Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

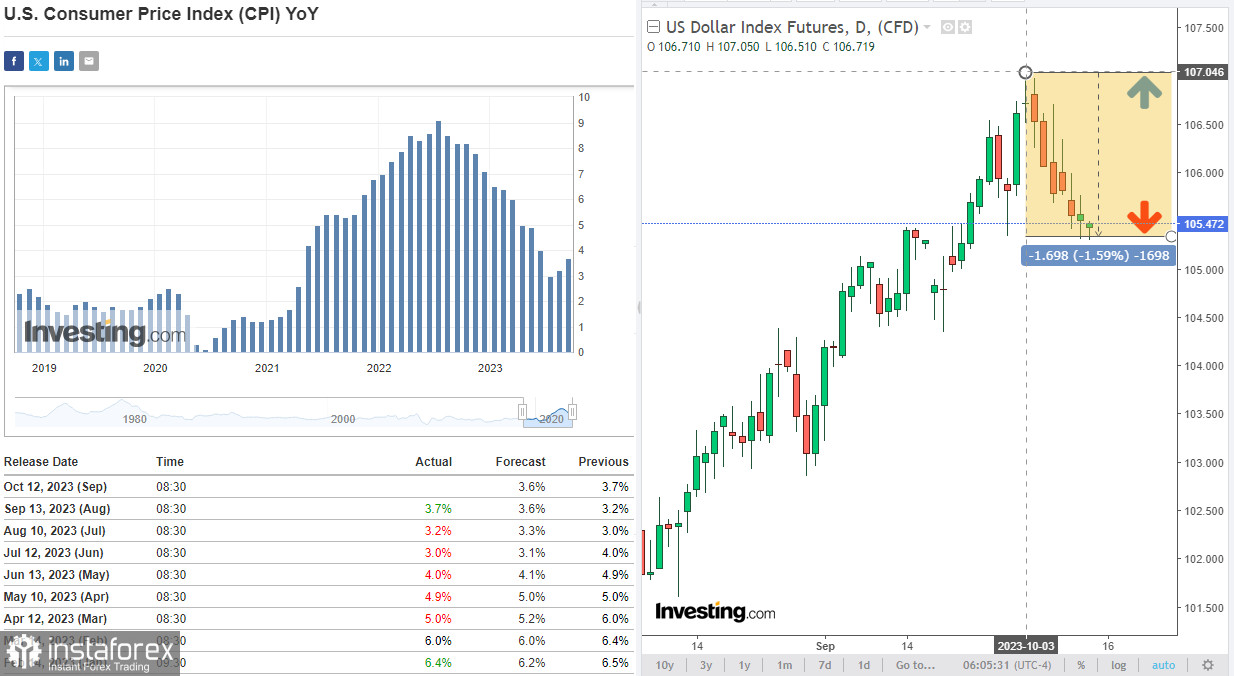

Рынок проигнорировал рост производственной инфляции в США и сдержанно-ястребиный настрой руководителей ФРС в отношении перспектив монетарной политики.

Как следует из опубликованных в среду данных, годовой индекс цен американских производителей PPI ускорился в сентябре с +2,0% (пересмотрено с +1,6% в августе) до +2,2% (при прогнозе в +1,6%).

Годовой базовый PPI (без учета продовольственных товаров и энергоносителей) также вырос в сентябре до +2,7% (с +2,5% в августе при прогнозе в +2,3%).

В то же время большинство членов FOMC считают наиболее вероятным еще одно повышение ставки в этом году, хотя, многое при принятии решения будет зависеть и от поступающих данных, прежде всего, с рынка труда, по динамике ВВП и инфляционных данных. Опубликованный в среду протокол сентябрьского заседания ФРС подтвердил, что монетарная политика должна оставаться "достаточно ограничительной" в течение некоторого времени, чтобы вернуть инфляцию к 2% уровню.

В среду индекс доллара DXY остался на уровне закрытия предыдущего дня, вблизи отметки 105.56. На момент же публикации данной статьи DXY находился на 9 пунктов ниже этой отметки, в то время как инвесторы, в основном, проявляют сдержанную торговую позицию накануне публикации (в 12:30 GMT) сентябрьской статистики по потребительской инфляции в США. Здесь ожидается замедление индекса потребительских цен CPI до 0,3% (с 0,6% в августе) и до 3,6% в годовом выражении (против 3,7% ранее). Годовой базовый CPI также может снизиться в сентябре, до 4,1% с 4,3% месяцем ранее.

Эти прогнозы сдерживают покупателей доллара, а сам доллар – от более решительного восстановления после коррекционного снижения в предыдущие дни. Если они оправдаются, то вероятность еще одного повышения процентной ставки в США уменьшится.

Тем не менее шанс на то, что показатели инфляции окажутся все же выше прогноза, учитывая опубликованные накануне данные по выросшим ценам производителей, также сохраняется, и это сегодня сдерживает доллар от дальнейшего ослабления.

Рост инфляции в США заставит руководителей ФРС все же придерживаться их основного сценария – сохранение процентной ставки на высоких уровнях продолжительное, по крайней мере, до середины следующего года, как считают некоторые экономисты, время, повышая также вероятность еще одного увеличения процентной ставки до конца года.

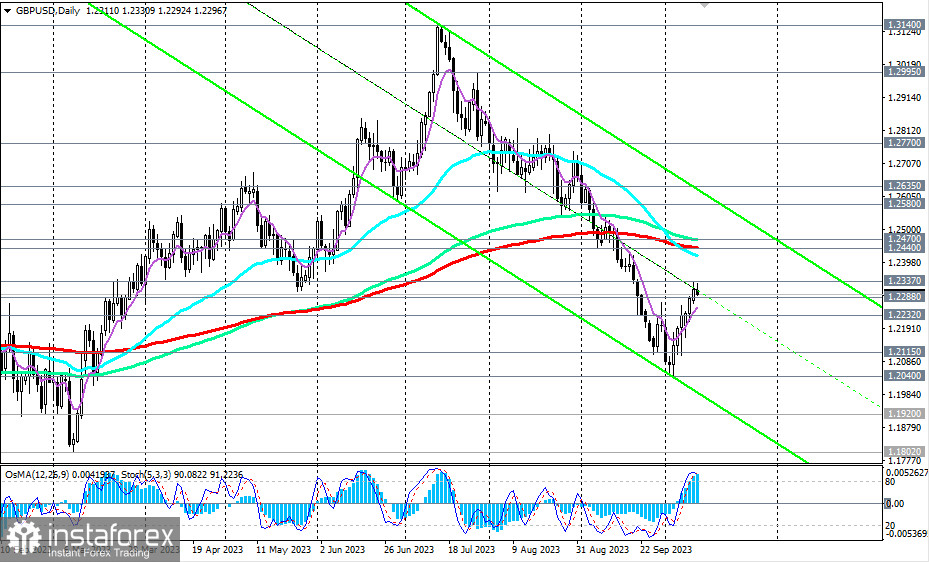

Между тем участники рынка, следящие за динамикой британского фунта, сегодня обратили внимание на публикацию (в 06:00 GMT) данных по ВВП Великобритании и промышленному производству. В августе ВВП страны вырос на +0,2% после падения на -0,6% (пересмотрено с -0,5%) в июле, а объёмы промышленного производства сократились на -0,7% после -1,1% (пересмотрено с -0,7%) в июле. В годовом выражении объёмы промышленного производства выросли в августе, но хуже прогноза (+1,3% при прогнозе в +1,7% после роста на +1,0% в июле).

В ответ на эту публикацию фунт ослаб как против доллара, так и в основных кросс-парах.

Пара же GBP/USD после публикации этих данных потеряла в моменте 28 пунктов, опустившись под отметку 1.2300. Если снижение ускорится сегодня, скорее всего после публикации американских CPI и в случае их более высоких значений, то пробой уровней поддержки 1.2280, 1.2269 станет первым сигналом для возобновления коротких позиций, а пробой важного краткосрочного уровня поддержки 1.2232 – подтверждающим (более подробно и альтернативный сценарий см. в GBP/USD: сценарии динамики на 12.10.2023).

Как отметили мы в нашем недавнем обзоре, пара GBP/USD выросла по итогам минувшей недели и в начале этой. Однако, в значительной степени, это может быть отнесено к ослаблению доллара, нежели чем к укреплению фунта.

При этом пара остается в зоне среднесрочного и долгосрочного медвежьих рынков, ниже ключевых уровней 1.2440 и 1.2770, соответственно. Поэтому новые признаки силы доллара вызовут возобновление снижения GBP/USD.