Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Отчет JOLTS потряс рынки, показав резкий рост количества вакансий до 9,61 млн в августе с 8,92 млн в июле против ожиданий небольшого снижения до 8,8 млн. До этого постепенное снижение вакансий наблюдалось в последние 6 из 7 месяцев, что указывало на постепенное восстановление рынка труда, но теперь прогнозы нужно пересматривать – медленное восстановление рынка труда увеличивает шансы на то, что ставка ФРС будет оставаться высокой в течении длительного времени.

Неожиданный скачок количества вакансий оказал сильнейшее давление на рынок облигаций, 10-летние UST поднимались в моменте до 4.887%, после чего доходность пошла вверх по всему спектру мировых облигаций. Рост доходности UST поддержал доллар, который остается абсолютным лидером валютного рынка.

В то же время прогноз по ставке ФРС остался без изменений, рынок фьючерсов CME видит два снижения в следующем году – в июле и ноябре.

Если нонфармы в пятницу подтвердят тенденцию в пользу более сильного рынка труда, то это может привести к переоценке ожиданий по ставке ФРС в пользу более длительного периода высоких ставок, что даст доллару еще один аргумент в пользу продолжения ралли.

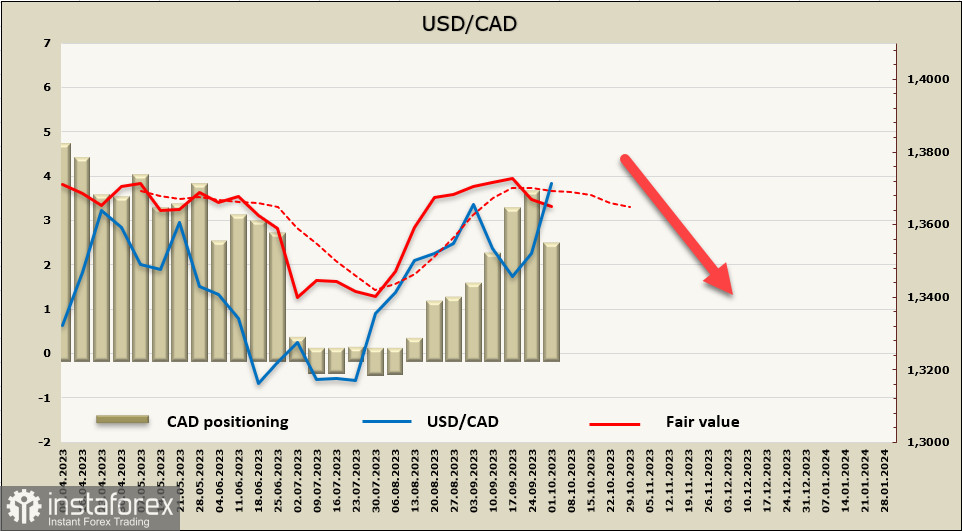

USD/CAD

В пятницу Канада обновит показатели рынка труда за сентябрь. Данные будут способствовать лучшему пониманию позиции Банка Канады в преддверии заседания 25 октября. Все еще относительно высокий уровень вакансий и быстрый рост населения за счет миграции могут стать причиной еще одного сильного отчета, что еще больше изменит шансы в пользу очередного повышения ставок Банка Канады.

PMI в производственном секторе Канады снизился в сентябре с 48п до 47.5п, в четверг выйдет отчет по розничным продажам.

Чистая короткая позиция по CAD неожиданно сократилась за отчетную неделю на 1.2 млрд, до -2.4 млрд, позиционирование медвежье, но расчетная цена пытается уйти еще ниже от долгосрочной средней, повышая шансы на снижение USD/CAD.

Пара протестировала верхнюю границу диапазона, но получит ли движение развитие – пока неясно. Наблюдается ряд разнонаправленных факторов, расчетная цена указывает на возобновление снижения луни, в то же время тотальное доминирование доллара на валютном рынке толкает пару вверх. Возврат к середине диапазона 1.3310/30 выглядит чуть вероятнее, но если рынок утвердится в том, что ФРС будет выдерживать более длительный период высоких ставок, то USD/CAD двинется выше к 1.3860.

USD/JPY

Японские политики продолжают комментировать ситуацию с иеной. Министр финансов Судзуки заявил, что Япония не установила «линию защиты» в отношении уровней USD/JPY, а сосредоточилась на «скорости движения валюты». Валютные рынки по-прежнему готовы к интервенциям, поскольку пара USD/JPY вновь протестировала психологический уровень 150. Банк Японии объявил о внеплановой операции по покупке облигаций, поскольку доходность 10-летних JGB достигла новых максимумов цикла около 0,77%, но пока на небольших объемах.

Бизнес-обзор Tankan за третий квартал оказался даже сильнее, чем ожидалось, при этом настроения крупных компаний непроизводственного сектора находились на самом высоком уровне с начала 90-х годов. Индекс крупных производителей вырос с 5 до 9, что также превзошло ожидания. Планы расходов предприятий остаются устойчивыми, а 3- и 5-летние инфляционные ожидания остались неизменными на уровне выше 2%.

Сильные деловые настроения будут иметь ключевое значение для потенциального повышения заработной платы в экономике в следующем году, что является предпосылкой для нормализации своей политики Банком Японии. Вчера утром сводка мнений сентябрьского заседания Банка Японии показала, что все больше политиков обсуждают перспективы возможного отказа от ультрамягкой политики. Один из членов сказал, что вторая половина текущего финансового года, заканчивающегося в марте 2024 года, покажет, будет ли достигнут целевой ценовой ориентир Банка Японии.

Чистая короткая позиция по JPY выросла за отчетную неделю на 0.6 млрд, до -9.2 млрд, позиционирование устойчиво медвежье, расчетная цена выше долгосрочной средней и уходит выше.

Всё указывает на то, что пара продолжит рост, если финансовые власти Японии не начнут валютные интервенции. Вчера пара USD/JPY резко скорректировалась вниз с гэпом, что было очень похоже на интервенцию, но никаких официальных сообщений на эту тему не последовало. Хотя возможная интервенция поможет ненадолго укрепить иену, она вряд ли изменит общую тенденцию обесценивания валюты, пока сохраняется расширение спредов доходности.

Исходим из того, что в текущих условиях фундаментальные факторы однозначно указывают на движение вверх, и цель 151.91 становится всё ближе.