Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Завтрашний индекс потребительских цен все еще остается значимым событием. Высокий показатель (более 3,2%) стимулирует ястребов, в то время как низкий уровень заставляет пересмотреть политику процентных ставок.

Некоторые аналитики считают, что он станет одним из наиболее ожидаемых событий на этой неделе. Правительству удалось добиться значительного прогресса в снижении инфляции, которая за год снизилась с 9,1% до 3%.

Это достижение обусловлено не только агрессивным повышением основной учетной ставки, но также применением стратегического резерва нефти, что позволило вернуть цены на бензин к нормальным уровням.

Однако в августе цены на бензин в США вновь поднялись выше отметки в 1 доллар за литр. Запасы этого топлива в стране с начала июля почти каждую неделю уменьшались, а мировые цены на нефть растут после согласованного снижения объемов добычи Саудовской Аравией и Россией.

Теперь власти США вынуждены снова обращаться к своему стратегическому нефтяному резерву, который упал до 40-летнего минимума.

Рост стоимости топлива неизбежно влияет на потребительские цены, и поэтому в июле инфляция ускорилась до 3,2%. Судя по прогнозам экспертов, в августе этот рост может оказаться еще более заметным, достигнув 3,6%.

Впрочем, здесь все более понятно по сравнению с ЕЦБ, который в четверг огласит решение по ставке. Рынкам как никогда сложно его предугадать. В итоге это может быть интерпретировано как непоследовательное сообщение от ЕЦБ ранее.

Рыночные дискуссии, похоже, склоняются к паузе на заседании 14 сентября и повышению ставки на четверть пункта к концу года.

Оба события имеют большой вес для пары EUR/USD, которую может неплохо полихорадить в ближайшие дни. Особенно при наличии сюрпризов с обеих сторон.

Фундаментальная составляющая

Существует два ключевых момента: прогнозы, формируемые на основе ожиданий и настроений, а не только данных, и оценка реалистичности девяти месяцев без кризисов.

Поскольку действующие рыночные наблюдатели могли бы глубже проанализировать данные, несмотря на их удовлетворенность текущей ситуацией, они по-прежнему не понимают сущности экономики в условиях пандемии.

Reuters предлагает добавить дополнительные данные в анализ ФРС, помимо инфляции и розничных продаж, и обратить внимание на «часто игнорируемый опрос NFIB по малому бизнесу за прошлый месяц».

Это позволит выявить, выходит ли ужесточение кредитования за пределы кризисных ограничений в секторе, где работает более половины всех американских работников.

Также одним из ключевых факторов является статья в Bloomberg, предсказывающая, что «американский потребитель вот-вот ударится о стену». Последний опрос показал, что более половины из 526 опрошенных считает, что личное потребление, являющееся важным фактором экономического роста, уменьшится в начале 2024 года, что станет первым квартальным снижением с начала пандемии.

Еще 21% утверждают, что это произойдет даже раньше, в последнем квартале текущего года, из-за высоких затрат по займам, нагружающих домашние бюджеты и иссякающих сбережения, накопленные в ковидные времена.

Сильная рыночная активность в США поддерживает расходы домохозяйств даже при росте цен, несмотря на то что повышение зарплат не всегда совпадает с инфляцией. Однако, несмотря на увеличение случаев дефолтов по кредитным картам и автокредитам, стоит отметить, что это не касается среднего потребителя.

Единственной заботой, которая упомянута в статье Bloomberg, является возобновление выплат студенческих кредитов. В целом аналитики, вероятно, не до конца понимают потребительское поведение и материалистическую культуру современных американцев, особенно тех, чей капитал значительно увеличился, таких как владельцы недвижимости и акций.

На данный момент ситуация выглядит оптимистичной, и экономический рост должен усилиться в третьем квартале, но, возможно, это последнее восхищение экономикой.

Пока же США остаются лидером среди стран по экономическим и политическим показателям, что объясняет нежелание продавать доллар. Это вызывает опасения.

Доллар

Индекс доллара стабилизировался на отметке 104,7 во вторник, поскольку инвесторы избегали делать крупные ставки в преддверии ключевого показателя инфляции в США, который может повлиять на следующие шаги ФРС.

В целом доллар вернулся к обычному уровню на этой неделе, хотя не удалось продвинуться дальше. Если индекс доллара сможет преодолеть максимум понедельника, можно ожидать еще одной недели, насыщенной оптимизмом для этого инструмента.

Стратегически важно обратить внимание на новый максимум, который находится на отметке 105,16. Этот уровень представляет собой пик с прошлого четверга и шестимесячную вершину. Для индекса первоначально важно восстановить утерянные позиции с начала этой недели и прорваться выше максимума четверга, упомянутого ранее.

Следующий максимум находится на уровне 105,88, что соответствует максимуму этого года.

Уровень 104,44 выдержал атаки в понедельник и предотвратил дальнейшие продажи DXY. Максимум 25 августа сыграл свою роль и стал ключевым уровнем. Если всплеск, начавшийся во вторник, не устоит и уровень 104,44 будет пробит, это может вызвать значительное падение к уровню 103,04.

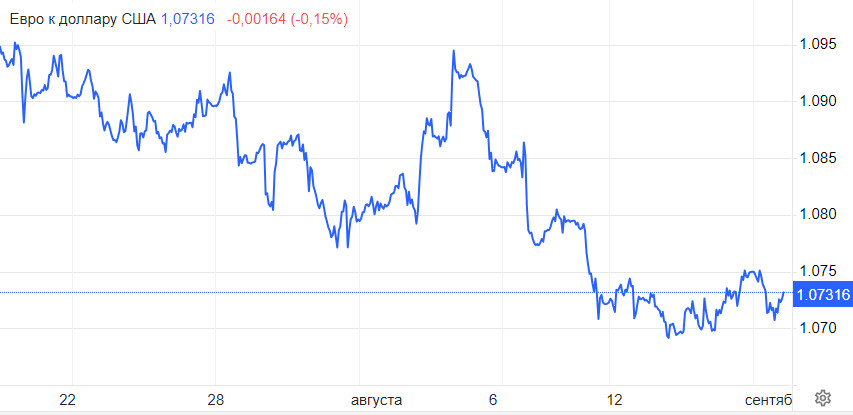

Теханализ EUR/USD

Пара EUR/USD продолжает двигаться вниз и направляется к уровню 1,0700.

Если продавцам удастся прорваться ниже сентябрьского минимума на уровне 1,0685, то может произойти повторное тестирование минимума мая на уровне 1,0635, а затем, возможно, пара достигнет минимума марта на уровне 1,0516. Преодоление этого уровня приведет к исследованию минимума 2023 года на уровне 1,0481 (6 января).

При позитивном для евро развитии событий, пара EUR/USD сосредоточится на достижении отметки 1,0824. После этого бычий импульс может привести к преодолению недельного максимума на уровне 1,0945, подкрепленного предварительной отметкой 1,0937.

В дальнейшем это может нацелить покупателей на психологический уровень 1,1000 и максимум августа 1,1064. Преодоление этой области слегка смягчит медвежий натиск и, возможно, нацелить на недельный максимум 1,1149, за которым последует 1,1275.