Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Индекс деловой активности ISM в секторе услуг США вместо ожидаемого снижения вырос в августе до 54.5п против 52.7 месяцем ранее, рост зафиксирован по всем ключевым параметрам – занятость, новые заказы и даже цены. По всей видимости, увеличение потребительских расходов стало основной причиной роста индекса ISM, но вопрос о том, останется ли потребительская активность высокой в ближайшие месяцы, остается спорным.

Данные по ISM контрастируют с остальным миром, поскольку в Китае, еврозоне, Великобритании аналогичные индексы показывают снижение, и рынок однозначно трактует полученные результаты в пользу доллара США. Справедливости ради нужно отметить, что окончательный индекс деловой активности S&P Global в США немного ниже предварительного - 50,5 с 51,0, что резко расходится с показаниями ISM, и этот дисбаланс получит разрешение в следующем месяце.

Бежевая книга ФРС показала, что рост экономики США и рынка труда замедлился в июле и августе, в то время как многие предприятия ожидают, что рост заработной платы в целом замедлится в ближайшем будущем. Здесь мы также наблюдаем расхождение с оценкой ISM, особенно в свете проводимой ФРС политики на сдерживание потребительского спроса как одного из ключевых факторов инфляции.

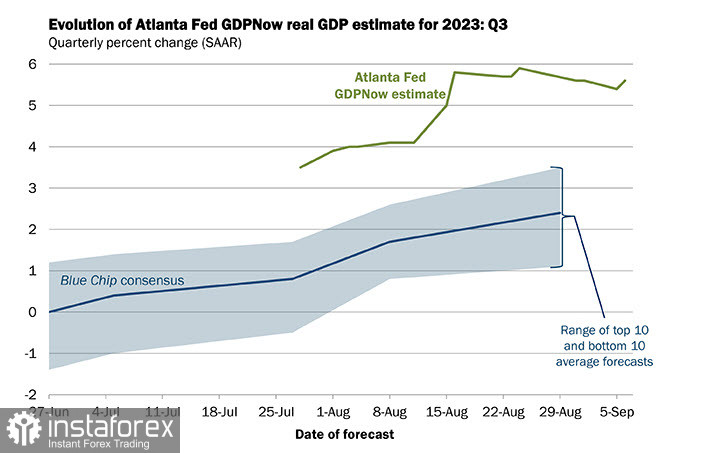

Оценка GDPNow для роста реального ВВП от ФРБ Атланты в третьем квартале 2023 года составляет 5,6 процента на 6 сентября. Это очень высокий показатель.

По совокупности данных общая фундаментальная картина предполагает дальнейшее укрепление доллара США, который остается основным фаворитом валютного рынка.

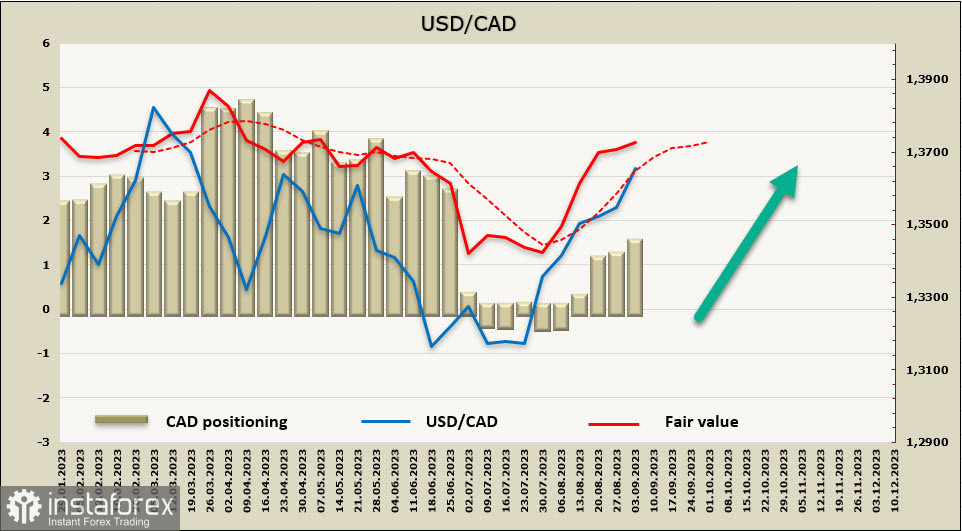

USD/CAD

Банк Канады, как и прогнозировалось, оставил ставку овернайт без изменений на уровне 5%. Таким образом, изменения в политике переносятся на следующее заседание 26 октября, на котором среди прочего будут обновлены прогнозы.

В сопроводительном заявлении к заседанию 12 июля говорилось, что ставка повышена в связи с накоплением доказательств устойчивости избыточного спроса и повышенной базовой инфляции. В этот раз формулировка изменена на более нейтральную: «...избыточный спрос в экономике ослабевает, и, учитывая запаздывающие эффекты денежно-кредитной политики...». То есть BoC считает, что принятые ранее меры дают эффект и менять ничего не нужно. Так ли это на самом деле, покажет лишь время, но ясно одно – канадский доллар стал более восприимчив к дальнейшему ослаблению. Во всяком случае обеспокоенность от сохраняющейся на высоком уровне базовой инфляции была специально подчеркнута.

На текущий момент вероятность повышения ставки в октябре расценивается в 25%, что слишком мало для пересмотра прогнозов по CAD в бычью сторону.

Чистая короткая позиция по CAD выросла за отчетную неделю на 0.3 млрд, до -1.2 млрд, позиционирование медвежье. Расчетная цена заметно выше долгосрочной средней, признаков разворота нет.

USD/CAD продолжает неспешный рост. Ближайшая из обозначенных в предыдущем обзоре целей достигнута, по всей видимости, тестирование верхней границы канала 1.3700/20 приближается. Попытку уйти из канала вверх расцениваем как весьма вероятную, среднесрочная цель 1.3857. С технической точки зрения после тестирования верхней границы канала можно ожидать отката к середине канала, однако фундаментальные показатели предполагают продолжение роста.

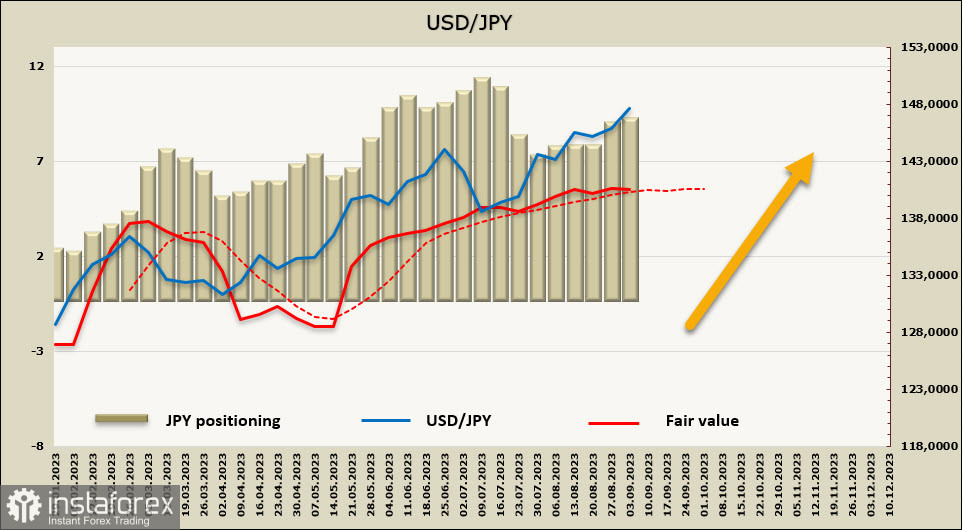

USD/JPY

Быстрый рост пары USD/JPY со второй половины прошлой недели с уровня ниже 145 до уровня выше 147,5 спровоцировал словесное вмешательство со стороны японских властей. Заместитель министра финансов по международным делам Масато Канда заявил, что «если эти шаги продолжатся, правительство отреагирует на них соответствующим образом, не исключая никаких вариантов».

После этого объявления пара USD/JPY упала ниже 147,50, но позже возобновила рост. Последний раз японские власти осуществляли интервенцию в октябре 2022 года на сумму около 62 миллиардов долларов США. Если власти прибегнут к фактической интервенции, это может ограничить рост USD/JPY в ближайшем будущем, но не изменит общей направленности, поскольку только фундаментальные причины, такие как выход из адаптивной кредитно-денежной политики, могут развернуть пару вниз.

Вероятность такого шага в ближайшее время остается очень низкой. Вчера член правления Банка Японии Таката заявил, что «нам нужно терпеливо продолжать масштабное смягчение, поскольку неопределенность чрезвычайно высока». В настоящее время Япония проводит самую мягкую денежно-кредитную политику и показывает самую сильную макроэкономическую динамику в западном мире. Да, индекс потребительских цен Японии растет и превышает целевой показатель (сейчас он составляет 3,4% в годовом исчислении), но, вероятнее всего, чрезвычайно мягкая денежно-кредитная политика будет продолжена, поскольку для борьбы со структурной дефляцией потребуется больше, чем 12 месяцев.

Чистая короткая позиция по JPY выросла за отчетную неделю на 0.2 млрд, общий спекулятивный медвежий перевес -8.4 млрд, то есть позиционирование по иене остается уверенно медвежьим. Расчетная цена выше долгосрочной средней, но динамика утеряна, что увеличивает вероятность коррекции.

Иена добралась до верхней границы бычьего канала, тренд остается бычьим, и причин сомневаться в этом нет. В то же время расчетная цена потеряла динамику, и на фоне вербальной интервенции от японских властей вероятность коррекции возросла. В случае возобновления роста целью будет многолетний максимум 151.96, но чем он будет ближе, тем более высокой будет вероятность не вербальной, а валютной интервенции. Вероятнее всего, японские власти не допустят стремительного обесценивая иены, в случае проведения интервенции не исключен откат в широкую зону поддержки 144/145.