Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Вторая оценка ВВП США за 2 квартал неожиданно снизилась с 2.4% до 2.1%, также в сторону снижения были пересмотрены капитальные затраты, торговля, дефлятор ВВП с 2.2% до 2.0% и базовый индекс цен PCE с 3.8% до 3.7%.

Доходности UST ушли вниз, а вот ожидания по ставке ФРС практически не изменились – вероятность повышения ставки на четверть пункта в ноябре составляет чуть более 50%.

В преддверии публикации данных по занятости в несельскохозяйственном секторе в пятницу данные по занятости от ADP предоставили еще одно свидетельство охлаждения рынка труда в США. Рост занятости в частном секторе составил 177 тыс. против прогноза 195 тыс., это самый слабый рост за последние 5 месяцев. ADP не является надежным предсказателем того, как будут изменяться показатели занятости в несельскохозяйственном секторе, но, учитывая недавние публикации данных по рынку труда США (например, данные JOLTs ранее на этой неделе), отчет ADP добавил уверенности в ослаблении роста занятости в целом.

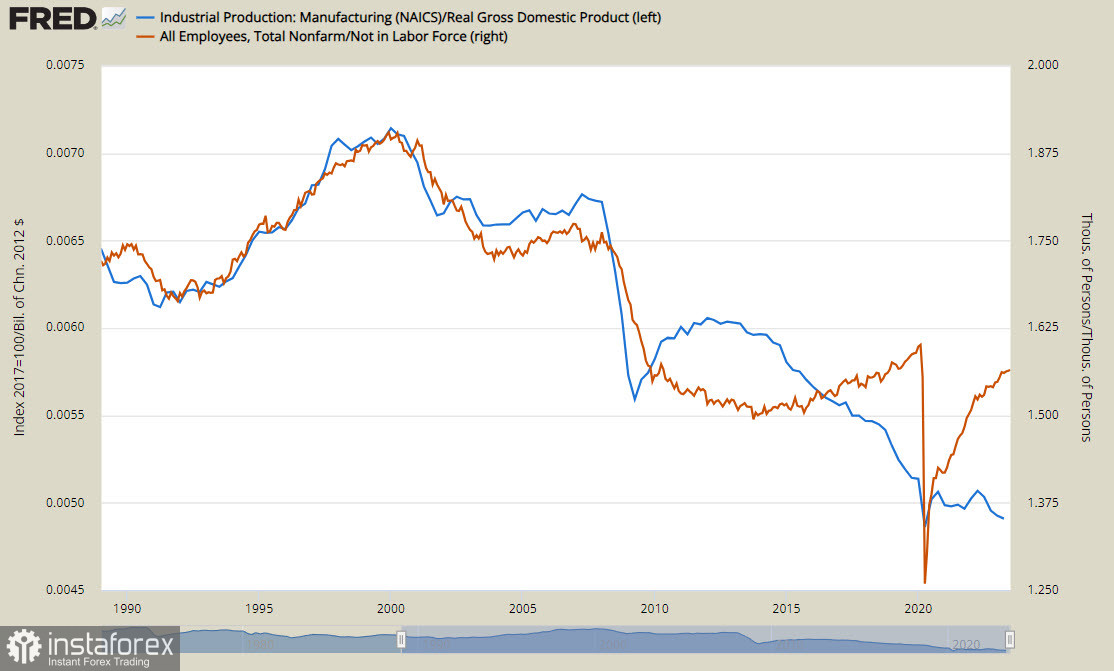

Структурные изменения в экономике США выглядят все тревожнее – отношение новых рабочих мест к количеству выпадающих из состава рабочей силы восстановилось к доковидным уровням, но по-прежнему значительно ниже, чем перед кризисом 2008 г. Доля промышленного производства в общей структуре экономики продолжает падение, и никаких признаков восстановления нет.

Доллар США корректируется по всему спектру валют третий день подряд, в первую очередь отыгрывают недавнюю слабость европейские валюты, однако мы исходим из того, что текущее ослабление будет непродолжительным и USD возобновит рост в краткосрочной перспективе.

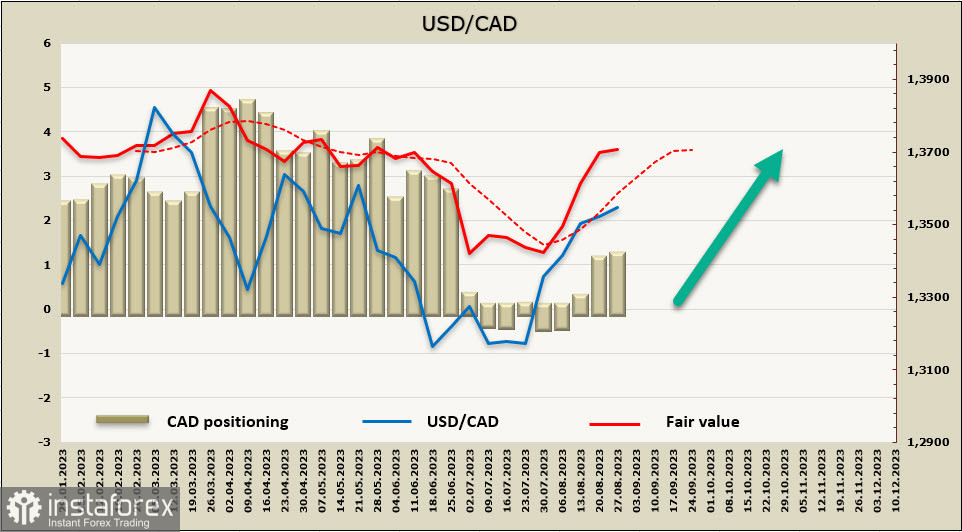

USD/CAD

Заседание Банка Канады состоится 6 сентября, завтра будет опубликована вторая оценка по ВВП Канады во 2 квартале. Ожидается резкое падение темпов роста ВВП с 3.1% до 1.2%, и основной вопрос, который стоит на повестке дня, – понять, является ли замедление устойчивым и какие последствия оно несет для финансовых рынков. Укрепляется мнение, что Банк Канады должен завершить цикл повышения ставки на фоне ухудшения ситуации в экономике.

Пока Банк Канады хранит молчание, поэтому публикация данных, особенно если они выйдут с отклонением от прогнозов, способна вызвать повышенную волатильность.

Спекулятивное позиционирование по CAD остается умеренно-медвежьим, за отчетную неделю чистая позиция изменилась незначительно и составляет около -900 млн долл.

Расчётная цена заметно выше долгосрочной средней, бычий импульс стал слабее, но тенденция сохраняется.

Канадский доллар, несмотря на широкий откат USD от максимумов, вряд ли найдет в себе силы для укрепления. Тренд и с технической, и с фундаментальной точек зрения остается бычьим, поэтому ждем еще одной попытки тестирования зоны сопротивления 1.3640/70 с выходом на верхнюю границу канала 1.3700/30, далее либо возврат в канал, либо попытка прорыва вверх. В случае развития бычьего импульса следующей целью станет локальный максимум 1.3857.

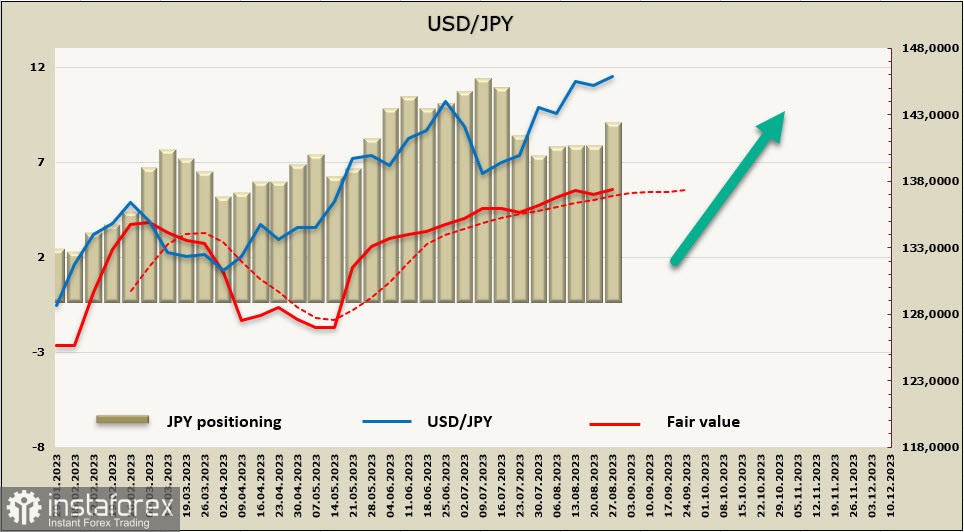

USD/JPY

Объем промышленного производства в Японии снизился в июле на 2%, это больше прогноза, оценка сменилась с «промышленное производство демонстрирует признаки роста умеренными темпами» до «производство колеблется». Поставки капитальных товаров (без учета транспортного оборудования), которые являются ориентиром для капитальных вложений, упали на 4,5% м/м в июле, второй месяц снижения подряд. Потребительские товары длительного пользования (включая автомобили) упали на 7,0%, что стало первым снижением за шесть месяцев.

В то же время объем розничных продаж вырос с 5.6% до 6.8% г/г, что значительно выше прогнозов, потребительский спрос остается высоким, а значит, угроза роста инфляционного давления сохраняется. Вероятность того, что Банк Японии решится в текущих условиях выйти из политики отрицательных ставок стала чуть выше, что может в краткосрочной перспективе поддержать иену, но для полноценного разворота до появления ясных сигналов от Банка Японии оснований нет.

Японская иена распродавалась активнее всего, как следует из последнего отчета CFTC. За отчетную неделю чистая короткая позиция выросла на 1.2 млрд и достигла -8.2 млрд, расчетная цена растет не так интенсивно, но остается выше долгосрочной средней и имеет тенденцию к продолжению роста.

USD/JPY установил новый локальный максимум 147.40, и есть все основания предполагать, что рост будет продолжен. До многолетнего рекорда 151.96 осталось совсем немного, этот ориентир и будет основной целью в краткосрочной перспективе. Помешать дальнейшему росту может внутриполитическая ситуация в Японии и связанные с этим валютные интервенции со стороны Банка Японии. Поддержкой выступает уровень 145.10 или, в случае активных действий BoJ, середина канала 143.20/40. Рассчитывать на полноценный разворот в текущей ситуации явно преждевременно.