Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Мировые рынки акций завершают месяц на минорной ноте, но в то же время неделю на очень позитивной волне. В чем причина этого и что можно ожидать в первый осенний месяц?

Как ранее мы неоднократно указывали, основной причиной широких негативных настроений на рынках акций, роста доходности трежерис и повышения спроса на доллар была позиция ФРС и других мировых ЦБ в отношении необходимости продолжения цикла повышения процентных ставок. Но после того как на симпозиуме в Джексон-Хоуле ни Дж. Пауэлл, глава ФРС, ни К. Лагард, председатель ЕЦБ, так и не смогли твердо ответить, будут ли повышаться далее ставки или нет, сославшись на неопределенность того, какие будут поступать данные экономической статистики, рынки воодушевились. Инвесторы начали полагать, что если данные экономической статистики начнут поступать негативные как в Штатах, так и в других экономически развитых странах, то местные ЦБ прекратят поднимать процентные ставки. Это, собственно, и стало основанием для роста оптимизма на рынках.

Но если детально посмотреть на ситуацию в Америке или, например, в еврозоне, то она все-таки отличается, а значит участникам рынка надо делать не совсем однозначные выводы.

Итак, в среду вышли данные по потребительской инфляции в Германии, которая все еще считается локомотивом европейской экономики. Индекс потребительских цен в соотношении год к году снизился меньше, чем это ожидалось до 6.1% с 6.2%. Прогнозировалось понижение до 6.0%. В месячном выражении рост инфляционного давления сохранился в 0.3%.

Эти цифры позволили инвесторам считать, что ЕЦБ все-таки будет вынужден продолжить поднимать ставки, что, собственно, и стало основанием для повышения курса евро на рынке Форекс.

В США же ситуация совершенно другая. Опубликованные данные ВВП оказались заметно ниже прогноза в 2.4% и вышли на уровне 2.1% по сравнению с 2.0% за предыдущий рассматриваемый период. Но самыми важными с точки зрения влияния на настроение участников рынка стали цифры по занятости от ADP, которые показали заметно более низкий прирост новых рабочих мест в августе – 177 000 против ожидания в 195 000 и пересмотренного в сторону повышения июльского значения в 371 000.

Эти новости привели к росту спроса на акции, прежде всего в США, оказали давление на доходности трежерис и привели к заметному ослаблению курса доллара на рынке Форекс. На этой волне долларовый индекс ICE упал к отметке в 103. 00 пункта.

Что можно ожидать на рынках в сентябре?

Полагаем, что если сегодняшние значения ценового индекса расходов на личное потребление, доходы и расходы американцев снизились, и завтрашние данные по занятости в Америке так же, как и от ADP, окажутся ниже прогноза, то это станет сильным основанием для инвесторов надеяться, что инфляционное давление в августе ослабло. Значит, на заседании ФРС в сентябре будет принято решение не повышать ставки. Это означает, что в сентябре мы можем стать свидетелями продолжения роста спроса на акции компаний и ослабления курса американского доллара.

Прогноз дня:

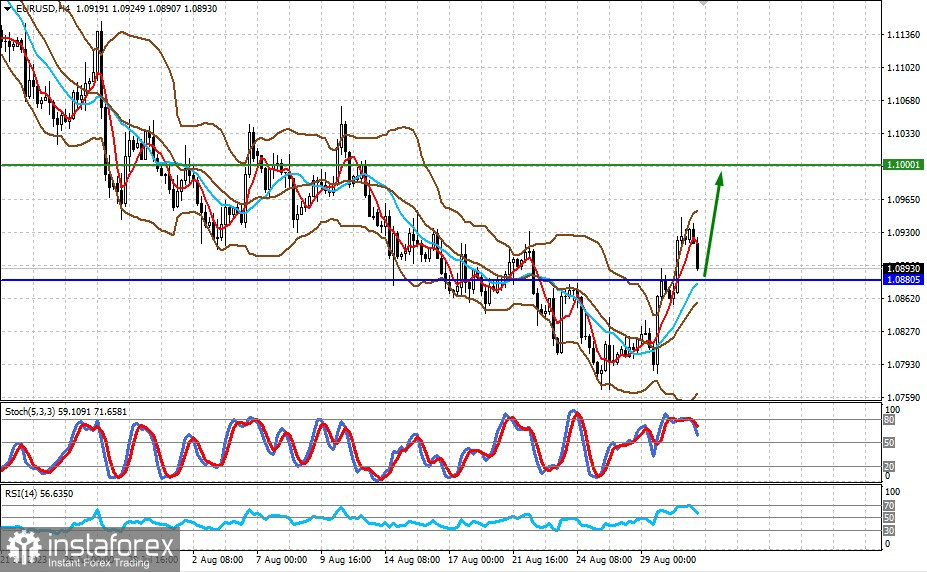

EUR/USD

Пара корректируется вниз на волне ожидания публикации данных по инфляции в еврозоне. Если они покажут небольшое снижение показателя, то с высокой вероятностью пара развернется вверх и продолжит рост к 1.1000 на волне ожидания дальнейшего повышения ставок ЕЦБ и, наоборот, их паузы Федрезервом.

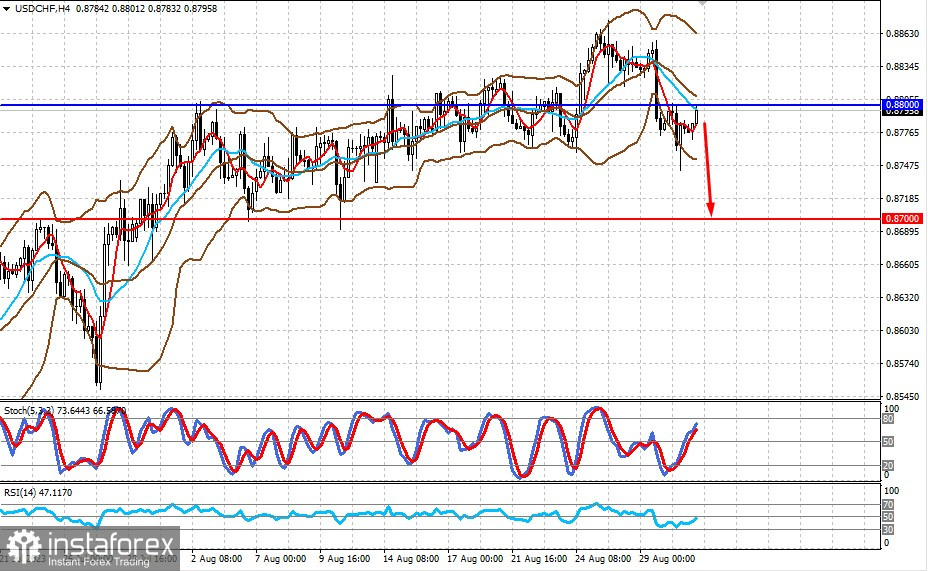

USD/CHF

Пара находится выше отметки 1.2610. Общая слабость курса доллара может также поддержать пару. На этой волне она может получить поддержку и вырасти к 1.2780.