Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Доходности мировых облигаций заметно снизились в последние сутки, поскольку опубликованные накануне индексы PMI оказались ниже ожиданий. Заметное падение активности отмечено в секторе услуг еврозоны, особенно в Германии, что снижает шансы на повышение ставки ЕЦБ в сентябре и оказывает давление на евро.

Сегодня внимание рынка будет направлено на отчёт по заказам на товары длительного пользования и недельную динамику пособий по безработице.

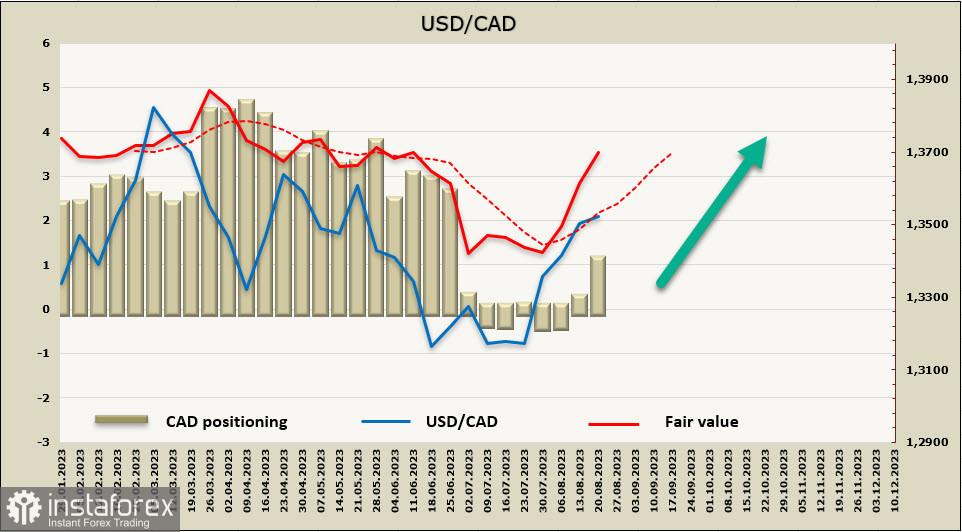

USD/CAD

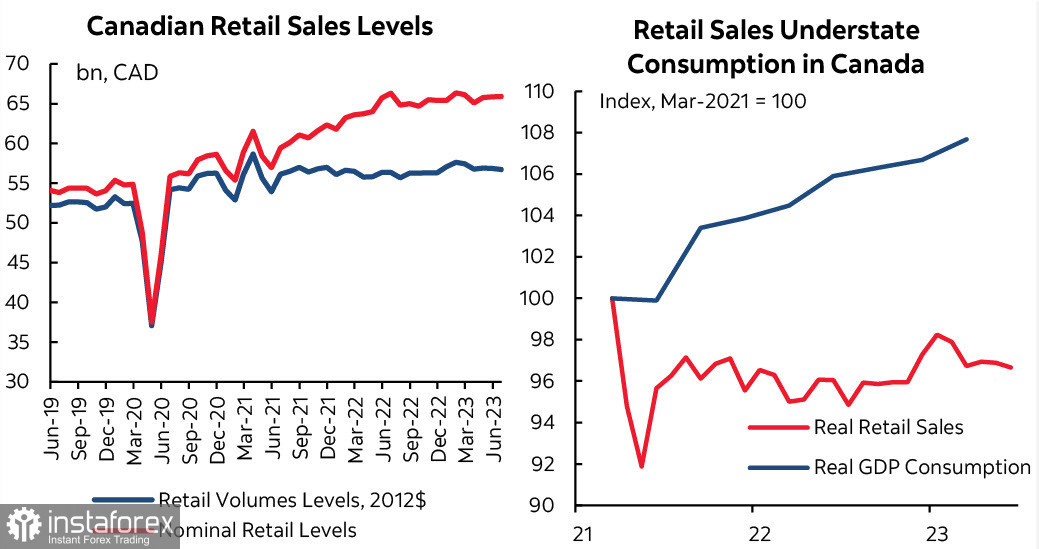

Розничные продажи в Канаде показали слабый результат, что привело к снижению доходности краткосрочных облигаций правительства Канады и снижению курса CAD.

В то же время темпы роста средней заработной платы остаются высокими, поскольку предложение на рынке рабочей силы отстает от спроса. Чтобы снизить инфляцию, нужно добиться быстрого замедления роста заработной платы, что возможно только в условиях насыщения рынка труда или общего замедления экономики. Еще один путь – рост производительности, который остается низким, и признаков улучшения пока нет.

Чистая короткая позиция по CAD выросла за отчетную неделю на весовые 799 млн, достигнув -845 млн. Позиционирование медвежье, расчетная цена уверенно уходит вверх.

Неделей ранее мы предположили, что движение на север получит развитие, а основная цель – верхняя граница канала 1.3690/3720. Эта цель остаётся актуальной, консолидация объясняется скорее техническими причинами, а не фундаментальными, и после завершения консолидации или небольшой коррекции рассчитываем увидеть дальнейший рост. Поддержку видим в середине канала 1.3360/80, но возможное снижение к этой зоне перед разворотом вверх выглядит маловероятным.

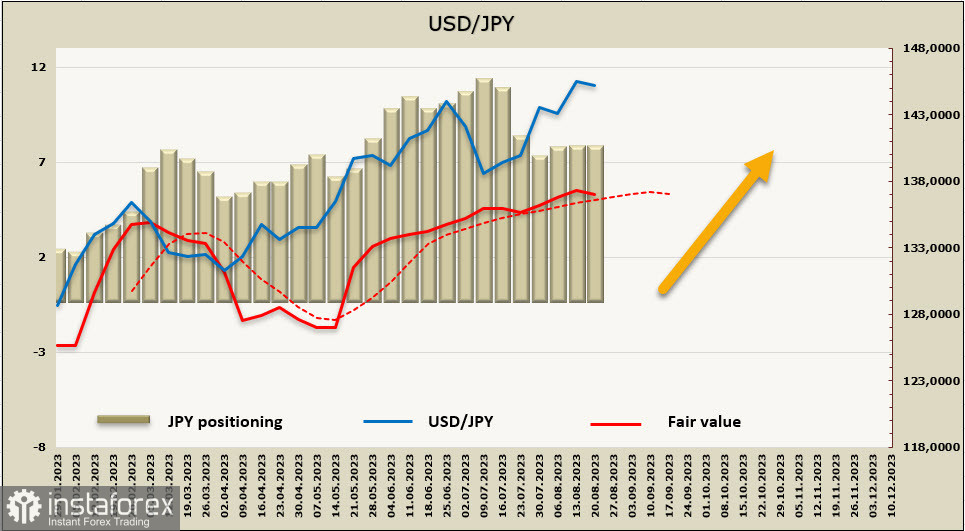

USD/JPY

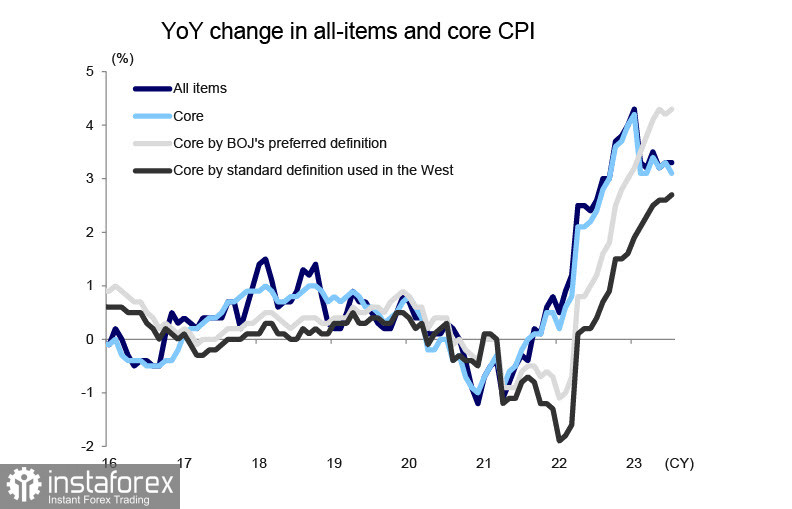

Рост базовой инфляции (без учета цен на топливо и продукты питания) в июле ускорился с 4.2% до 4.3%, то есть осторожная политика Банка Японии пока не дает заметного результата. Банк Японии – единственный из крупных ЦБ, который продолжает сверхмягкую политику, исходя из предположения о том, что инфляция в значительной степени носит импортируемый характер и пойдет вниз, как только мировые цены на энергоносители стабилизируются, а нарушенные ранее цепочки поставок товаров и сырья будут восстановлены.

Возможно, такой подход себя и оправдывает, но рост базовой инфляции показывает, что дело не только в этом, и Банку нужно быть очень внимательным при выборе дальнейших действий. Министерство финансов планирует заложить в бюджет 28 142,4 млрд иен на обслуживание государственного долга в 24 финансовом году, что на 2 892,1 млрд иен больше, чем в 23 финансовом году. Ставка, применяемая для расчета затрат на обслуживание облигаций JGB, оставалась на уровне 1,1% в течение семи лет, с 17 по 23 финансовый год, и если Банк Японии начнет повышение учетной ставки, то расчетная ставка на обслуживание также будет повышена впервые за 17 лет.

Пока проблемы в обслуживании государственного долга нет, но на конец 22 финансового года объем непогашенных JGB составлял фантастические 1027 трлн иен. Если экономика Японии сохранит рост, то растущие объемы поступающих налоговых платежей позволят обслуживать долг без заметного увеличения заимствований. Но если мировой экономический кризис получит развитие, то увеличение ставки Банка Японии приведет к быстрому росту расходов правительства на обслуживание долга.

Пока нужно исходить из того, что любые намеки на повышение ставки приведут к укреплению иены, что усложнит ситуацию с обслуживанием долга из-за ухудшения торгового баланса и снижения доходов бюджета. Правительство Японии опасается этого сценария, поэтому высказывания на тему монетарной политики будут и далее очень осторожными. Ну а иена в текущих условиях будет скорее дешеветь, чем укрепляться.

Чистая короткая позиция по JPY незначительно скорректировалась на 300 млн, до -6,952 млрд, позиционирование уверенно медвежье. Расчетная цена выше долгосрочной средней, тренд остается бычьим, однако вероятность затяжной консолидации или неглубокой коррекции стала выше.

Ожидаем, что USD/JPY возобновит рост в ближайшее время, и целью по-прежнему остается верхняя граница канала 147,80/148,10. Риск более глубокой коррекции к середине канала 142.50/80 стал выше, но долгосрочный тренд остается бычьим и причин ждать разворота на текущий момент нет.