Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

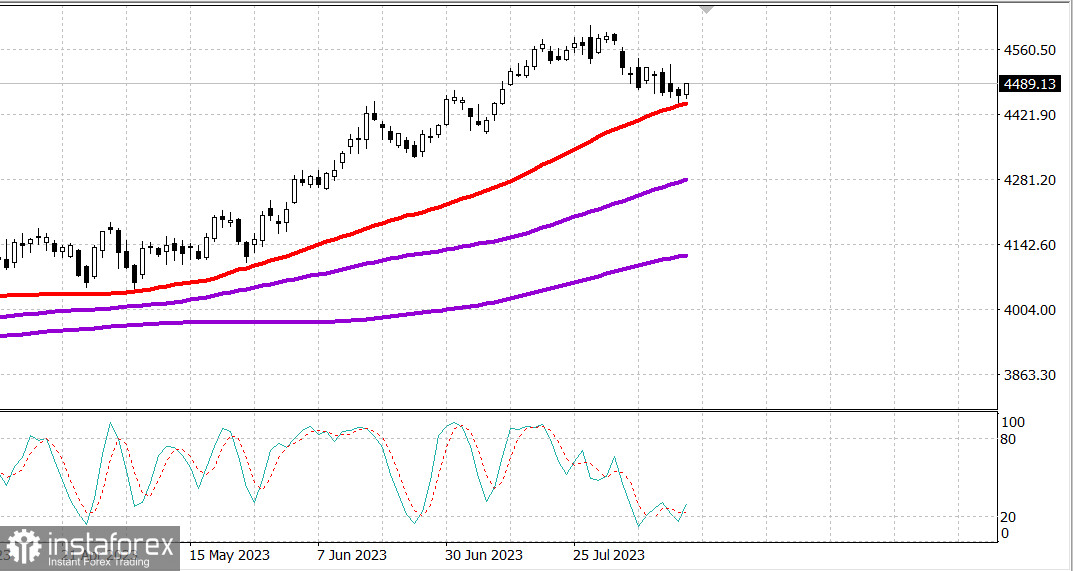

S&P500

Обзор 15.08

Рынок США: Пробуем расти.

Главные индексы США выросли на открытии недели: Доу -0.1%, NASDAQ +0.7%, S&P500 +0.3%, S&P500 4490, диапазон 4450 - 4530.

Основные индексы продемонстрировали смешанную динамику: объем ниже среднего на NYSE. Ни на одной из сторон не было большой уверенности, что согласуется с низкой активностью в конце лета и коррекцией. На NYSE и Nasdaq падающие компании опережали растущих менее чем в 3 к 2.

Лидеры в мегакапитализации оказали непропорциональное влияние на рост индексов, что привело к опережению S&P 500 и Nasdaq. ETF Vanguard Mega Cap Growth (MGK) вырос на 1,2%, а S&P 500, взвешенный по рыночной капитализации, вырос на 0,6%. Тем временем ETF Invesco S&P 500 Equal Weight (RSP) закрылся без изменений.

Шесть из 11 секторов S&P 500 закрылись без изменений, при этом секторы коммунальных услуг (-0,8%) и недвижимость (-0,5%) продемонстрировали наибольшее снижение. Сектор информационных технологий (+1,9%) тем временем закрылся в верхней части таблицы лидеров. Поддержку сектору оказал значительный скачок акций NVIDIA (NVDA 437,53, +28,98, +7,1%), после того как Morgan Stanley назвал ее лучшим выбором перед отчетом о доходах на следующей неделе.

Сектор материалов (+0,2) закрылся в середине списка, несмотря на хороший рост Steel Dynamics (STLD 107,65, +5,35, +5,2%) и Nucor (NUE 172,04, +5,52, +3,3%). Эти шаги последовали за новостями о том, что Cleveland-Cliffs (CLF 15,98, +1,29, +8,8%) сделала заявку на приобретение своего сталелитейного конкурента US Steel (X 31,08, +8,36, +36,8%).

Доходность казначейских облигаций выросла, создав некоторое давление на акции. Доходность 2-летних облигаций выросла на восемь базисных пунктов, до 4,97%, а доходность 10-летних нот выросла на два базисных пункта, до 4,18%. Индекс доллара США поднялся на 0,3% до 103,18.

- Nasdaq Composite: +31,7% с начала года

- S&P 500: +16,9% с начала года

- S&P Midcap 400: +9,7% с начала года

- Рассел 2000: +9,0% с начала года

- Промышленный индекс Доу-Джонса: +6,5% с начала года

Сегодняшний экономический календарь включает в себя:

- 8:30 утра по восточному времени: розничные продажи за июль (консенсус 0,4%; предыдущие 0,2%) и розничные продажи без учета автомобилей (консенсус 0,4%; предыдущие 0,2%); Импортные цены за июль (предыдущие -0,2%), импортные цены без учета нефти (предыдущие -0,4%), экспортные цены (предыдущие -0,9%) и экспортные цены без учета сельскохозяйственных цен (ранее -0,9%); Август Empire State Manufacturing (консенсус 2.4; предыдущий 1.1)

- 10:00 по восточному времени: бизнес-запасы за июнь (консенсус 0,1%; предыдущий 0,2%); Индекс рынка жилья NAHB за август (консенсус 56; предыдущий 56)

- 16:00 по восточному времени: июньские чистые долгосрочные потоки капитала TIC (предыдущие 25,8 млрд долларов)

Энергетика: Нефть Брент 86.20 долл.

Резкое снижение рубля до 101 рубля за доллар - вчера было прервано заявлением, что ЦБ России проведет срочную встречу по ставке, и, возможно, ставка будет повышена до 12-13%. Рубль укрепился к утру вторника до 97 руб. за доллар.

Китай: Рост промышленного производства в Китае замедлился в июле до 3.7% годовых. При этом производство НПЗ в Китае выросло в июле на 17%.

Вывод: Рынок США пробует начать рост. Отчет о розничных продажах сегодня будет иметь значение для рынка.

Макаров Михаил, еще больше аналитики: