Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

S&P500

Обзор 31.07

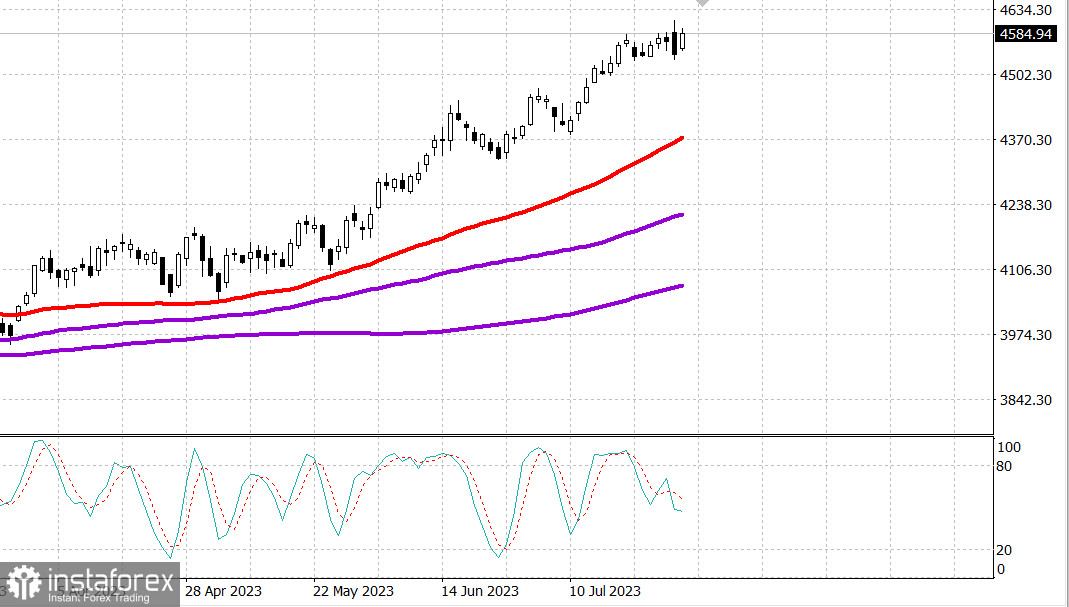

Рынок США: На максимумах.

Главные индексы США выросли на закрытии недели и месяца: Доу +0.5%, NASDAQ +2 %, S&P500 +1%, S&P500 4583, диапазон 4540 - 4620.

Фондовый рынок восстановился после распродажи в четверг во второй половине дня, придерживаясь формулы покупки на снижении. В этом отношении акции компаний с мегакапитализацией были привлекательными, продемонстрировав значительный рост, который способствовал повышению результатов индексов. Однако и многие другие акции участвовали в ралли. Рост основных индексов составил от 0,5% до 1,9%.

Meta Platforms (META 325,48, +13,77, +4,4%) и Tesla ( TSLA 266,86, +11,15, +4,4%) подскочили более чем на 4,0% при отсутствии новостей. ETF Vanguard Mega Cap Growth (MGK) вырос на 1,7%, а ETF Invesco S&P 500 Equal Weight (RSP) вырос на 0,5%. Взвешенный по рыночной капитализации S&P 500 вырос на 1,0%.

Некоторые известные акции, сообщившие о доходах после вчерашнего закрытия, вызвали положительную реакцию инвесторов, что стало дополнительной поддержкой для рынка в целом. Intel (INTC 36,83, +2,28, +6,6%), Procter & Gamble (PG 156,41, +4,30, +2,8%) и Roku (ROKU 89,61, +21,42, +31,4%) были одними из наиболее влиятельных лидеров в этом отношении. .

Кроме того, отчет о личных доходах и расходах за июнь в целом поддерживал мысли о мягкой посадке экономики, что было еще одним источником поддержки акций. В частности, отчет показал значительный рост реальных личных расходов и продолжающуюся дезинфляцию для индексов цен PCE и core-PCE.

Девять из 11 секторов S&P 500 закрылись в плюсе. Энергетический сектор (+0,1%) продемонстрировал наименьший рост, отягощенный потерями Exxon (XOM 104,16, -1,26, -1,2%) и Chevron (CVX 158,87, -0,79, -0,5%) после их отчетов о прибылях и убытках.

Сектор потребительских товаров S&P 500 (+1,0%) показал хорошие результаты. Procter & Gamble и Mondelez Int'l (75,04 MDLZ, +2,68, +3,7%) лидировали в секторе, в то время как акции Colgate-Palmolive (75,62 MDL, -1,49, -1,9%) показали снижение, поскольку инвесторы переварили квартальные результаты.

В другом месте Банк Японии удивил участников рынка, когда проголосовал за проведение своей политики управления кривой доходности с большей гибкостью, заявив, что он сохранит целевую ставку на уровне 0,5%, но предложит покупать 10-летние JGB по ставке 1,0% каждый рабочий день через операции покупки с фиксированной ставкой. Иена сначала выросла на этих новостях, но вскоре потеряла силу, так как доллар сильно вырос, предположительно, благодаря активности покрытия коротких позиций. Снизившись почти на 1,0% в какой-то момент, пара USD/JPY выросла на 1,2% до 141,13.

- Nasdaq Composite: +36,8% с начала года

- S&P 500: +19,3% с начала года

- Рассел 2000: +12,5% с начала года

- S&P Midcap 400: +11,8% с начала года

- Промышленный индекс Доу-Джонса: +7,0% с начала года

Обзор экономических данных:

- Личный доход увеличился на 0,3% по сравнению с предыдущим месяцем в июне (консенсус 0,5%) после пересмотра в сторону увеличения на 0,5% (с 0,4%) в мае. Личные расходы увеличились на 0,5% по сравнению с предыдущим месяцем (консенсус 0,3%) после пересмотра в сторону увеличения на 0,2% (с 0,1%) в мае. Индекс цен PCE вырос на 0,2% (консенсус на 0,2%), а базовый индекс цен PCE, который исключает продукты питания и энергию, также вырос на 0,2%, как и ожидалось.

- Ключевым выводом из отчета было сочетание солидных расходов, о чем свидетельствует увеличение реальных личных расходов на 0,4% и продолжающаяся дезинфляция, о чем свидетельствует рост индекса цен PCE на 3,0% в годовом исчислении, который снизился с 3,8. % в мае, и рост базового индекса цен PCE на 4,1% в годовом исчислении, который снизился с 4,6% в мае.

- Индекс затрат на труд за второй квартал показал, что затраты на оплату труда гражданских работников выросли на 1,0% (консенсус: 1,1%), с учетом сезонных колебаний, за трехмесячный период, закончившийся в июне 2023 г., по сравнению с увеличением на 1,2% за трехмесячный период, закончившийся в марте 2023.

- Ключевой вывод из отчета заключается в том, что в нем отмечается замедление расходов на занятость, что должно утешить рынок и ФРС.

- Окончательный индекс потребительских настроений Мичиганского университета за июль составил 71,6 (консенсус 72,6) против предварительного значения 72,6. Окончательное чтение за июнь составило 64,4. За аналогичный период год назад индекс составлял 51,5.

- Ключевым выводом из отчета является то, что настроения потребителей в отношении экономических перспектив улучшились благодаря замедлению инфляции и сохраняющейся стабильности на рынках труда.

В преддверии понедельника экономические данные будут ограничены июльским индексом PMI Чикаго (ранее 41,5) в 9:45 по восточному времени.

Энергетика: Нефть Брент 84.10 долл.

Индекс производства PMI в Китае в июле 49.3 - это четвертый месяц ниже 50%, то есть сокращение производства.

Вывод. Рынок США упорно пытается продолжить рост. Тем не менее покупать надо только после нормальной коррекции.

Макаров Михаил, еще больше аналитики: