Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

S&P500

Обзор 28.07

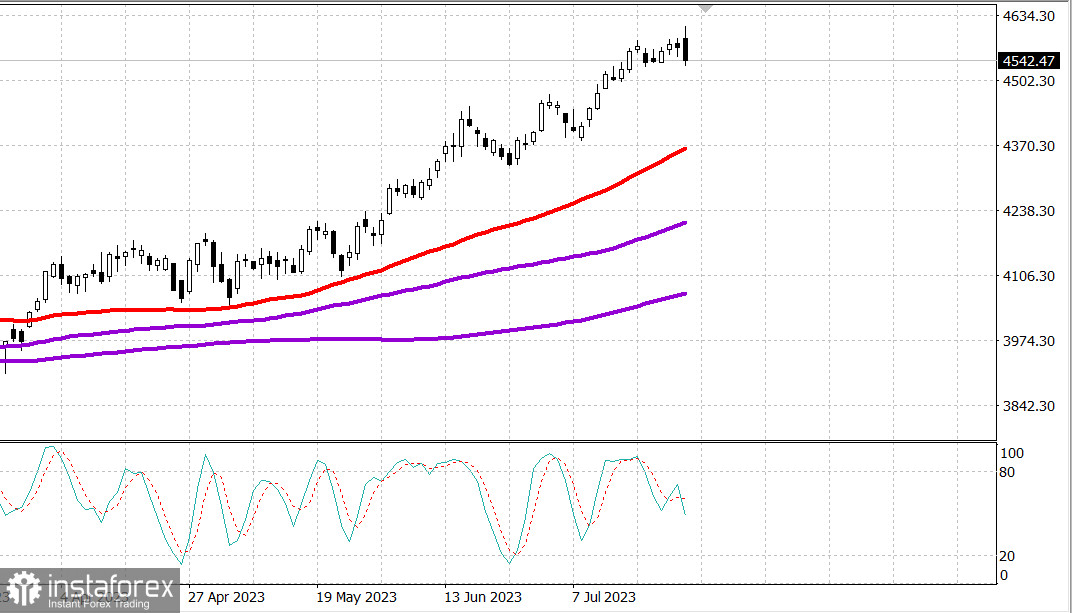

Рынок США. Коррекция началась.

Главные индексы США упали в четверг: Доу -0.6%, NASDAQ -0.5%, S&P500 -0.6%, S&P500 4539, диапазон 4490 - 4560.

Рынок начал сессию в режиме роста. Хороший прирост Мета-платформ (META 311,71, +13,14, +4,4%), которые сообщили о приятных доходах и перспективах, изначально вызвали некоторый покупательский интерес в пространстве мегакапитализации, помогая поддержать рост индекса.

S&P 500, достигший нового 52-недельного максимума в 4607, вырос на 0,9%; Nasdaq Composite вырос на целых 1,7%; а промышленный индекс Доу-Джонса, который зафиксировал сегодня 13 побед подряд, вырос на 0,4%.

Акции начали снижаться около 13:00 по восточному времени с несколькими потенциальными катализаторами, объясняющими это движение. Был отчет Nikkei о том, что Банк Японии собирается обсудить возможные изменения в своей политике контроля над кривой доходности на заседании в пятницу. Эта новость вызвала опасения по поводу возможного сворачивания некоторых сделок кэрри, которые поддерживали цены на активы в США.

Эта новость появилась примерно в то же время, когда аукцион 7-летних векселей на сумму 35 миллиардов долларов был встречен с неудовлетворительным спросом. Продажи на рынке казначейских облигаций, которые первоначально оживились в ответ на сегодняшние утренние экономические отчеты, увеличились после результатов аукциона. Доходность 10-летних облигаций снова превысила 4,00%, поднявшись на 16 базисных пунктов, до 4,01%. Доходность 2-летних облигаций выросла на девять базисных пунктов, до 4,92%. Также доллар резко упал по отношению к иене. USD/JPY снизилась на 0,5%, до 139,49. Индекс доллара США вырос на 0,9%, до 101,78.

Так совпало, что S&P 500 встретил сопротивление при повторном тестировании уровня 4600 примерно в то же время, когда появились новости Банка Японии и результаты аукциона по семилетним облигациям. Неспособность существенно подняться выше 4600 в сочетании с вышеупомянутыми новостями побудила участников забрать немного денег со стола на рынке, который, по мнению многих, должен откатиться.

Многие акции участвовали в дневной распродаже. Падающие акции опережали растущие на NYSE в соотношении 7 к 2, а на Nasdaq — более чем в 5 к 2.

Тем не менее были некоторые заметные победители, поскольку инвесторы отреагировали на новости о доходах. McDonald's (MCD 295,19, +3,44, +1,2%), Comcast (CMCSA 45,35, +2,44, +5,7%), Lam Research (LRCX 701,95, +59,58, +9,3%), AbbVie (ABBV 148,85, +6,95, +4,9). %), и Royal Caribbean (RCL 109,68, +8,80, +8,7%) были лучшими после их отчетов о прибылях и убытках.

Позитивное настроение, стимулировавшее утренний рост, было частично вызвано ощущением того, что экономика избежит рецессии, а ФРС не повысит ставку еще более чем на 0.25%. Вчера ЕЦБ последовал за ФРС, повысив на 25 базисных пунктов свои три ключевых ставки, хотя есть некоторые предположения, обусловленные формулировками его решения, что ЕЦБ также может быть близок к завершению повышения ставок.

Некоторые приятные экономические данные этим утром подкрепили мысль о том, что экономика избежит рецессии.

Вкратце, первоначальные заявки на пособие по безработице (221 000) — опережающий индикатор — достигли самого низкого уровня с февраля. Отчет о ВВП за второй квартал показал, что реальный ВВП увеличивается в годовом исчислении на 2,4% по сравнению с 2,0% в первом квартале, а июньские заказы на товары длительного пользования выросли на 4,7%, что обусловлено ростом большинства категорий товаров длительного пользования.

Только один из секторов S&P 500 показал рост — услуги связи (+0,9%), в то время как секторы недвижимости (-2,1%) и коммунальных услуг (-1,7%) продемонстрировали наибольшее снижение.

- Nasdaq Composite: +34,2% с начала года

- S&P 500: +18,2% с начала года

- Рассел 2000: +11,0% с начала года

- S&P Midcap 400: +10,9% с начала года

- Промышленный индекс Доу-Джонса: +6,4% с начала года

Обзор экономических данных:

- Первоначальные заявки на пособие по безработице за неделю, закончившуюся 22 июля, снизились на 7 000 до 221 000 (консенсус 233 000). Это самый низкий уровень с февраля. Продолжающиеся заявки на пособие по безработице за неделю, закончившуюся 15 июля, снизились на 59 000 до 1,690 млн, что также является самым низким уровнем с февраля.

- Ключевой вывод из отчета во многом тот же: низкий уровень первоначальных заявок — опережающий индикатор — является отражением того, что работодатели видят, что спрос держится достаточно хорошо, так что они не хотят увольнять сотрудников на жестком рынке труда.

- Отчет о ВВП за второй квартал показал, что реальный ВВП увеличивается в годовом исчислении на 2,4% (консенсус 1.6%) после увеличения на 2,0% в первом квартале, хотя потребительские расходы замедлились до годового уровня 1,6% с головокружительных 4,2% в годовом исчислении. Дефлятор цен ВВП упал до 2,2% с 4,1% в первом квартале.

- Ключевой вывод из отчета очевиден: экономика США была далека от рецессии во втором квартале. Реальные конечные продажи отечественной продукции без учета изменения запасов выросли на 2,3%.

- Заказы на товары длительного пользования в июне выросли на 4,7% по сравнению с предыдущим месяцем в июне (консенсус 1,0%) после пересмотра в сторону повышения на 2,0% (с 1,7%) в мае. За исключением транспорта, заказы на товары длительного пользования в июне выросли на 0,6% по сравнению с предыдущим месяцем (консенсус 0,2%) после пересмотренного в сторону увеличения на 0,7% (с 0,6%) в мае.

- Ключевым выводом из отчета является то, что новые заказы выросли по большинству категорий товаров длительного пользования, что отражает сохраняющийся спрос на экономику, которая продолжает расти.

- Дефицит международной торговли товарами сократился до 87,1 млрд долларов с 91,1 млрд долларов. Отдельно Розничные запасы выросли на 0,7%, а Оптовые запасы снизились на 0,3%.

В преддверии пятницы в 8:30 утра по восточному времени будет опубликован июньский отчет о личных доходах и расходах, в котором представлены предпочтительные показатели инфляции ФРС в виде индексов цен PCE и core-PCE. Другие экономические данные включают в себя:

- 8:30 по восточному времени: индекс затрат на труд во втором квартале (консенсус 1,1%; предыдущий: 1,2%).

- 10:00 по восточному времени: окончательный июльский опрос Мичиганского университета потребительских настроений (консенсус 72,6; предыдущий 72,6)

Энергетика. Нефть выросла почти до 84 долл., Брент 83.98.

Вывод. Коррекция на рынке США, вероятно, началась вчера - и для нормальной коррекции нужно падение еще примерно на 4% по S&P500. Сегодня отчет по инфляции наблюдаем.

Макаров Михаил, еще больше аналитики: