Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

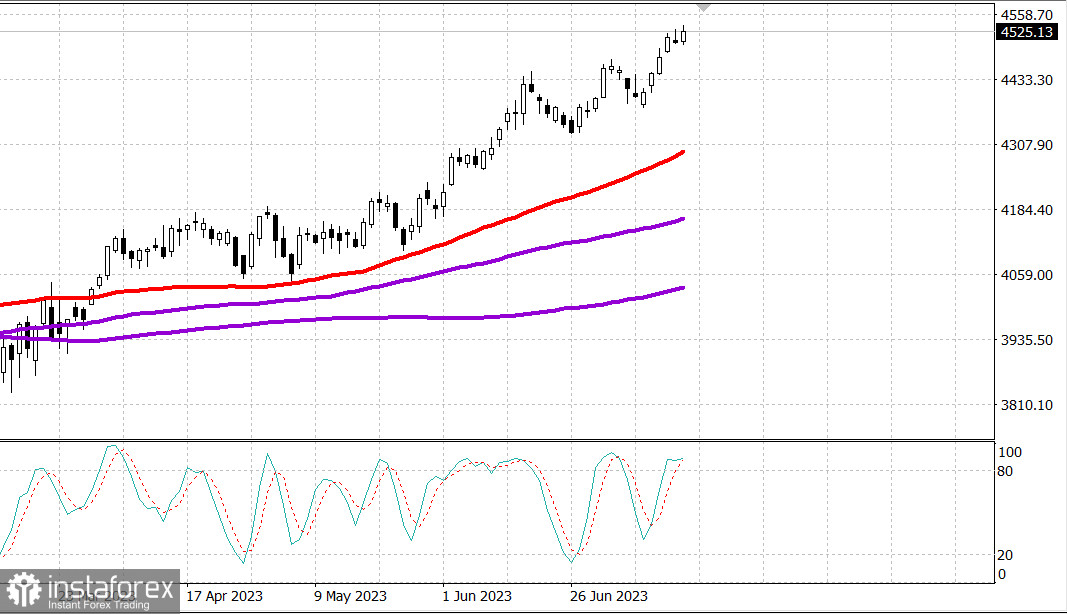

S&P500

Обзор 18.07

Рынок США: И снова рост?

Главные индексы США выросли на открытии недели: Доу +0.2%, NASDAQ + 0.8%, S&P500 +0.4%, S&P500 4524, диапазон 4480 - 4560.

Вчера на фондовом рынке был сложный день, но это не значит, что была плохая сессия. Напротив, это был хороший день для фондового рынка, который не видел особых проблем со стороны продавцов за пределами некоторых отдельных акций, а S&P 500 достиг нового 52-недельного максимума.

Лидерство было среди некоторых акций с мега-капитализацией, но в основном Apple (AAPL 193,99, +3,30, +1,7%), Tesla (TSLA 290,38, +9,00, +3,20) и NVIDIA (NVDA 464,61, +9,92, +2,2%), что создало расхождение для Dow, Nasdaq и S&P 500. Тем не менее все индексы выросли, в том числе Russell 2000 (+1,2%), который превзошел других благодаря своим финансовым и полупроводниковым компонентам.

Не было никаких значимых новостных драйверов, объясняющих вчера покупательский интерес. Скорее это была та же самая покупка на слабости и продвижение вперед в надежде на то, что экономика США избежит жесткой посадки, что ФРС близка к завершению повышения процентных ставок и рост доходов вернется во второй половине год.

Примечательно, что финансовый сектор (+1,0%) был относительно сильным перед отчетами о доходах от Bank of America (BAC 29,40, +0,29, +1,0%), Morgan Stanley (MS 86,37, +0,59, +0,7%) и Чарльз Шваб (SCHW 58,64, +0,12, +0,2%) перед открытием вторника. SPDR S&P Bank ETF (KBE) прибавил 1,7%, а SPDR S&P Regional Banking ETF (KRE) прибавил 1,7%.

Снижение показали AT&T (T 13,53, -0,97, -6,7%) и Verizon (VZ 31,46, -2,55, -7,5%) на фоне опасений по поводу потенциальных обязательств и финансовых рисков, связанных с сильным падением телекоммуникационной отрасли на основе кабельного сигнала. Эти опасения ускорили понижение рейтинга AT&T до нейтрального с «покупать» в Citigroup и вызвали волну розничных и институциональных продаж обеих акций. Объем торгов AT&T почти в четыре раза превышал средний объем, в то время как объем торгов Verizon превышал средний объем более чем в четыре раза.

Слабость этих имен и потери Alphabet (GOOG 125,06, -0,64, -0,5%) привели к отставанию сектора услуг связи (-0,7%).

Во главе с Apple и ее полупроводниковыми компонентами сектор информационных технологий (+1,3%), который является наиболее весомым сектором рынка, сегодня возглавляет список лидеров. Индекс Philadelphia Semiconductor подскочил на 2,3%, продолжив рост во второй половине дня, когда NVIDIA вышла из отрицательной зоны. Перед открытием Citigroup повысила целевую цену на NVIDIA до 520 долларов с 420 долларов.

Microsoft (MSFT 345,73, +0,49, +0,1%) получила рост после того, как 9-й окружной апелляционный суд отклонил апелляцию Федеральной торговой комиссии о сохранении запрета на приобретение Microsoft компании Activision Blizzard (ATVI 93,21, +3,14, +3,5%). Сегодня агентство Bloomberg также сообщило , что британский суд приостановил голосование вето Великобритании в отношении приобретения Microsoft компании Activision Blizzard. В любом случае небольшой прирост MSFT стал еще одним фактором поддержки сектора информационных технологий.

В целом не было большой поддержки со стороны покупателей в защитных секторах коммунальных услуг (-1,2%), недвижимости (-0,9%), здравоохранения (-0,4%) или потребительских товаров (-0,3%), которые отставали, несмотря на слухи о том, что ВВП Китая во втором квартале оказался слабее, чем ожидалось, и что Россия приостановила свое участие в Черноморском соглашении по зерну.

Растущие опережали падающих с разницей примерно 4 к 3 на NYSE и примерно с разницей 7 к 4 на Nasdaq. ETF Invesco S&P 500 Equal-Weight (RSP) вырос на 0,2%; однако ETF Vanguard Mega-Cap Growth (MGK) прибавил 0,6%.

- Nasdaq Composite: +36,1% с начала года

- S&P 500: +17,8% с начала года

- Рассел 2000: +10,8% с начала года

- S&P Midcap 400: +10,7% с начала года

- Промышленный индекс Доу-Джонса: +4,3% с начала года

Обзор экономических данных:

- Июльский отчет Empire State Manufacturing Survey показал лучший, чем ожидалось, показатель 1,1 (консенсус -8,8), хотя это замедление по сравнению с показателем предыдущего месяца, равным 6,6.

Забегая на вторник, участники рынка получат следующие экономические данные:

- 8:30 по восточному времени: июньские розничные продажи.

- 9:15 утра по восточному времени: июньское промышленное производство и загрузка производственных мощностей.

- 10:00 по восточному времени: майские бизнес-инвентаризации; Июль Индекс рынка жилья NAHB

- 16:00 по восточному времени: чистые долгосрочные потоки TIC в мае

Энергетика: Нефть Брент не удержалась выше 80 долл. - 78.70 долл.

Мировые продажи микропроцессоров в мае упали на 21%.

Вывод: Рынок ждет отчета по розничным продажам сегодня - и двинется в зависимости от содержания отчета.

Макаров Михаил, еще больше аналитики: