Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пара евро-доллар завершила торговую неделю на отметке 1,1227, одновременно отражая ослабление гринбека и усиление единой валюты. «Пятничный фактор» не помог медведям eur/usd: несмотря на фиксацию прибыли по лонгам, пара не откатилась вниз, а застыла на месте, посередине внутридневного ценового диапазона (хай пятницы был зафиксирован на отметке 1,1245, лоу – на уровне 1,1205).

Холодный душ для долларовых быков

В целом за неделю цена поднялась более чем на 250 пунктов, обновив 16-месячный максимум и продемонстрировав импульсный рост. И здесь необходимо ещё раз отметить важный нюанс – марш-бросок на север был обусловлен не только ослаблением американской валюты, но и усилением евро. Такое сочетание сигнализирует об устойчивости восходящего движения, хотя здесь многое будет зависеть от итогов июльских заседаний ФРС и ЕЦБ, которые состоятся в конце месяца. На данный момент на стороне покупателей eur/usd – слабый рост июньской инфляции в США и ястребиный протокол июньского заседания ЕЦБ. Этого оказалось вполне достаточно, чтобы трейдеры пары смогли занять новый ценовой эшелон, границы которого обозначены рамками 1,1050 – 1,1250. Но для дальнейшего роста, с конечной остановкой в районе 15-й фигуры, нужны дополнительные информационные импульсы – как со стороны Федрезерва, так и со стороны Европейского Центробанка.

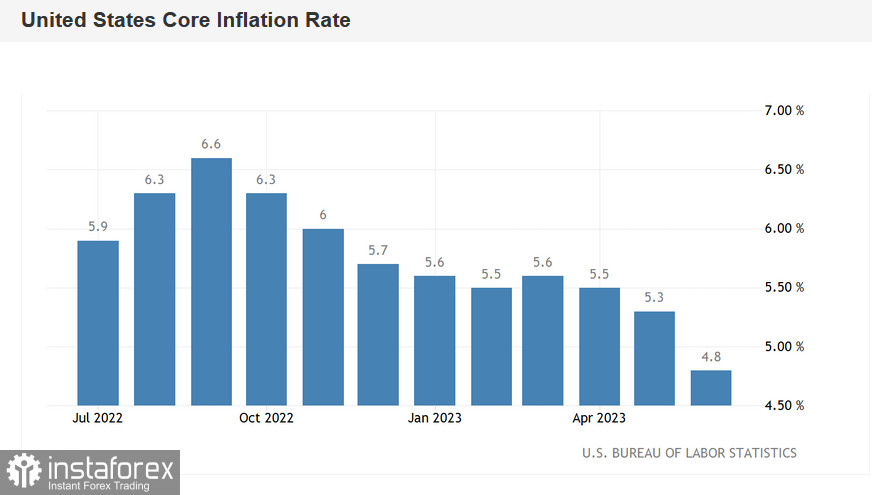

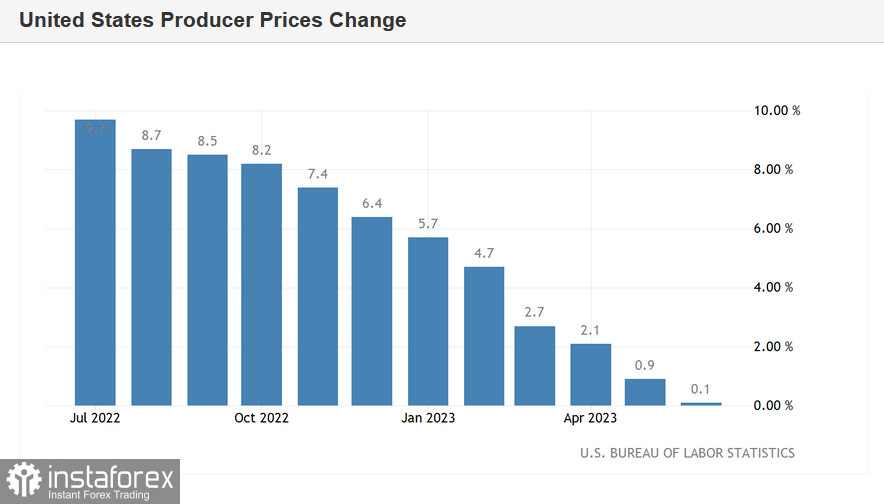

Итак, на этой неделе в Штатах были опубликованы важнейшие инфляционные отчёты. Мы узнали динамику роста индекса потребительских цен, индекса цен производителей, индекса цен на импорт. Все три отчёта вышли в «красной зоне», отражая замедление инфляции в США. Например, общий индекс цен производителей в годовом выражении рухнул до отметки 0,1% - это самый слабый темп роста с августа 2020 года. Обнародованный вчера индекс цен на импорт также обновил двухлетний минимум, оказавшись на отметке -6,1% (минимальное значение с мая 2020 года). Индекс цен на экспорт рухнул до -12,0%.

На фоне таких результатов в экспертной среде задумались над перспективами ужесточения монетарной политики ФРС в этом году. С одной стороны, никто не сомневается в том, что Федрезерв увеличит ставку на 25 пунктов на июльском заседании (вероятность этого сценария составляет 93%, согласно инструменту CME FedWatch Tool). С другой стороны, рынок сомневается в том, что регулятор решится на ещё одно повышение в этом году (да и в целом в рамках текущего цикла). Вышеуказанные инфляционные отчёты лишь усилили эти сомнения: например, вероятность повышения ставки в сентябре составляет на данный момент всего 11%. На волнах этих сомнений и растёт пара eur/usd.

Все против гринбека

Инфляционные релизы разрушили прогнозную конструкцию, возведённую, по сути, Джеромом Пауэллом. Глава Федрезерва в течение июня озвучивал достаточно ястребиную риторику, усилив тем самым ястребиные ожидания рынка относительно дальнейших действий ФРС. «Холодный душ» в виде CPI и PPI отрезвил долларовых быков, после чего гринбек оказался под значительным давлением (индекс доллара США впервые с апреля нырнул в область 99-й фигуры).

Не помогли американской валюте и заявления некоторых представителей Федрезерва, риторика которых носила неожиданно ястребиный характер. В частности, Кристофер Уоллер и Мэри Дейли в унисон заявили о том, что ещё рано говорить о победе над инфляцией – для этого ФРС понадобится дополнительно ужесточить ДКП.

Но трейдеры фактически проигнорировали данные сигналы вербального характера. Во-первых, июльское повышение уже отыграно рынком, поэтому дополнительные намёки об этом со стороны Федрезерва «не работают». Уоллер и Дейли ограничились общими фразами, не уточняя при этом количество необходимых (на их взгляд) повышений. Тем временем многие эксперты (в частности, аналитики Commerzbank) уверены в том, что текущий цикл повышения скоро завершится – июльский раунд станет «последним аккордом». Во-вторых, на фоне замедления инфляции в США на рынке задались вопросом – насколько долго ставка продержится на достигнутом уровне? В частности, валютные стратеги упомянутого выше Commerzbank предупредили, что на фоне активного снижения инфляции и ослабления экономических данных рынок может все больше рассчитывать на то, что ключевые ставки не останутся на высоких уровнях «в течение длительного времени». Более того, по их мнению, снижение ставки до конца года и в начале следующего – «становится все более вероятным».

Другими словами, рыночный настрой скептического характера контрастирует с ястребиным настроем Уоллера и Дейли. Другие представители Федрезерва пока что не прокомментировали инфляционные отчёты, но судя по динамике гринбека, соответствующие выводы уже сделаны – и эти выводы не в пользу американской валюты.

На фоне ослабления гринбека, евро чувствует себя достаточно уверенно, о чём свидетельствуют основные кросс-пары с его участием. Протокол июньского заседания ЕЦБ, который был опубликован на прошлой неделе, оказал поддержку единой валюте. Из текста документа следует, что намеченное на 27 июля очередное повышение ставок (девятое по счёту с лета прошлого года) окажется, вероятней всего, не последним. В протоколе указано, что Совет управляющих может рассмотреть возможность повышения процентных ставок «и после июля», если это будет необходимо.

Напомню, что в ходе своего последнего выступления (на форуме ЕЦБ в Синтре), Кристин Лагард поставила под сомнение дальнейшие шаги в сторону ужесточения ДКП после июльского заседания. Как видим, общий настрой Европейского Центробанка остаётся ястребиным. Данный факт оказал дополнительную поддержку евро.

Выводы

Безусловными бенефициарами событий прошедшей недели стали покупатели пары eur/usd. В основном – за счёт ослабления гринбека. Однако на фоне ястребиного протокола ЕЦБ евро также усилил свои позиции. Доллар в свою очередь утратил важный фундаментальный козырь, причём эта потеря не тактического, а стратегического характера. Резкое снижение инфляционных показателей ещё «аукнется» долларовым быкам в конце месяца, когда американский регулятор огласит свой вердикт.

Июльские заседания ФРС и ЕЦБ состоятся 25-26 и 27 июля, поэтому на следующей неделе покупатели и продавцы eur/usd будут вести себя более осторожно. Вероятно, пара заляжет в дрейф, в ожидании ключевых событий месяца.