Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В начале года нефти выдавались серьезные авансы, но отыгрывать их она начинает только сейчас. Для этого Саудовской Аравии и России пришлось сокращать добычу и экспорт, в результате чего общий объем обязательств ОПЕК+ по снижению производства составил около 5 млн б/с, или приблизительно 5% мирового предложения. Так почему же рынок так долго медлил, прежде чем перейти в руки «быков»?

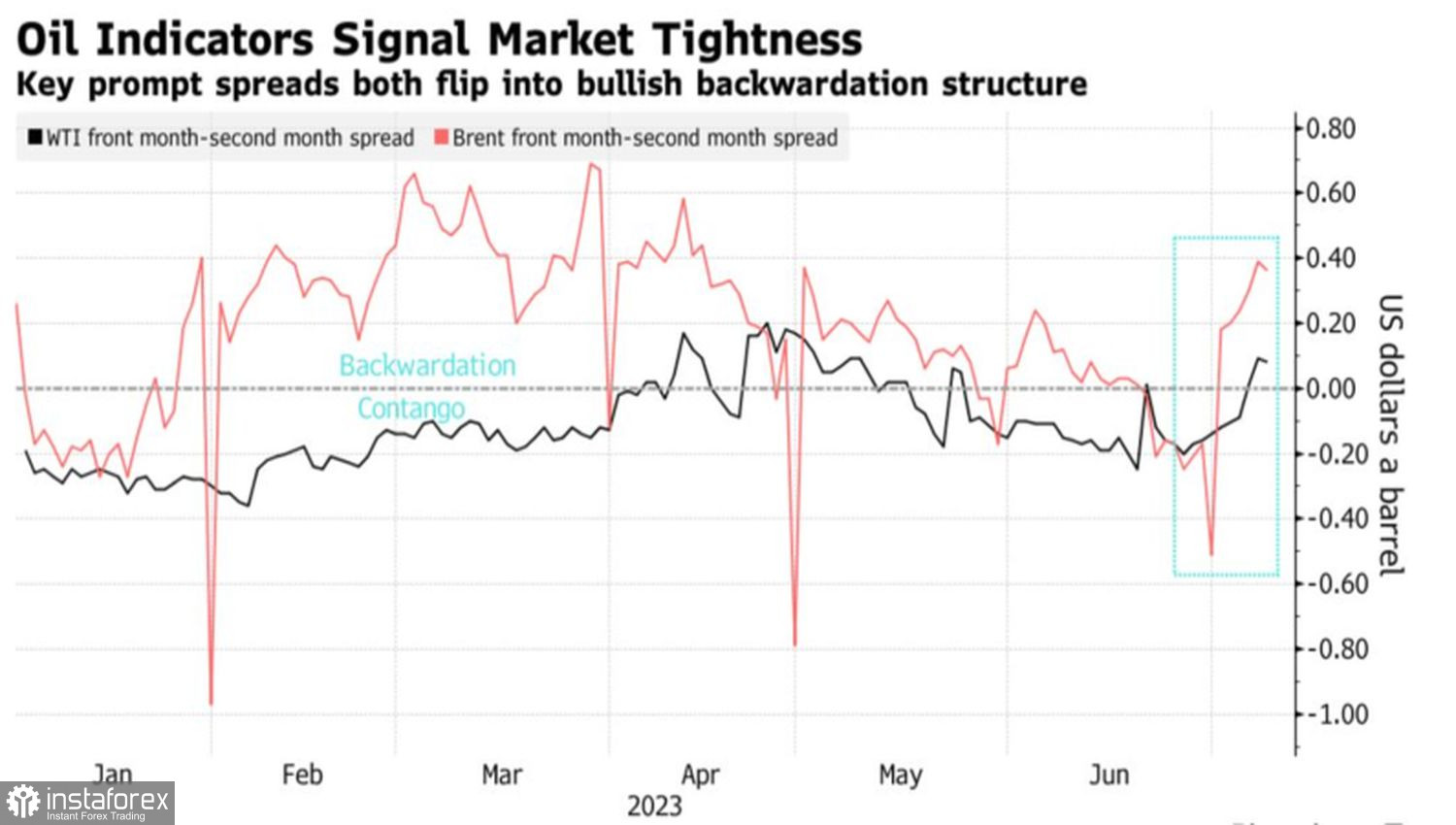

Действительно, в начале июля на нем установилась благоприятная для покупателей конъюнктура, известная как бэквардейшн. Ближайшие временные спреды по Brent и WTI выросли в последнее время. И эта тенденция на фоне повышения Саудовской Аравией цен на собственную нефть для своих контрагентов, вероятнее всего, сохранится.

Динамика временных спредов по Brent и WTI

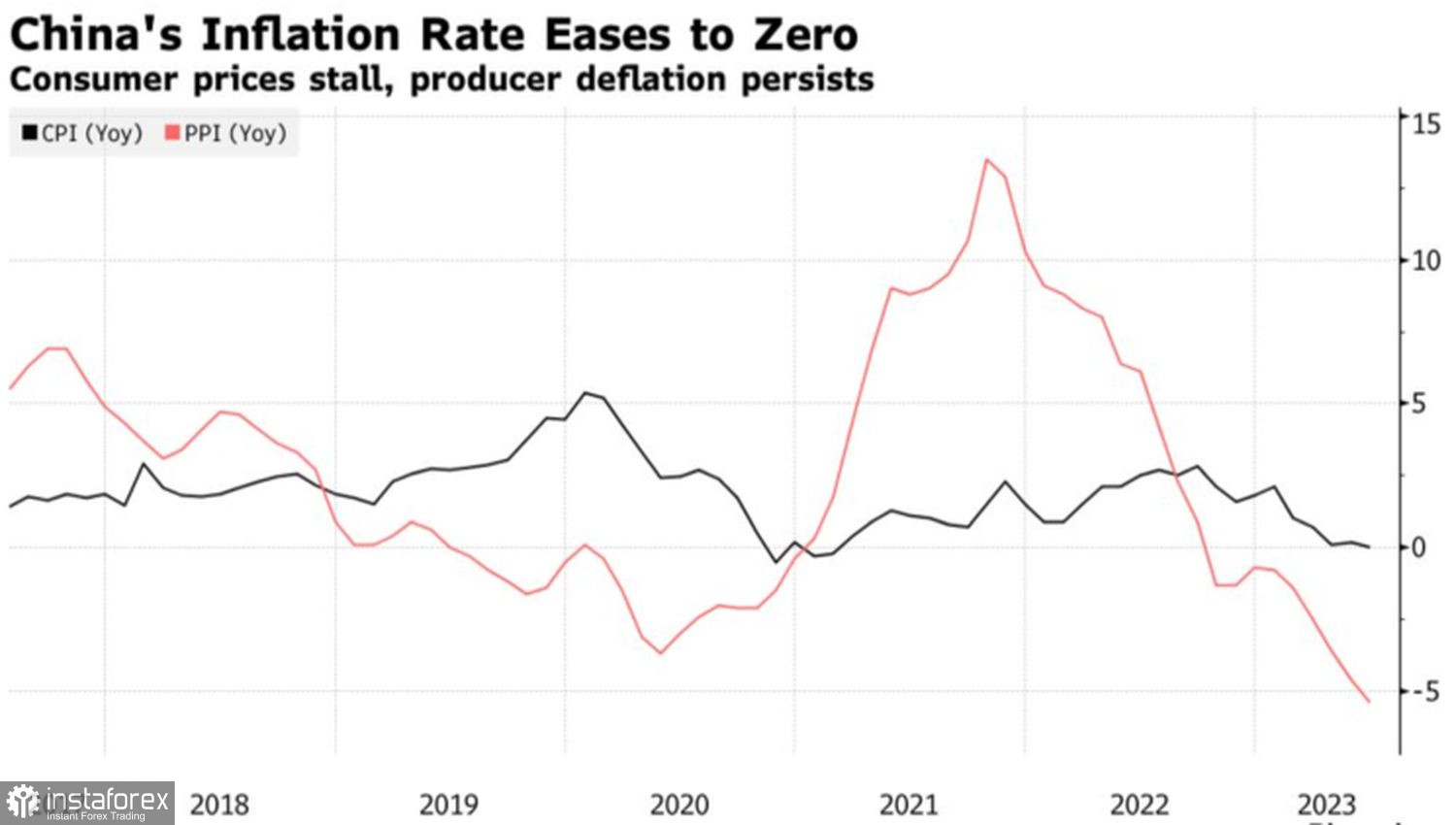

На рынке все постоянно меняется. В основе 13% пике североморского сорта в январе-июне лежали более вялое восстановление Китая, чем предполагалось, переизбыток предложения и страхи перед наступлением рецессии в экономике США. Во второй половине года все может перевернуться с ног на голову. Да, из Поднебесной продолжают приходить плохие новости. Так, отсутствие роста потребительских цен и снижение цен производителей на 5,4% в июне, что стало их худшей динамикой с 2015, навевают тревожные мысли о внутреннем спросе. Однако такая статистика наверняка подтолкнет Пекин к новым монетарным стимулам, что является «бычьим» фактором для Brent.

Да, занятость вне сельскохозяйственного сектора США отметилась худшим приростом с декабря 2020, однако рынок труда по-прежнему силен как бык. При этом опережающий индикатор от ФРБ Атланты сигнализирует о расширении американского ВВП на более чем 2% в третьем квартале. Вероятнее всего, сроки наступления рецессии сдвигаются на более отдаленный период. Разговоры о мягкой посадке подставляют Brent плечо.

Динамика инфляции в Китае

Переизбыток предложения связан не только с тем обстоятельством, что в условиях жестких западных санкций России удалось переориентировать потоки к Запада на Восток. На самом деле рост стоимости заимствований в США и в других странах существенно увеличил стоимость хранения нефти. Это заставило компании выбрасывать ее на рынок быстрее, чем можно было предположить. В результате запасы черного золота в странах ОЭСР сократились в первом полугодии на 6%.

И на эту проблему у «быков» по Brent есть свой ответ. Снижение объемов добычи Саудовской Аравией на дополнительный 1 млн б/с и сокращение экспорта Россией на 500 тыс. б/с нивелируют негативное влияние монетарной рестрикции на стоимость хранения. При этом близость окончания цикла ужесточения денежно-кредитной политики AHC ослабляет доллар США и способствует росту котировок североморского сорта.

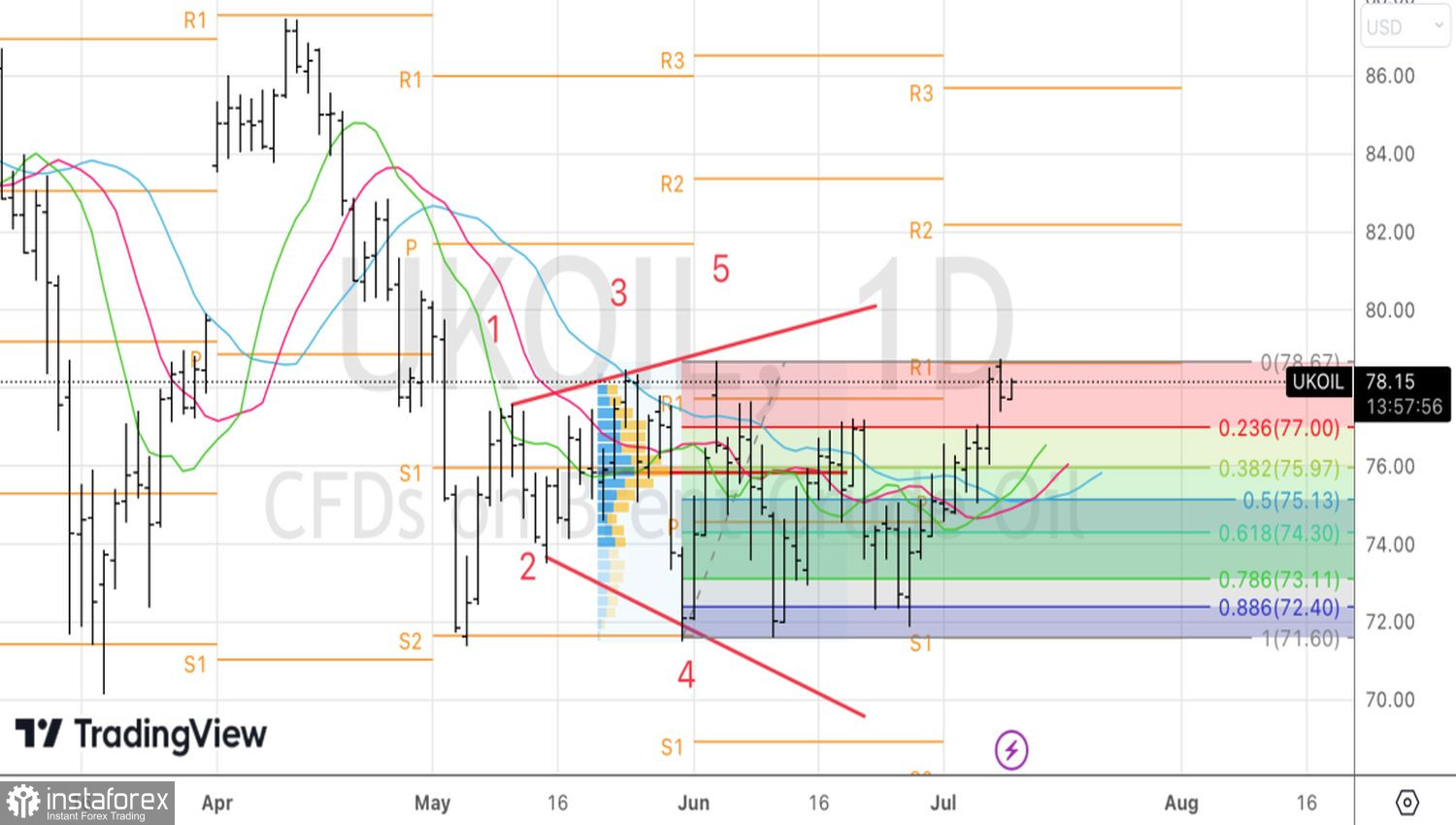

Технически на дневном графике Brent продолжается реализация паттерна Расширяющий клин. Возвращение нефти к точке 5 свидетельствует, что контроль над рынком наконец взяли в свои руки «быки». Покупаем североморский сорт с таргетами на $82 и $86 за баррель.