Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

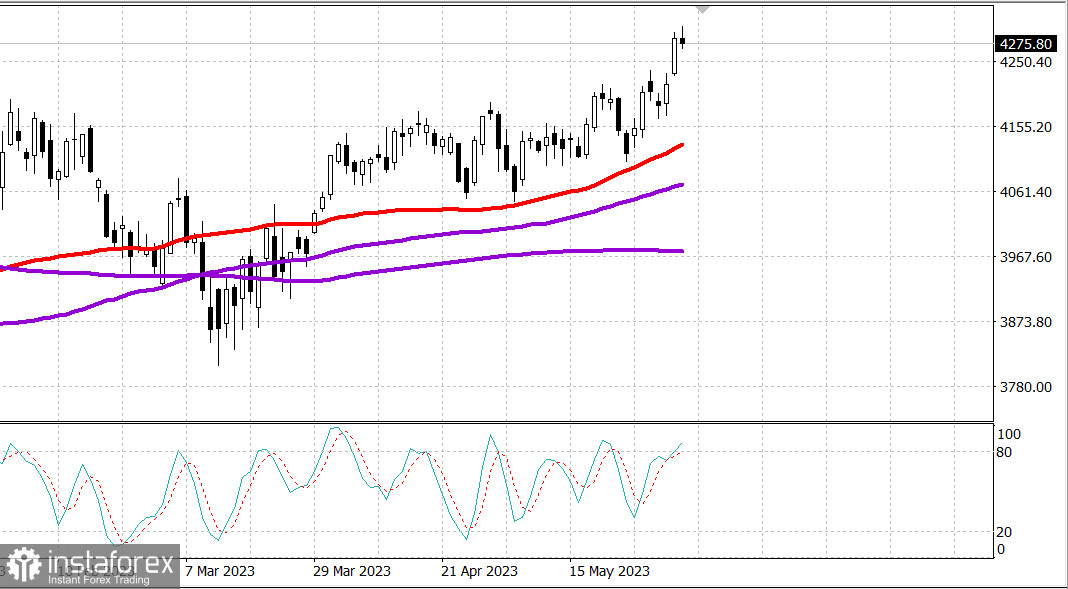

S&P500

Обзор 06.06

Рынок США: удерживаем рост.

Главные индексы США остаются около максимумов на открытии недели: Доу -0.5%, NASDAQ -0.3%, S&P500 -0.3%,

S&P500 4275, диапазон 4230 - 4310.

Фондовый рынок в понедельник закрылся на пониженной ноте после общего ралли в пятницу. Однако в начале торги были неоднозначными, поскольку относительная сила акций мегакапитализации поддерживала более широкий рынок. В конечном итоге основные индексы остановились вблизи своих худших уровней дня. Тем не менее не было никакого согласованного интереса к продажам и потери индексов были относительно скромными.

Рынок начал снижение около 13:00 по восточному времени после того, как Apple (AAPL 179,58, -1,37, -0,8%), которая провела вчера свою Всемирную конференцию разработчиков, представив гарнитуру смешанной реальности Vision Pro, также начала отступать вместе с другими мегакапиталами. Акции Apple выросли на 2,2% в начале сессии. ETF Vanguard Mega Cap Growth ETF (MGK), выросший на 0,8%, в итоге упал на 0,1%, в то время как ETF Invesco S&P 500 Equal Weight (RSP) снизился на 0,3%.

Кроме того, неспособность S&P 500 пробить отметку 4300 способствовала откату во второй половине дня.

Опасения по поводу роста были частью настроения на рынке. Эти опасения были вызваны майским индексом ISM Non-Manufacturing Index, который упал до 50,3% с 51,9% в апреле. Граница между расширением и спадом составляет 50,0%.

Примечательно, что слабость банковских акций была еще одним фактором, сдерживающим вчера рынок в целом. Это произошло после того, как The Wall Street Journal сообщил, что крупные банки могут столкнуться с 20-процентным увеличением требований к капиталу. SPDR S&P Regional Banking ETF (KRE) упал на 2,6%, а SPDR S&P Bank ETF (KRE) упал на 2,2%. Финансовый сектор S&P 500 показал худшие результаты, снизившись на 0,6%.

Промышленность (-0,7%) и энергетика (-0,6%) также оказались в числе худших дня. Последний снизился, несмотря на рост цен на нефть (71,98 долл./барр., +0,33, +0,5%) в ответ на заявление Саудовской Аравии о дополнительном добровольном сокращении добычи сырой нефти в размере одного миллиона баррелей в сутки начиная с июля.

В лидерах роста оказались услуги связи (+0,6%), коммунальные услуги (+0,5%) и здравоохранение (+0,4%).

Сектор здравоохранения был поддержан опережающими биотехнологиями, которые сохранили некоторую силу, несмотря на спад на рынке в целом. Это произошло во время ежегодного собрания Американского общества клинической онкологии ASCO 2023, которое продолжилось в Чикаго.

SPDR S&P Biotech ETF (XBI) вырос на 0,3%, а ETF iShares Biotechnology (IBB) вырос на 0,4%. Amgen (AMGN 221,88, +3,81, +1,8%), Regeneron (REGN 750,27, +10,32, +1,4%) и Biogen (BIIB 302,13, +1,93, +0,6%) были одними из лучших в этой области.

Казначейские бумаги завершили сессию без изменений. Доходность 2-летних облигаций упала на три базисных пункта, до 4,48%, а доходность 10-летних облигаций осталась неизменной, на уровне 3,69%.

- Nasdaq Composite: +26,4% с начала года

- S&P 500: +11,3% с начала года

- Рассел 2000: +2,6% с начала года

- Промышленный индекс Доу-Джонса: +1,3% с начала года

- S&P Midcap 400: +2,0% с начала года

Обзор экономических данных:

- Индекс деловой активности IHS Markit Services вырос до 54,9 в финальном чтении за май с 53,6.

- Непроизводственный индекс ISM за май снизился до 50,3% (консенсус 52,3%) с 51,9% в апреле. Граница между расширением и сокращением составляет 50,0%, поэтому майские показатели отражают продолжающийся рост в секторе услуг, но более медленными темпами, чем в предыдущем месяце.

- Ключевым выводом из отчета является то, что большинство респондентов указывает, что деловые условия в настоящее время стабильны, однако были отмечены опасения по поводу замедления экономики, о чем частично свидетельствует спад индекса занятости до уровня сокращения после трех месяцев роста.

- Заводские заказы выросли на 0,4% по сравнению с предыдущим месяцем в апреле (консенсус 0,8%) после пересмотренного в сторону понижения увеличения на 0,6% (с 0,9%) в марте. Отгрузки промышленных товаров снизились на 0,4% по сравнению с предыдущим месяцем после снижения на 0,6% в марте.

- Ключевым выводом из отчета является то, что деловые расходы значительно выросли с марта.

Во вторник не будет важных экономических данных США.

Энергетика. Нефть отступила примерно на 1 долл., несмотря на решение ОПЕК о сокращении поставок на 1 млн барр. в сутки с 1 июля. Брент 76.40 долл.

ЕЦБ. Представители ЕЦБ дали понять, что весьма вероятно повышение ставки в июне и июле - и это на фоне вероятной паузы в повышении ставки ФРС. Причина - инфляция в ЕС остается весьма высокой относительно цели ЕЦБ.

Вывод. Рынок США пока сохраняет силу, однако покупки только после сильного отката.

Макаров Михаил, еще больше аналитики: