Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Мавр сделал свое дело, мавр может уходить. И ФРС, и ЕЦБ совершили то, что от них ожидали финансовые рынки. Но в отличие от американского Центробанка, европейский еще далек от окончания цикла монетарной рестрикции. Любопытно, что результат оказался одинаков – распродажа на фактах. Сначала пострадал доллар США, затем евро. В итоге EUR/USD в очередной раз прокатилась на американских горках, заставив поседеть не одного трейдера.

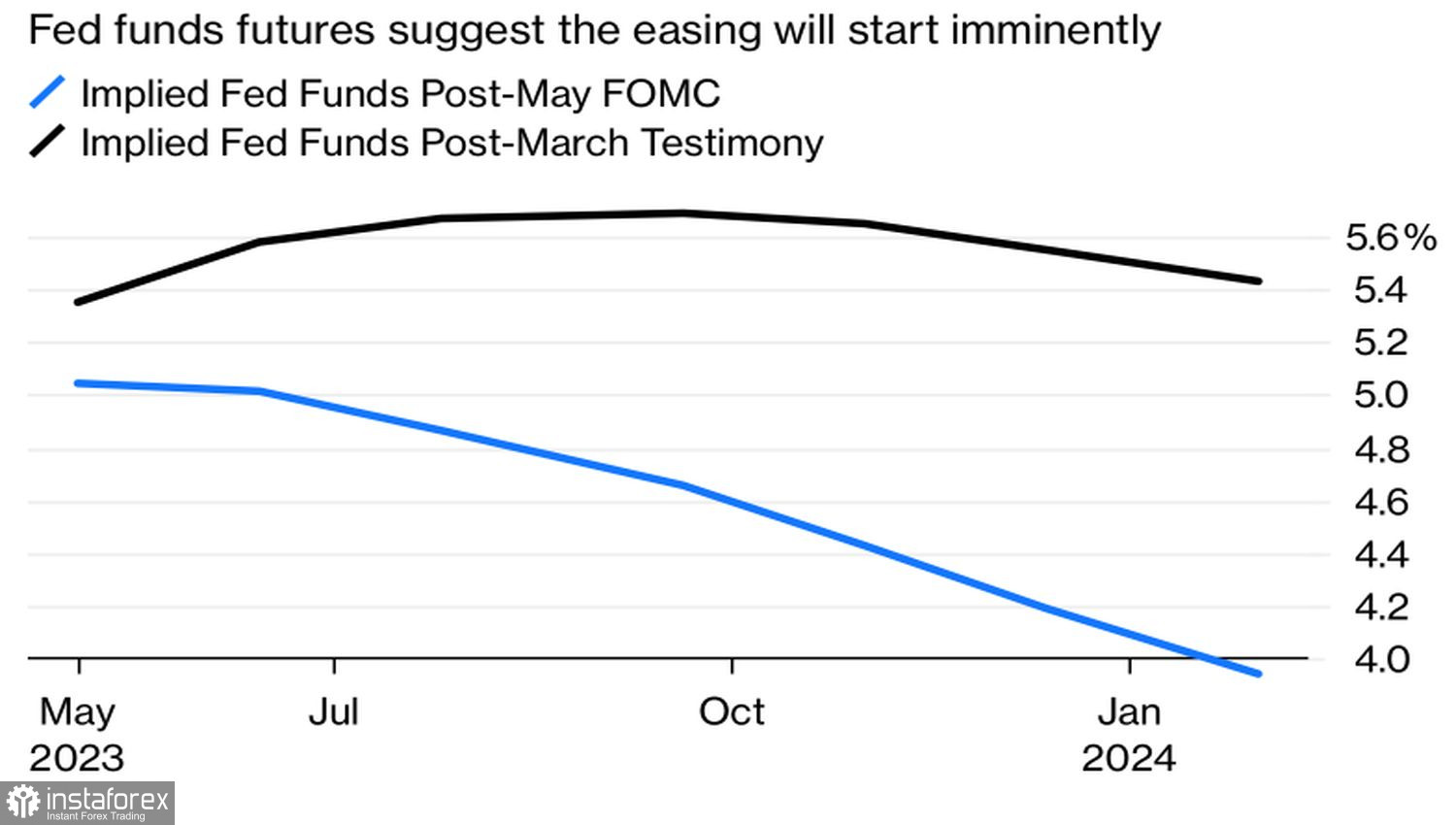

Первым свою подачу разыграл Федрезерв. Инвесторы опасались, что он сохранит формулировку о том, что некоторое ужесточение денежно-кредитной политики было бы уместно, а Джером Пауэлл отметет идею «голубиного» разворота в 2023. На самом деле все произошло иначе: фраза исчезла из текста сопроводительного заявления, а председатель ФРС заявил, что рынки могут иметь свое мнение. «Быки» по EUR/USD перестали бояться и пошли в атаку на фоне падения доходности казначейских облигаций и роста вероятности снижения ставки по федеральным фондам до 4,25% к концу года.

Динамика предполагаемой ставки ФРС

Затем подача перешла к ЕЦБ. В отличие от большинства заседаний Управляющего совета за последние 15 лет сильный евро в мае оказался другом Европейского центробанка. Это раньше его беспокоили экспорт и слишком низкие цены. Сейчас регуляторы предпочитают играть в реверсивные валютные войны, когда укрепление денежной единицы помогает им победить инфляцию.

Впрочем, согласно последним исследованиям ЕЦБ, изменение курса евро на 1% снизит цены на импорт на 0,3% в течение следующего года. Влияние на потребительские цены окажется еще более несущественным – 0,04%. То есть 15%-е ралли EUR/USD с октября замедлит CPI лишь на 0,6%. И то хлеб, когда пытаешься снизить инфляцию с 7% до таргета в 2%.

Динамика европейской инфляции

Таким образом, евро играл на стороне ЕЦБ, однако то обстоятельство, что Управляющий совет не сообщил рынку ничего нового, привело к распродажам на фактах. Действительно, повышение ставки по депозитам на 25 б.п.. до 3,25%, было учтено в котировках валютной пары. Ей был нужен свежий драйвер, чтобы восстановить восходящий тренд, но Кристин Лагард его не дала.

Не помогло EUR/USD и сообщение о прекращении с июля реинвестирования доходов от погашенных облигаций, приобретенных в рамках QE. Рынки ожидали нечто подобное. Возможно, даже чуть раньше – с июня. Поэтому эта новость не пришлась евро по вкусу.

В целом замедление скорости монетарной рестрикции с 50 до 25 б.п наталкивает на мысль, что и в еврозоне цикл повышения ставок скоро подойдет к концу. Срочный рынок снизил предполагаемый потолок стоимости заимствований с 3,9% до 3,7%, что оказывает давление на евро.

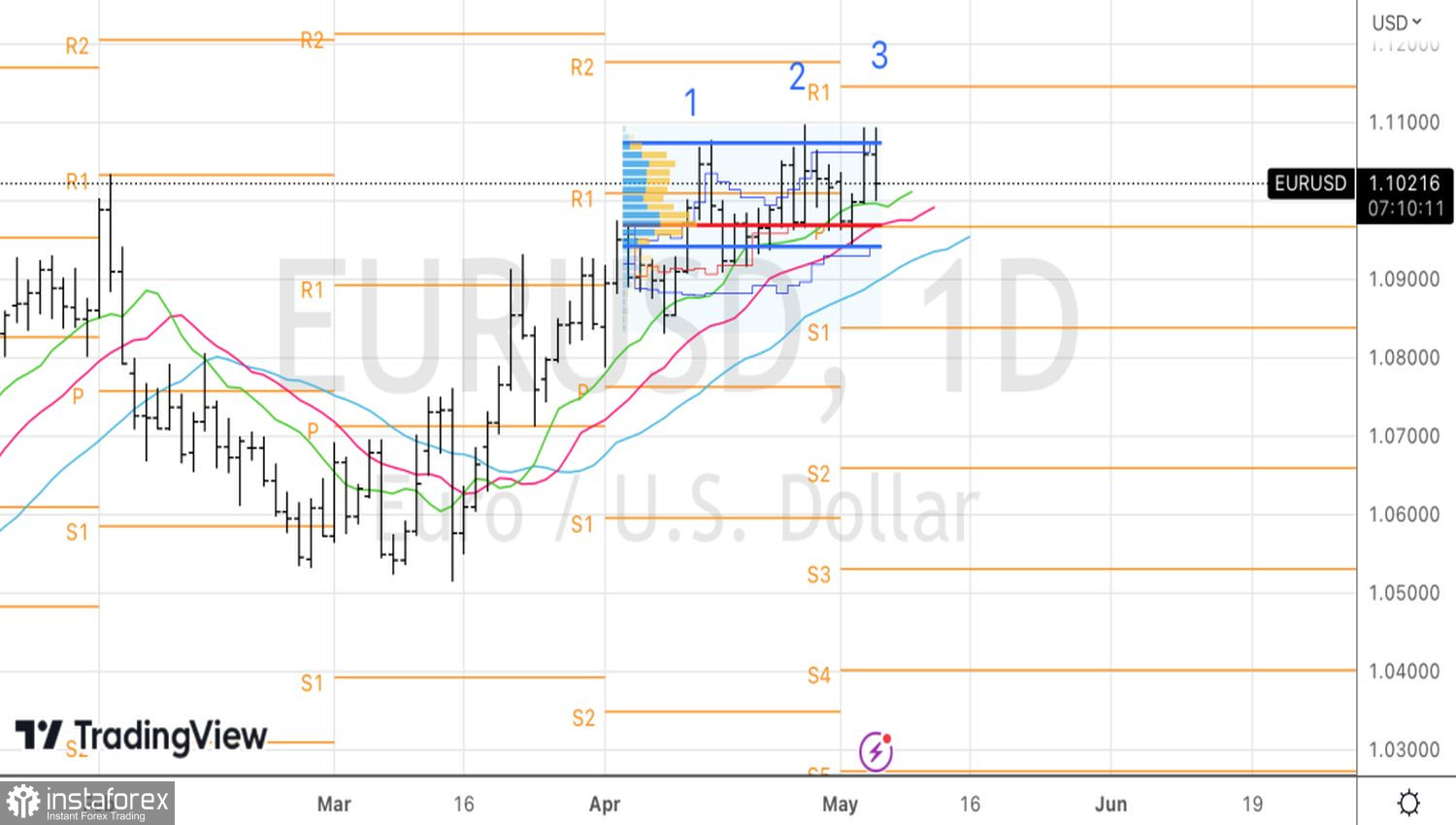

Технически сформированные от 1,1 лонги по EUR/USD устояли. Будем их наращивать на прорыве сопротивлений в виде верхней границы справедливой стоимости на 1,1075 и локального пика на 1,1095. Однако если котировки вернутся к уровню входа, имеет смысл перевернуться, встать в короткую позицию и отыграть разворотный паттерн Три индейца.