Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пара евро-доллар оказалась в зоне ценовой турбулентности после публикации важных макроэкономических релизов. Продавцы eur/usd пытались утянуть цену ниже таргета 1,0960 (средняя линия индикатора Bollinger Bands на дневном графике), покупатели, в свою очередь, пытались подойти к уровню сопротивления 1,1070 (верхняя линия Bollinger Bands на том же таймфрейме). Медведи и быки поочерёдно перетягивали канат на свою сторону, но воз и ныне там: пара демонстрировала повышенную волатильность, но фактически топталась на месте, торгуясь в рамках диапазона 1,0960-1,1070. Такая ситуация объясняется противоречивым фундаментальным фоном, который сложился по паре. Ключевые макроэкономические релизы, которые были опубликованы в четверг и пятницу, оставили больше вопросов, чем ответов. Непростой ребус усложнился и ещё одним неожиданным фактором – возможным крахом очередного американского банка. Впрочем, обо всем по порядку.

ВВП США и базовый индекс PCE

Доллар положительно отреагировал на релиз данных по росту американской экономики, несмотря на то что отчёт вышел в «красной зоне». Объём ВВП США увеличился всего на 1,1% в первом квартале, тогда как большинство экспертов ожидали увидеть 2-процентный рост показателя. Однако инфляционные компоненты отчёта оказались на стороне гринбека. Базовый ценовой дефлятор ВВП в первом квартале оказался в «зелёной зоне», поднявшись на 4,9% в годовом исчислении при прогнозе роста на 4,7% г/г. Потребительские расходы подскочили на 3,7% (максимальный темп роста со второго квартала 2021 года).

Такая динамика инфляционных компонентов усилила уверенность трейдеров в том, что Федрезерв решится на ещё одно 25-пунктное повышение ставки на майском заседании. Хотя за день до релиза вероятность реализации данного сценария снизилась почти до 50% (согласно данным инструмента CME FedWatch Tool) на фоне проблем First Republic Bank. Обвал акций этого банка встревожил участников рынка, так как он может повторить судьбу Silicon Valley Bank, Signature Bank и Silvergate.

Тем не менее по итогам этого релиза шансы на увеличение ставки в мае возросли до 80%. А после пятничного отчёта вероятность реализации этого сценария оценивается уже почти в 90%. Речь идёт о базовом ценовом индексе расходов на личное потребление в США (PCE). Как известно, этот инфляционный индикатор отслеживается Федрезервом с особым пристрастием, поэтому и со стороны рынка к нему повышенное внимание. В годовом выражении показатель снизился до 4,6% при прогнозе спада до 4,5%. «Зелёный окрас» этого отчёта оказал поддержку доллару, хотя, по большому счёту, релиз снова отразил снижение показателя. С сентября по декабрь прошлого года индекс последовательно снижался – с отметки 5,2% до 4,6%. Затем в январе и феврале показатель выходил на уровне 4,7%, и вот в марте снова вернулся на декабрьский уровень 4,6%.

В целом вышеперечисленные отчёты позволяют предположить, что Федрезерв действительно решится на ещё один шаг по ужесточению монетарной политики. Напомню, что обновлённый в марте медианный прогноз ФРС также предполагал ещё одной 25-пунктное повышение до конца года. При этом данные релизы вряд ли усилят ястребиный настрой регулятора, особенно на фоне проблем с First Republic Bank. По информации агентства Reuters, регуляторы США сейчас ведут переговоры о спасении банка, который оказался на грани банкротства. Согласно инсайдерским данным, правительственные переговоры сейчас сосредоточены на подготовке к переводу First Republic под контроль FDIC (Федеральная корпорация страхования вкладов). Тем временем акции First Republic в пятницу рухнули на 30% (до $4,31), а с марта, с начала банковского кризиса в США, акции этого банка потеряли 95% от своей стоимости.

Такой информационный фон не способствует к усилению ястребиного настроя ФРС, поэтому доллар не смог удержать занятые позиции и под занавес торговой недели ослаб по всему рынку.

ВВП еврозоны и немецкая инфляция

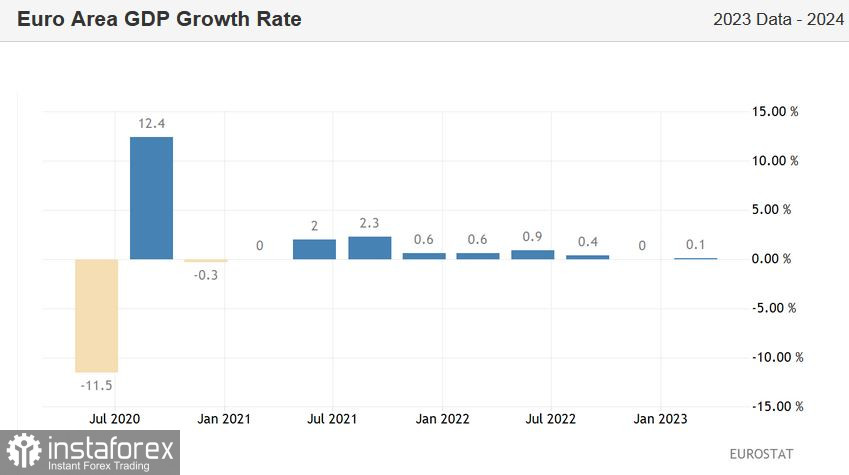

Несмотря на общее ослабление гринбека, быки eur/usd не смогли воспользоваться ситуацией. Пара осталась в рамках вышеуказанного ценового диапазона, завершив торговую неделю на отметке 1,1018. Дело в том, что в Европе вчера также была опубликована важная макроэкономическая статистика, которая также оставила много вопросов. В первом квартале 2023 года ВВП стран еврозоны вырос на 0,1% в квартально выражении, что оказалось ниже ожидаемого роста на 0,2%. В годовом исчислении показатель вырос до 1,3% при прогнозе роста до 1,4%. Наибольший рост по сравнению с предыдущим кварталом был зафиксирован в Португалии, Испании, Италии и Латвии. Нисходящая динамика была зафиксирована в Ирландии (-2,7% кв/кв), а также в Австрии (-0,3%).

С одной стороны, показатель вышел в «красной зоне», недотянув до прогнозного уровня. С другой стороны, еврозона де-факто избежала рецессии, начав год ростом ВВП. Кроме того, структура релиза говорит о том, что во Франции и Испании ускорился рост потребительских цен.

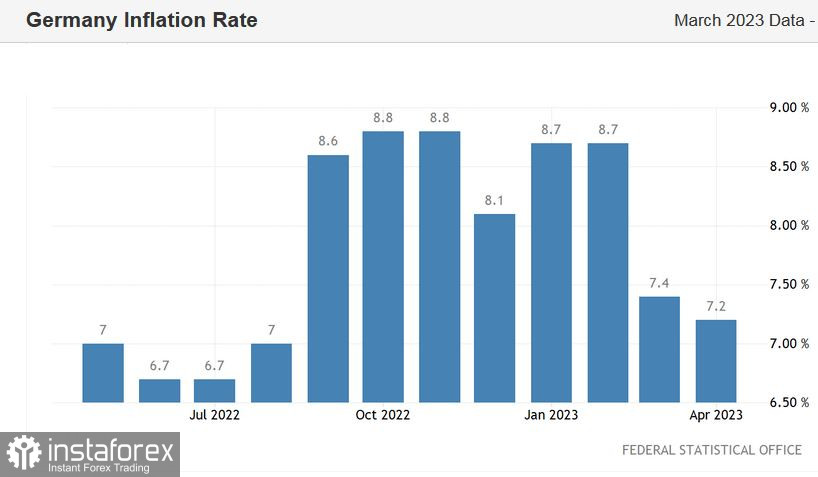

К слову об инфляции. Вчера был опубликован ещё один немаловажный отчёт, который оказал влияние на динамику пары eur/usd. Стало известно, что общий индекс потребительских цен в Германии в годовом выражении снизился в апреле до 7,2% при прогнозе спада до 7,3%. В месячном исчислении потребительские цены выросли на 0,4%, тогда как эксперты ожидали более существенный рост (на 0,8%). Годовой гармонизированный индекс потребительских цен (HICP), который Европейский Центробанк предпочитает использовать для измерения инфляции, аналогичным образом не совпал с прогнозами. В апреле он вышел на отметке до 7,6%, тогда как большинство экспертов прогнозировали рост до 7,8%.

И здесь, опять же, клубок противоречий. С одной стороны, теплая зимняя погода и фискальные стимулы помогли еврозоне избежать рецессии. С другой стороны, рост европейской экономики остаётся слабым, а темпы снижения инфляции в Германии оказались сильнее относительно прогнозов большинства экспертов (хотя ИПЦ и остаётся на неприемлемо высоком уровне).

Выводы

На мой взгляд, опубликованные на прошлой неделе ключевые макроэкономические релизы не изменили ситуацию кардинальным образом. Слабый рост американской экономики был «компенсирован» существенным ростом дефлятора ВВП. Такое сочетание говорит о том, что Федрезерв скорее всего увеличит ставку на 25 пунктов, но не станет махать шашкой, ужесточая свою риторику (плюс ко всему, нельзя забывать о ситуации с First Republic Bank).

Что касается европейских релизов, то здесь ситуация по-прежнему остаётся неопределённой: опубликованные отчёты не склонили чашу весов в сторону 25-пунктного или 50-пунктного повышения ставок на майском заседании. По мнению ряда экспертов, слабый рост ВВП еврозоны вынудит ЕЦБ прибегнуть к 25-пунктному повышению. Но здесь нельзя забывать о том, что базовый индекс потребительских цен в еврозоне в марте снова обновил рекордный максимум, после чего многие представители европейского регулятора заявили о необходимости повысить ставки сразу на 50 пунктов. Если апрельская общеевропейская инфляция отразит дальнейший рост базового ИПЦ, то слабый рост ВВП, на мой взгляд, не станет препятствием для реализации 50-пунктного сценария.

Таким образом, по состоянию на сейчас ситуация по паре остаётся неопределённой. Трейдеры не смогли определиться с вектором движения цены на фоне противоречивой фундаментальной картины. Необходим соответствующий инфоповод, который вытолкнет цену из диапазона 1,0960-1,1070. Очевидно, что трейдеры не решаются открывать крупные позиции в сторону юга или севера в преддверии майских заседаний ФРС и ЕЦБ, итоги которых мы узнаем на следующей неделе. Центробанки помогут трейдерам eur/usd разрешить сложившийся ребус фундаментального характера.