Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Неделю мировые рынки акций завершили разнонаправленно, оставаясь под сильнейшим влиянием публикаций корпоративной отчетности, которая ярко показала, что процессы повышения процентных ставок в экономически развитых странах уже привели к торможению национальных экономик и как следствие к осторожным действиям инвесторов в отношении покупок акций компаний.

Но что интересно и необходимо отметить, так это то, что, несмотря на существующую неопределенность, а ранее на это неоднократно указывалось в наших обзорах, под влиянием фактора снижения инфляции в Америке на фоне агрессивных заявлений некоторых членов ФРС о необходимости продолжения повышения процентных ставок до более высоких значений, месяц рынки в подавляющем большинстве завершают на положительной ноте.

На что это может указывать?

Полагаем, что именно ожидание инвесторами окончания цикла повышения процентных ставок в США, а затем в Европе и в других экономически развитых странах является ключевой причиной сохранения оптимистичного настроения. Это ключевой вопрос, который определяет поведение всех финансовых рынков без исключений. А так как решения ФРС для всех рынков все еще являются ключевыми, то итог заседания по ставкам, которое состоится 3 мая, будет играть важную роль.

Итак, наступившая неделя не будет сильно богата на важные экономические данные, которые могут в значительной мере повлиять на рынки. Из наиболее интересных выделим публикацию значений инфляционных показателей ценового индекса расходов на личное потребление, цифры по доходам и расходам американцев. Предполагается, что эти индикаторы должны будут продемонстрировать продолжение снижения, что точно укладывается в общую тенденцию торможения роста инфляции в Америке.

На наш взгляд, если эти данные, а также представляемые в этот четверг значения числа заявок на пособие по безработице окажутся как минимум в русле ожиданий, подтверждая общий тренд на торможение роста экономики США и инфляционного давления, это может стать серьезным аргументом для все еще сомневающихся членов ФРС, желающих и далее агрессивно поднимать процентные ставки. Иначе говоря, фактом замедления спроса населения на товары и услуги, а также снижения доходов и повышения заявок на пособие по безработице за прошлую неделю, регулятор может воспользоваться. После поднятия ставки на 0.25%, а рынок оценивает такую вероятность в 89.9%, банк может объявить о паузе или даст понять, что такое решение может быть принято, если официальные данные по потребительской инфляции за апрель снова покажут ее снижение.

Что можно ожидать на этой неделе?

Считаем, что либо рынки будут оставаться в боковом тренде, либо стараться слабо расти вверх. Похожая динамика может сохраниться и на валютном рынке Форекс. Индекс доллара ICE, вероятнее всего, будет продолжать консолидироваться в довольно узком диапазоне около отметки в 101.50 пунктов. С высокой вероятностью основные движения можно будет уже увидеть на следующей неделе, где, напомним, ключевым событием будут итоги заседания ФРС по денежно-кредитной политике.

Прогноз дня:

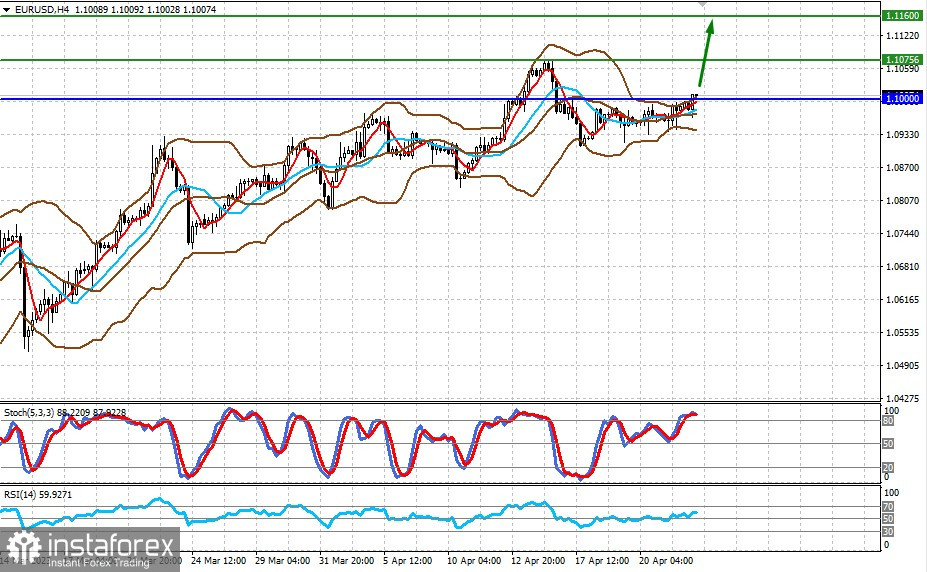

EURUSD

Пара выросла выше уровня 1.1000. Ожидание дальнейшего роста ставок от ЕЦБ и возможное прекращение ФРС могут подтолкнуть пару к дальнейшему росту с начала к 1.1075, а затем и к 1.1160.

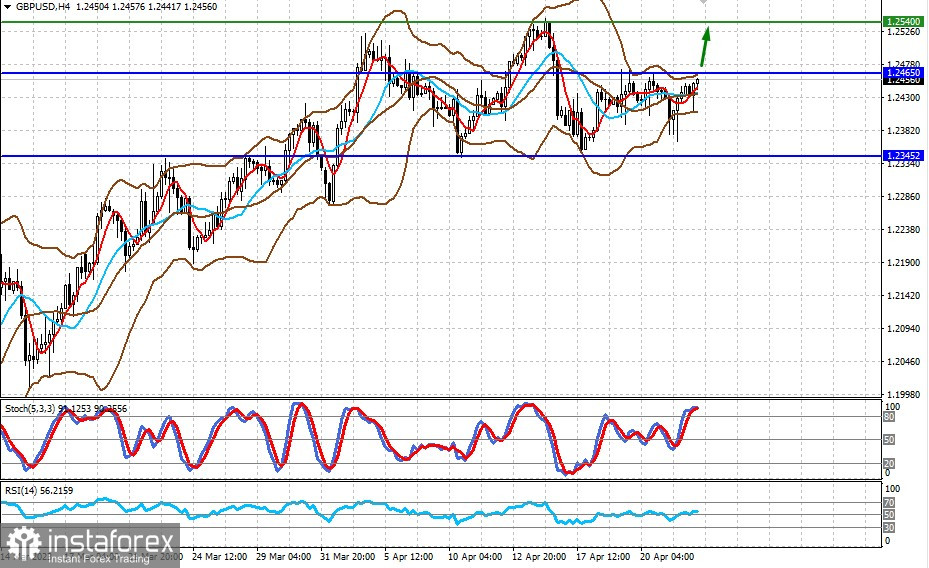

GBPUSD

Пара торгуется с повышением ниже отметки 1.2465. Если она поднимется выше нее, есть вероятность ее ограниченного роста к 1.2540.