Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Доллар США продолжает снижение по всему спектру валютного рынка, поскольку замедление инфляции и рост числа обращений по безработице все больше подпитывают вероятность того, что ФРС максимально близко подошла к окончанию цикла роста ставки. Несмотря на то что базовая инфляция остается высокой и явной тенденции к снижению еще нет, отмечается снижение цен в секторе услуг, что повлечет за собой и общее снижение инфляции.

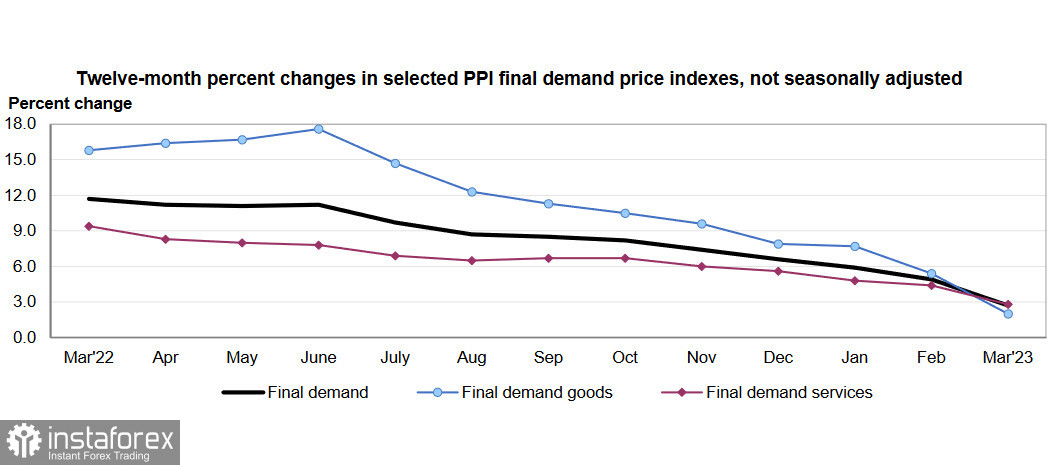

В четверг вышел отчет по динамике цен производителей, в марте зафиксировано падение на 0.5%, годовой показатель снизился с 4.9% до 2,7%, оба параметра оказались ниже прогнозов, что также подпитывает ожидания относительно общего замедления роста цен.

Кроме того, первичные заявки на работу выросли на 11 тысяч, до 239 тысяч на прошлой неделе, что немного больше, чем ожидалось, продолжая расти по мере смягчения ситуации на рынке труда. Чем ниже спрос на рабочую силу, тем меньше и давление факторов, которые ведут к росту средней заработной платы, это также фактор в пользу замедления инфляции.

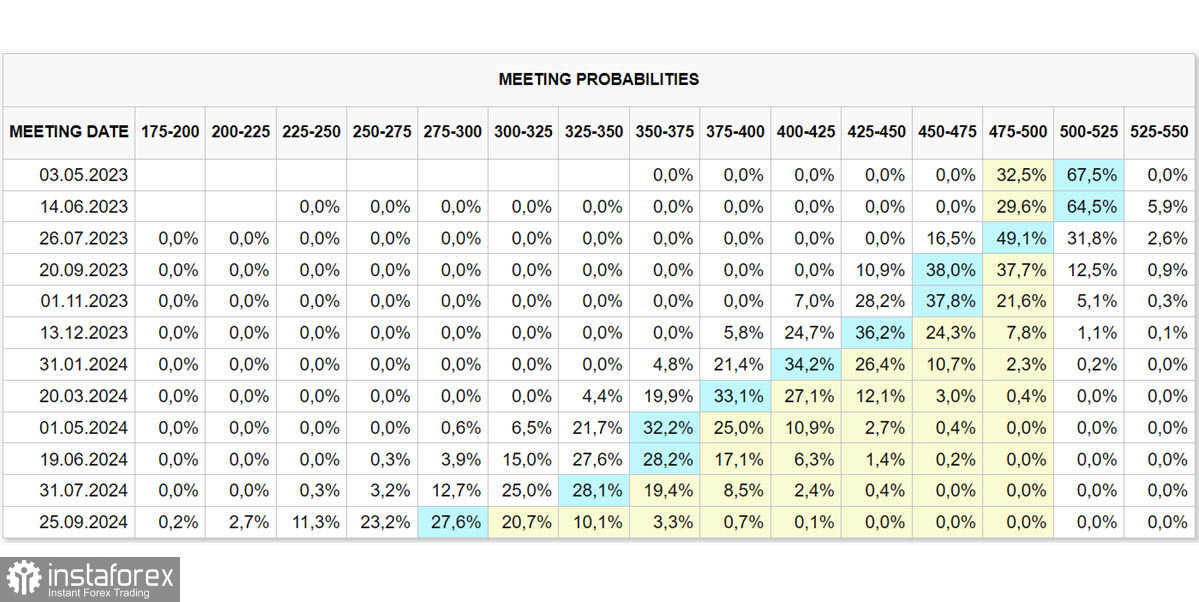

Данные говорят о том, что цикл ужесточения ФРС должен быть близок к завершению. На текущий момент фьючерсы на ставку ФРС дают 67% вероятности повышения на 0.25%, далее пауза, а начиная с июля ожидается начало обратного цикла по снижению ставки.

Аппетит к риску растет, индекс VIX снижается и почти достиг уровня 18п., что близко к нижней границе годового диапазона и значительно ниже уровня 30, который был достигнут совсем недавно, в разгар банковского кризиса. Торговый баланс Китая также в пользу роста спроса на риск, в марте экспорт вырос на 14.8% г/г, а импорт снизился всего на 1.4%.

Рост спроса на риск и слабая инфляция в США дают преимущество сырьевым валютам и снижают спрос на доллар.

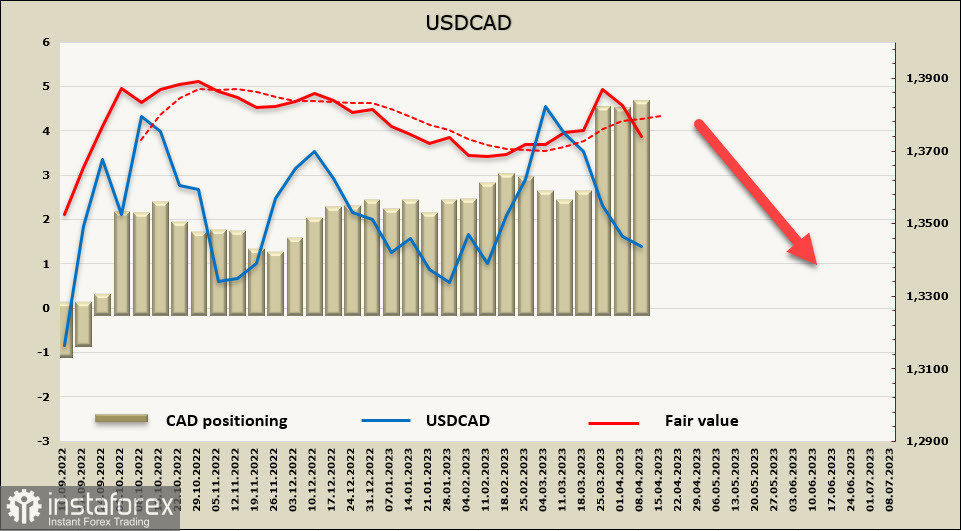

USDCAD

Канадский доллар значительно укрепился за последнюю неделю, реагируя синхронно с рынком на снижение ожиданий по ставке США, а также из-за роста цен на нефть. Тем не менее серьезных внутренних причин ожидать его дальнейшего укрепления пока нет. Банк Канады не стал повышать ставку на последнем заседании, и рынки ждут, что уже во второй половине года он приступит к снижению ставок практически синхронно с ФРС, исключив возможность роста спреда доходности в свою пользу. Прогнозы по рынку труда, ВВП и инфляции остаются умеренно-нейтральными.

Банк Канады, разъясняя отказ от повышения ставки, отметил, что, по его прогнозам, инфляция летом снизится до 3%, если этот прогноз окажется верным, то для повышения ставок действительно нет никакой необходимости, и вероятным драйвером роста луни будет разве что рост спроса на риск.

Глава Банка Канады Маклем, выступая в МВФ в четверг, заявил, что « ...банковский стресс в Соединенных Штатах и Европе пока оказал ограниченное влияние на финансовую систему Канады». Это заявление в пользу спроса на CAD, поскольку корректирует баланс рисков в его пользу.

Чистая короткая позиция по CAD выросла за отчетную неделю на 174 млн, до -4,352 млрд. Позиционирование уверенно медвежье, и пока признаков того, что тенденция может измениться, нет. В то же время расчетная цена за счет позитивных изменений для канадца спреда доходностей и большего притока средств в фондовый рынок ушла вниз, и краткосрочно можно ожидать снижения USDCAD.

Вероятность возобновления роста пока невысокая, предполагаем, что коррекционное снижение USDCAD продолжится, этот сценарий в краткосрочной перспективе выглядит более обоснованным. Ближайшая поддержка 1.3101, которая уже практически отработана, закрепление ниже откроет дорогу к 1.3260/80 и далее к границе канала 1.3080/3120, но для выраженного снижения нужны дополнительные основания.

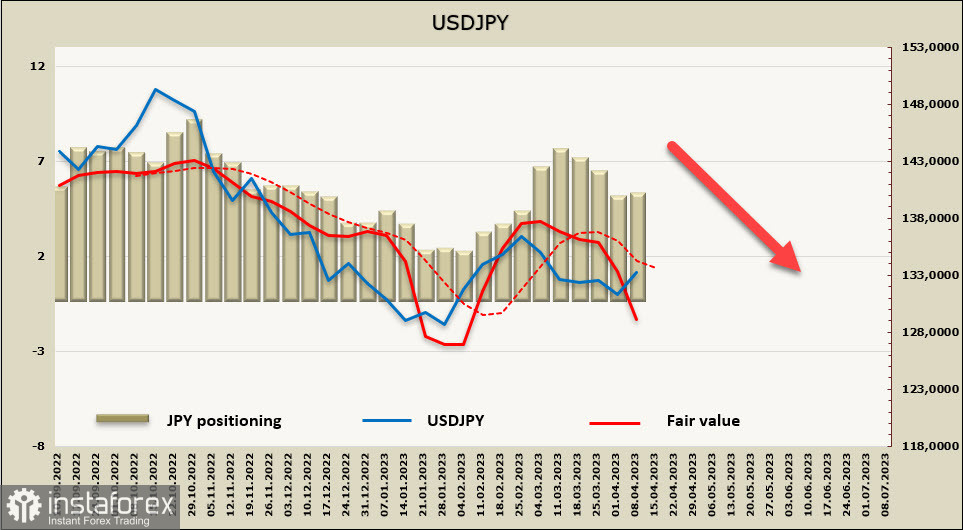

USDJPY

По-прежнему основная интрига, которая, предположительно, окажет влияние на долгосрочный курс иены, заключается в том, какие изменения готовит новое руководство Банка Японии в вопросах монетарной политики.

На своей первой пресс-конференции новый управляющий Банка Японии и два его заместителя подчеркнули, что они не торопятся отказываться от нынешних адаптивных политических установок. Были выделены области, в которых «немедленных изменений не будет», но на апрельском заседании «некоторые изменения возможны».

Доходность 10-летних ГКО держится ниже верхней границы коридора +/- 0.5%, и недавний банковский кризис снизил вероятность продолжения роста доходностей, что исключает необходимость расширения коридора.

Внешние условия таковы, что планировать ужесточение на фоне ожиданий снижения ставки ФРС автоматически означает быстрый рост трансграничных денежных потоков в Японию и чрезмерное укрепление иены, что в условиях слабой экономики может спровоцировать рецессию. Понятно, что ни Банку Японии, ни правительству такой сценарий совершенно не нужен.

Чистая короткая позиция по JPY стабилизировалась, недельное изменений -258 млн, общий спекулятивный перевес -5.413 млрд. Расчетная цена, тем не менее, уверенно направлена вниз, то есть, долгосрочный тренд на текущий момент следует считать медвежьим.

Ближайшая зона сопротивления 134.70/135.00, где проходит середина бычьего коррекционного канала. В случае роста иены к этому уровню вероятность возобновления распродаж станет выше, среднесрочную цель после завершения коррекции видим в районе поддержки 130.50/70.