Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Отчеты ADP и ISM в секторе услуг оказались заметно хуже прогнозов, что вновь усилило опасения прихода рецессии в условиях высокой инфляции. В частном секторе было создано 145 тыс. рабочих мест, что заметно меньше, чем прогнозировалось (+200 тыс.), и меньше, чем месяцем ранее (+261 тыс.). Индекс ISM упал с 55,1п в феврале до 51.2п., при этом количество новых заказов упало более чем на 10п., до 52.2п, а индексы занятости и оплаты труда также снизились, причем последний снижается пятый месяц подряд, что явно указывает на более слабое инфляционное давление в секторе. Данные отражают первоначальные экономические последствия банкротства банков, и можно ожидать дальнейшего снижения индекса.

Доходность US Treasures упала после публикации отчетов, ставка 10-летних облигаций на минимуме за полгода и продолжает снижаться. Вероятность того, что ФРС повысит ставку на ближайшем заседании 3 мая, снизилась до 58%, то есть, возможно, пик по ставке уже сформирован и цикл повышения завершен.

Доллар, тем не менее, несколько укрепился, поскольку слабые данные и снижение доходности были компенсированы фактором ухода от рисков.

В пятницу основное внимание будет направлено на отчет по рынку труда США, в первую очередь на количество новых рабочих мест как индикатор деловой активности, и на темпы роста средней заработной платы как индикатор инфляции. Выход данных скорректирует ожидания по ставке ФРС, отклонения от прогнозов могут привести к сильной волатильности.

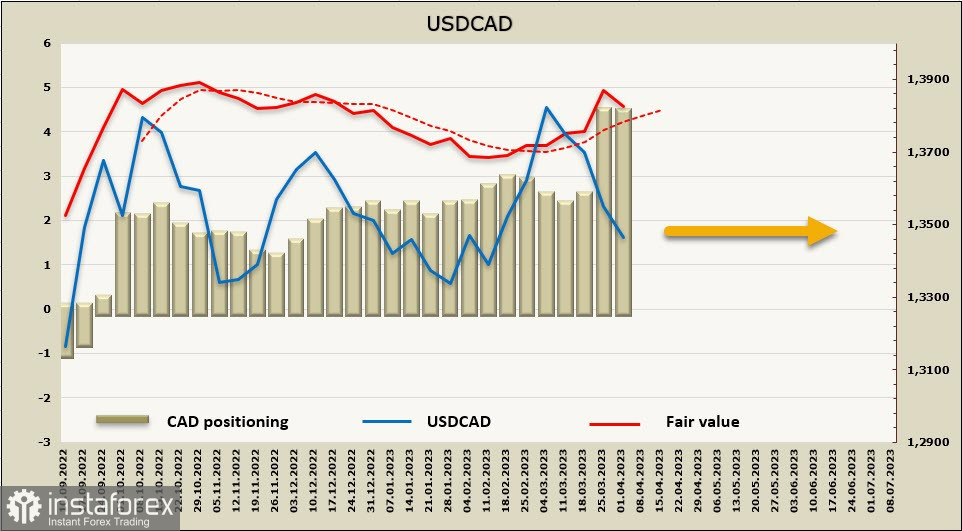

USDCAD

Макроэкономические данные из Канады не дают повода для роста оптимизма. Деловая активность в производственном секторе резко снизилась в марте с 52.4п до 48.6п, также снизились объемы товарных импорта и экспорта. Квартальный обзор бизнеса от Банка Канады выявил рост опасений, вызванный инфляцией, нехваткой рабочей силы и целого ряда неопределенностей. Бизнес готовится к рецессии, хотя и надеется, что она будет неглубокой.

И опросы бизнеса, и опросы потребителей показывают, что никто не верит, что Банк Канады достигнет целевого уровня инфляции, к тому же данные для опросов были собраны еще до начала банковского кризиса, то есть реальные оценки могут быть еще хуже.

Поскольку в пятницу в Канаде выходной день и банки будут закрыты в связи с празднованием Страстной пятницы, отчет по рынку труда за март будет опубликован сегодня. Прогноз негативный – ожидается рост безработицы с 5% до 5.1% и меньшее число новых рабочих мест, чем в феврале. Основное значение будут иметь темпы роста заработной платы, поскольку они оказывают прямое влияние на инфляционных ожидания и на прогноз по дальнейшим действиям Банка Канады, публикация отчета может вызвать дополнительную волатильность.

Чистая короткая позиция по CAD выросла до -4,178 млрд, позиционирование медвежье. Расчетная цена выше долгосрочной средней, динамика отсутствует.

USDCAD откатился к середине медвежьего канала, в значительной степени это краткосрочная реакция на рост котировок нефти и переоценку перспектив USD. Если доллар продолжит дешеветь и дальше, то снижение может продолжиться, поддержки 1,3260/80 и граница канала 1.3080/3120. Но, поскольку расчётная цена продолжает удерживаться выше долгосрочной средней, долгосрочный тренд остается бычьим и текущее снижение обоснованно выглядит коррекционным. Полагает, что возобновление роста более вероятно, чем продолжение снижения, ближайшая цель 1.3800.

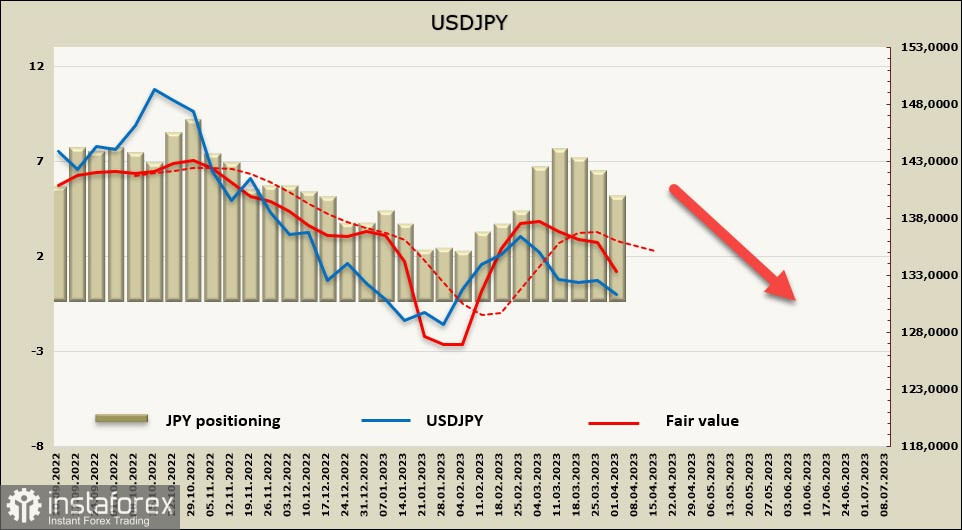

USDJPY

4 апреля Банк Японии опубликовал полный набор данных по мартовскому танкану. Все три сектора, наиболее затронутые индексом потребительских цен (розничные продажи, услуги, цены на продукты), ожидают, что инфляция превысит 2% через пять лет, причем ожидания не снижаются, а растут.

Эти данные могут оказать давление на позицию нового руководства Банка Японии и подтолкнуть его к изменениям в кредитно-денежной политике. Часть факторов можно считать временными, например сложности в логистике привели к перебоям в поставках, чем тут же воспользовались розничные магазины, объявившие о повышении цен. Однако индекс внутреннего спроса пока не предполагает сильного роста. Ежемесячное обследование рабочей силы показало, что общий денежный заработок рос в течение каждого из последних 13 месяцев, хотя реальная заработная плата, скорректированная с учетом потребительских цен, снижалась в каждый из последних 10 месяцев. Пока основную нагрузку по инфляции несет конечный потребитель, Банк Японии продолжает сохранять текущую политику и выжидает, рассчитывая на то, что меры, предпринятые другими центробанками, дадут эффект, глобальная инфляция снизится, что приведет и к снижению внутренней инфляции.

Чистая короткая позиция по иене сократилась за последнюю отчетную неделю на 1.104 млрд, до -5.155 млрд, расчетная цена направлена вниз.

По-прежнему основным фактором неопределенности являются давно ожидаемые изменения в монетарной политике. Новый кабинет проявляет предельную осторожность и уклоняется от того, чтобы давать какие-либо конкретные ориентиры. Предполагаем, что дальнейшее снижение более вероятно, ближайшая цель – граница канала 130.00/20, в случае прорыва цель сразу сместится к январскому минимуму 127,24. В то же время нельзя не учитывать, что укрепление иены в условиях замедления экономики не входит в планы Банка Японии и Кабмина, и повышенный спрос на иену может быть легко блокирован путем интервенции, что значительно усиливает неопределенность.