Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Индекс USM, характеризующий деловую активность в производственном секторе США, упал с 47.7п до 46.3п, что ниже прогноза 47.5п, и это минимальный уровень с мая 2009г., если исключить краткосрочное падение в эпоху ковидного безумия. Субиндекс новых заказов снизился до 44.3п, занятость упала с 49.1п. до 46.9п, реальное производство в США явно сокращается.

Конечно, производственный сектор в США составляет всего около 10% от объема экономики, и его влияние не настолько значительно, чем у сектора услуг или банковского. Однако доллар испытал после публикации сильное давление, поскольку угроза полномасштабной рецессии стала заметно выше, поскольку негатив от публикации наложился на рост цен на нефть после недавнего решения ряда стран ОПЕК+ снизить объемы добычи, что наряду с угрозой рецессии может повысить инфляцию.

Больше данных для анализа представит публикация индекса ISM в сфере услуг в среду, что же касается банковского сектора, то опубликованный в понедельник обзор условий банковской деятельности ФРБ Далласа показал пусть и не ярко выраженное, но ужесточение кредитных условий и сокращение спроса на кредиты. С точки зрения инфляционных ожиданий это плюс, но одновременно и шаг в сторону рецессии, поскольку потенциально указывает на сокращение потребительского спроса.

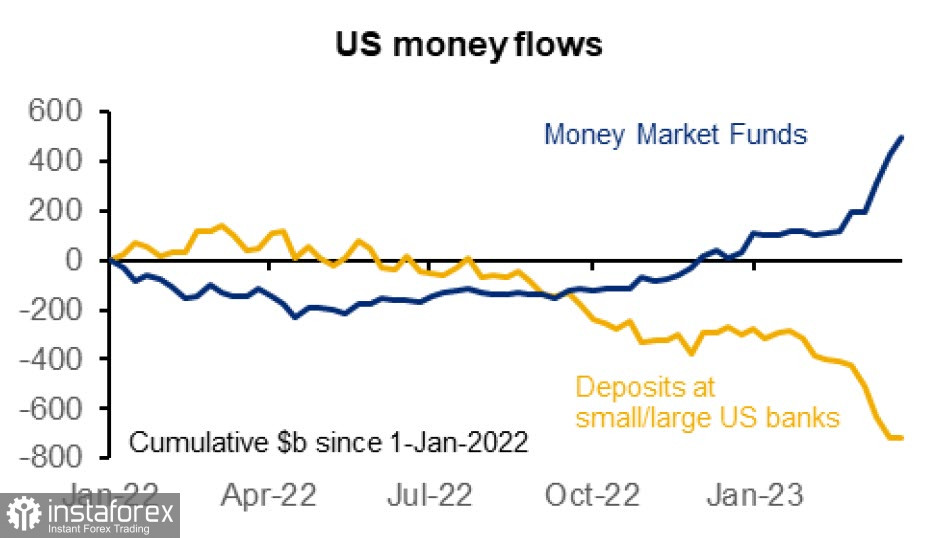

Что же касается банковского сектора, то объявленная победа над угрозой распространения волны банкротств банков хоть и успокоила рынки, но выглядит сомнительной. Отток средств из депозитов в денежные фонды наблюдается уже как минимум год, и в последние 2 месяца он ускорился.

Инвесторов ожидает дальнейшее ужесточение условий кредитования, экономические последствия чего будут масштабными. Банковский кризис не преодолен, всё только начинается.

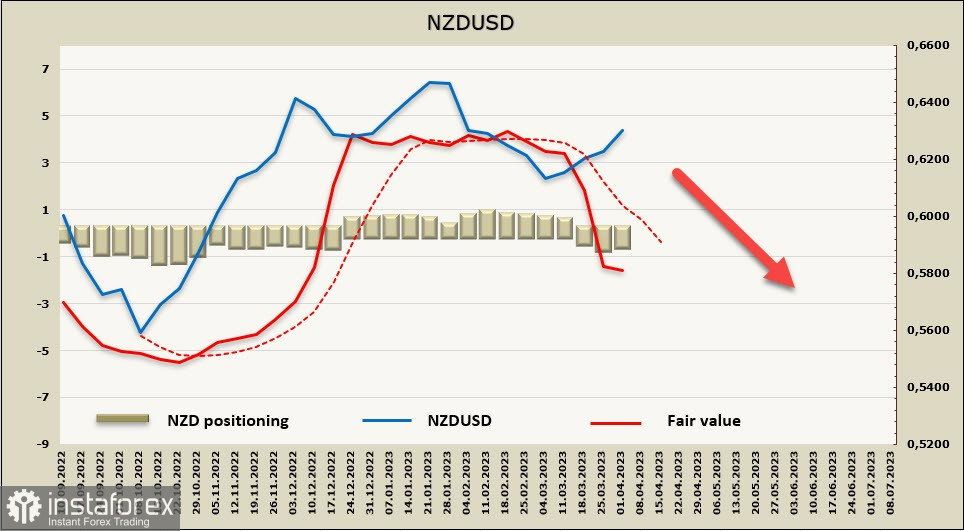

NZDUSD

5 апреля РБНЗ объявит об изменениях в кредитно-денежной политике. Рыночные ожидания предполагают рост ставки на 0.25%, до 5.00%, а также еще одно повышение на следующем заседании до 5.25%, где и будет сформирован пик в текущем цикле. Прогноз по пиковой ставке, таким образом, теперь находится ниже уровня ожиданий после предыдущего заседания РБНЗ 22 февраля, когда рынки ожидали 5.5%.

Поскольку это проходное заседание, после которого не предполагается ни пресс-конференции, ни новых прогнозов, то все внимание будет направлено на сопроводительный комментарий. В сущности, между пиков 5.25% и 5.50% большой разницы нет, больший интерес представляет то, когда банк начнет снижение ставки, поскольку траектория снижения напрямую влияет на спред доходностей и, соответственно, на направление потоков капитала. По мнению аналитиков банка NZD, снижение начнется уже в текущем году, но оно не будет резким, и к концу 2024 г. ставка опустится всего до 4,25%.

Если сравнить этот прогноз с прогнозом по ставке ФРС, то можно увидеть, что он, скорее, в пользу киви, поскольку траектория снижения USD выглядит круче. Рынок фьючерсов CME предполагает, что возврат ставки ФРС в диапазон 4.00/25% произойдет либо в конце текущего года, либо в январе 2024 г., а уже к сентябрю 2024 г. ставка снизится до 3%. Соответственно, доходность в Новой Зеландии будет выше, с уровней примерного паритета на текущий момент в долгосрочной перспективе она будет смещаться в пользу киви, что позволит сформировать долгосрочный бычий тренд по NZDUSD.

Но пока это время еще не пришло. Как следует из последнего отчета CFTC, по NZD сохраняется медвежий перевес -413 млн, несмотря на коррекцию на последней неделе (+131 млн). Расчетная цена заметно ниже спотовой и имеет противоположное направление, что позволяет считать текущий рост NZDUSD коррекционным.

Неделей ранее мы видели сопротивление 0.6290 как предел, где коррекционный рост может завершиться. Сейчас происходит проверка этого уровня на прочность, пик 0.6306 может оказаться долгосрочным, если РБНЗ покажет хоть какие-то признаки слабости. Это вполне вероятно, учитывая, что РБА в схожей ситуации сегодня выступил более слабо, чем прогнозировалось.

Если РБНЗ подтвердит прогнозы, то возможен краткосрочный рост NZDUSD выше локального максимума 0.6306, но вряд ли выше следующего сопротивления 0.6360, то есть в этом диапазоне будет сформирован локальный максимум, от которого начнется движение на юг. В случае если рынки увидят признаки неучтенной слабости в итоговом решении РБНЗ, то движение вниз станет более вероятным, в этом случае локальный пик 0.6306 может превратиться в долгосрочный, NZDUSD развернется на юг, поддержки 0,6190, 0,6120/30.

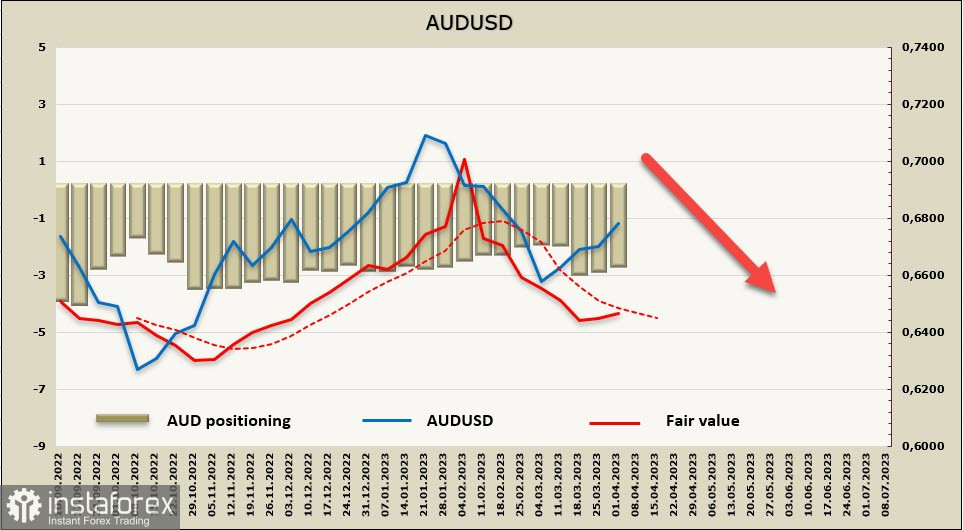

AUDUSD

Перед сегодняшним заседанием РБА рынки склонялись к тому, что Банк поднимет ставку на 0.25%, поскольку при сопоставимом уровне инфляции с большинством экономик текущая ставка 3.6% выглядит слишком низкой. Однако РБА, вопреки прогнозам, не стал поднимать ставку, а в сопроводительном заявлении указал, что «ряд данных ... свидетельствует о том, что инфляция достигла своего пика в Австралии. Ожидается, что инфляция цен на товары в ближайшие месяцы снизится из-за глобальных событий и снижения спроса».

Это довольно смелое заявление, если принять во внимание то обстоятельство, что купирование банковского кризиса потребует масштабных вливаний резервов в систему, а последние события на нефтяном рынке грозят развернуть вспять энергетическую составляющую глобального роста цен. Добавим, что внутри самой Австралии, и это отмечается в Комментарии, арендная плата растет самыми быстрыми темпами за последние несколько лет, а уровень вакантных площадей низкий во многих частях страны. Цены на коммунальные услуги также быстро растут.

Спекулятивное позиционирование по AUD остается медвежьим, чистая короткая позиция, как следует из последнего отчета CFTC, -2.372 млрд, расчетная цена ниже долгосрочной средней.

AUDUSD не смог преодолеть сопротивление 0.6780/90, предполагаем, что локальный пик устойчив и движение на юг продолжится. Нет оснований считать, что локальный минимум 0.6566 не будет протестирован в самое ближайшее время.