Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Понедельник – день тяжелый. Весна на финансовых рынках это доказывает. Третий понедельник за последний месяц начинается с потрясений. Сначала банкротство SVB, затем принудительное поглощение Credit Suisse и, наконец, решение ОПЕК+ сократить объем добычи нефти на 1 млн б/с. Оно стало громом среди ясного неба и добавило неизвестных в уравнение инфляции. Вместо того чтобы замедлиться под влиянием банковского кризиса, потребительские цены рискуют нарисовать новый пик. EURUSD сначала отреагировала падением, однако «быки» довольно быстро вернули инициативу в свои руки.

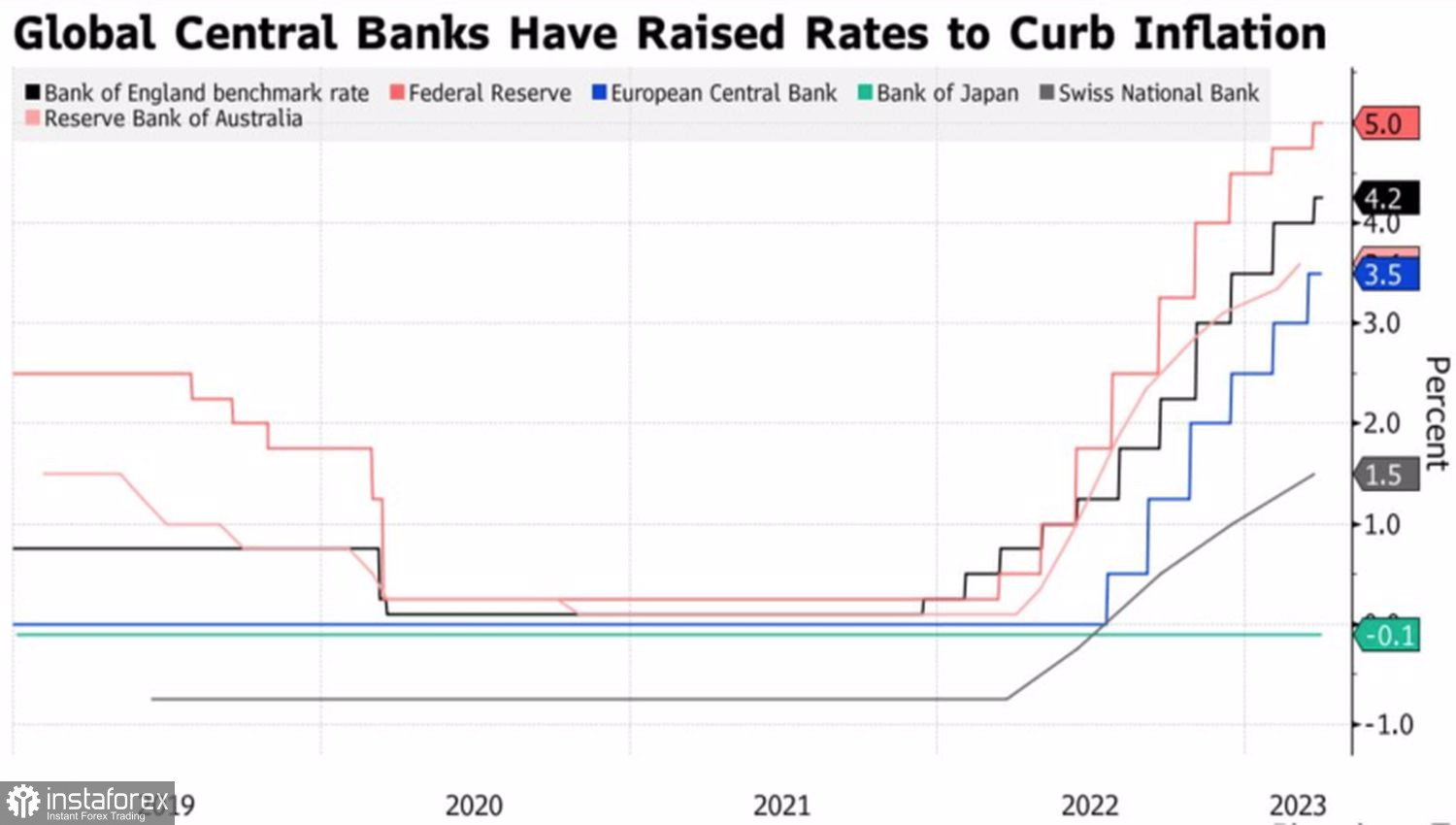

Только-только центробанки оценили, как повлияют банкротства кредитных учреждений на экономику, как они могут притормозить инфляцию, как все перевернулось с ног на голову. Деривативы подняли предполагаемые потолки стоимости заимствований по всему миру, включая Франкфурт и Вашингтон, а вероятность повышения ставки по федеральным фондам на 25 б.п. на майской встрече FOMC подскочила выше 50%. Неделю назад речь шла о менее чем 20%.

Динамика ставок центробанков

По мнению одного из главных «ястребов» ФРС Джеймса Булларда, пока неясно, какое влияние окажет рост цен на нефть на денежно-кредитную политику, однако решение ОПЕК+ является неожиданным. Президент ФРБ Сент-Луиса считает, что повышение стоимости черного золота может ускорить CPI и осложнить работу Центробанка.

Рынки видят в этом увеличение предполагаемых потолков стоимости заимствований. Так, в отношении ставки РЕПО Банка Англии пик вырос до 4,69%, для ставки по депозитам ЕЦБ – до 3,63%. Одновременны шансы рецессии в экономике США в течение следующих 12 месяцев поднялись с 55% до 60%. Анализ шести предыдущих спадов с 1980, проведенный Credit Agricole, показывает, что доллар обычно укрепляется в начале рецессии против рискованных валют, а затем падает в течение следующих 6 месяцев. Главными бенефициарами выступали иена, франк и евро. Как будет на этот раз?

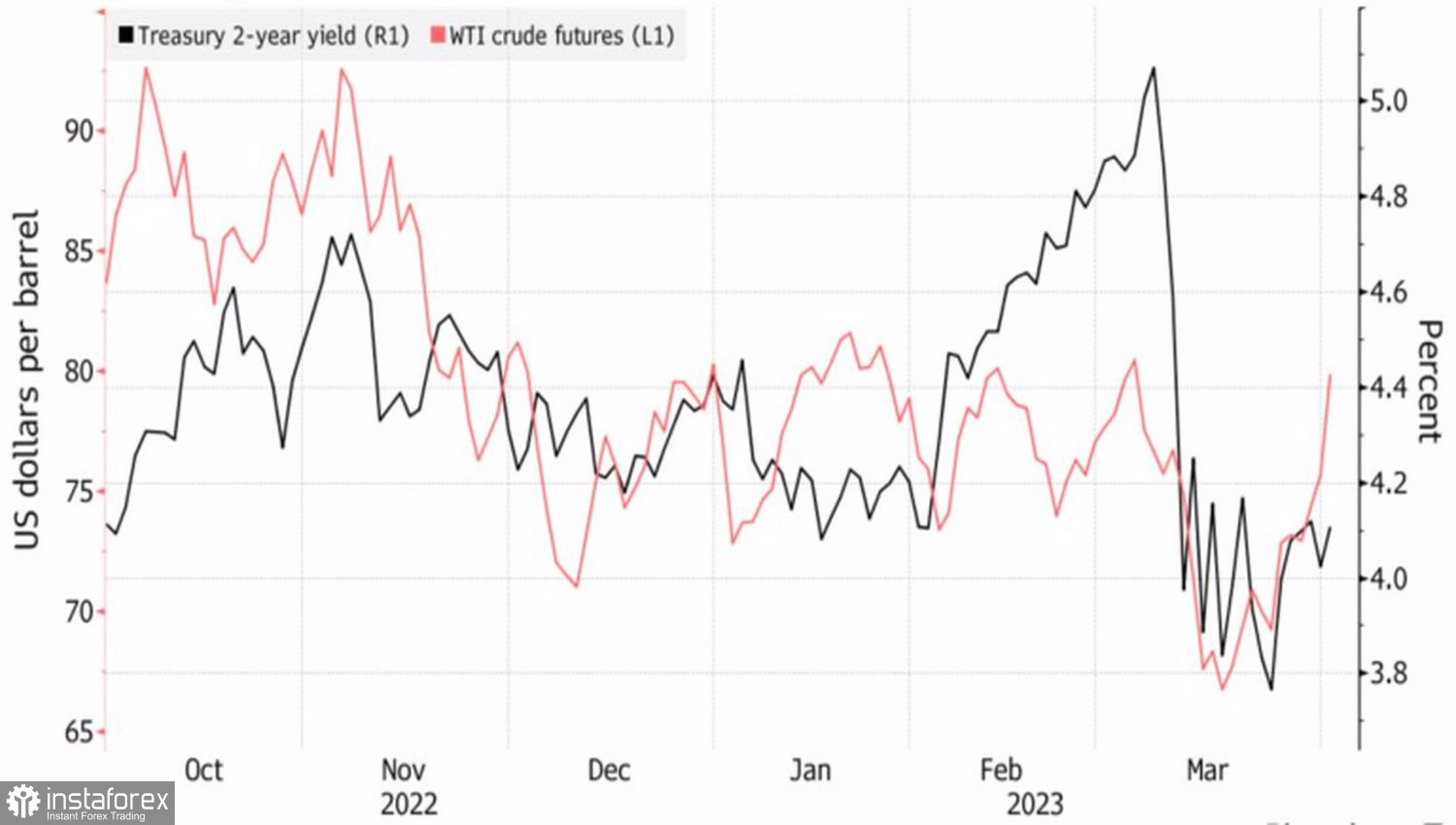

В любом случае до спада нужно еще дойти. Станет ли решение ОПЕК+ предвестником его начала? Судя по росту доходности казначейских облигаций США – да.

Динамика цен на нефть и доходности облигаций США

Впрочем, по факту может оказаться, что это всего лишь обычное потрясение. Которые очень быстро проходят. Так было с банкротством SVB, продажей Credit Suisse. Случится ли так с нефтью? И как быстро? Судя по быстрому отскоку EURUSD вверх, это уже произошло.

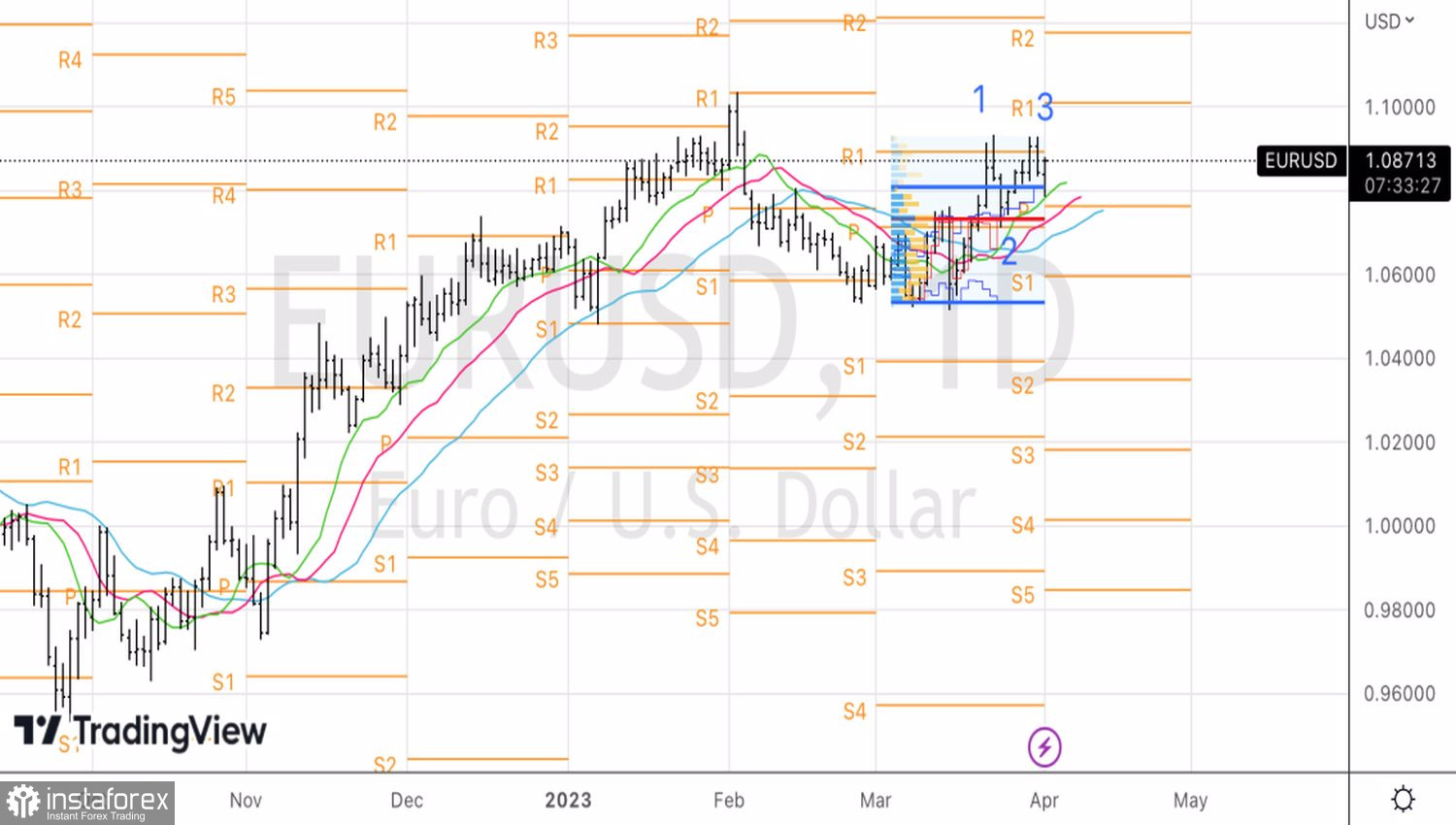

Действительно, трейдеры поспешили воспользоваться возможностью купить евро подешевле. Перспективы региональной валюты остаются «бычьими». К козырям EURUSD можно отнести по-ястребиному настроенного ЕЦБ, улучшение перспектив экономики еврозоны на фоне падения цен на энергоносители и близость окончания цикла монетарной рестрикции ФРС.

Технически неспособность «медведей» по EURUSD провести успешную контратаку и реализовать паттерн 1-2-3 являются признаком их слабости. Используем прорыв сопротивления на 1,09 и обновление локального пика на 1,0925 как поводы для покупок.