Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ключевые новости поступали из Европы, и не обошлось без сюрпризов. Инфляция в Испании выросла до 6.1% г/г против ожидаемых 5.9%, во Франции рост 7.2% против прогноза 7.0%, и данные указывают на то, что существует высокий риск увидеть инфляцию выше прогнозов в Германии и еврозоне в целом.

Главный экономист ЕЦБ Лейн заявил в интервью Рейтер, что ставки могут оставаться на ограничительной территории в течение еще довольно длительного периода. Прогнозы по ставке ЕЦБ повысились, теперь рынки ждут повышения на 50п. на заседании 16 марта, 50п. в мае и пиковую ставку 3,9% к концу года. Доходности европейских облигаций выросли выше рынка, евро может на этой волне укрепиться.

Сильные данные из США, которые привели к пересмотру прогнозов по ставке ФРС, постепенно сходят на нет. Индекс потребительского доверия от Conference Board упал до 102,9 с пересмотренного в сторону понижения 106,0, дефицит баланса торговли товарами вырос в январе до 91.5 млрд, индекс PMI Чикаго снизился с 44.3п. до 43.6п., индекс Ричмонда упал с -11п. до -16п. Всё указывает на то, что существует высокий риск увидеть сегодня производственный ISM ниже прогнозов.

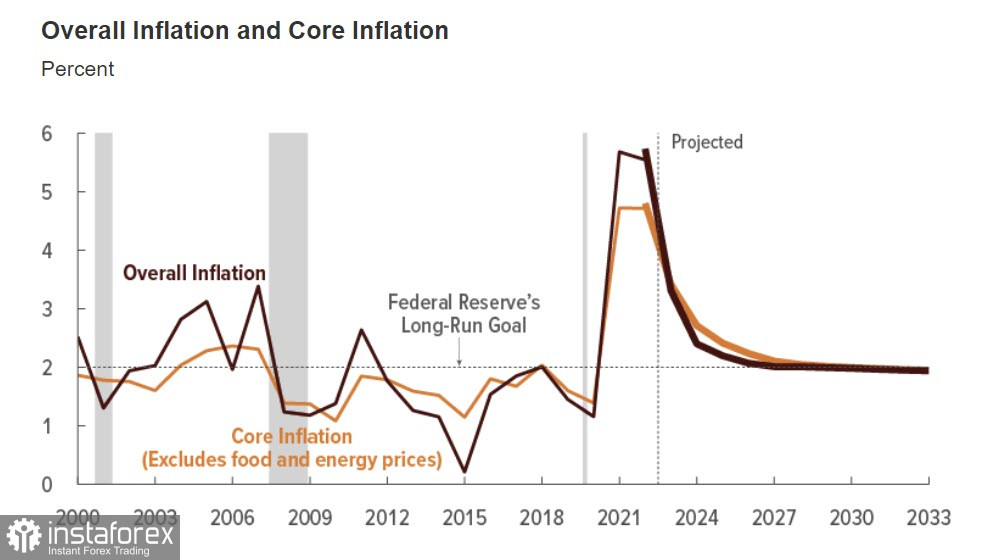

Бюджетное управление Конгресса США прогнозирует дефицит федерального бюджета в размере 1,4 триллиона долларов на 2023 год, дефицит будет устойчиво увеличиваться в ближайшие годы и, по прогнозам, достигнет 2,7 трлн в 2033 г.

Если тренд на сокращение доли промышленности в структуре ВВП США сохранится, то покрывать дефицит за счет доходов будет невозможно, а потому госдолг, как предполагается, вырастет с текущих 98% от ВВП до 118% к 2033 г., что предполагает продолжение сверхмягкой политики. Для того чтобы этот сценарий выдержать, ФРС необходимо максимально быстро добиться возврата инфляции к нормальным значениям, после чего вновь совершить разворот в политике, начав сокращение ставок, при этом госдолг США должен активно выкупаться иностранными держателями, иначе ФРС придется начинать новую волну количественного смягчения. СВО исходит из того, что тренд на снижение инфляции устойчив и необратим.

Исходя из объективных факторов, можно предположить, что в ближайшие полгода мы не увидим голубиных сигналов от ФРС, а значит, доллар объективно должен продолжать укрепление до тех пор, пока инфляционные ожидания не вернутся к нормальным значениям.

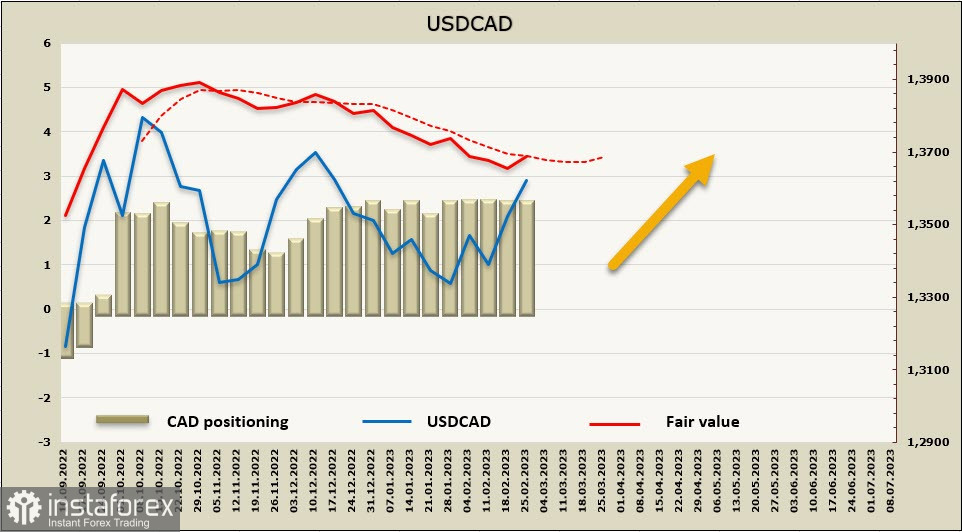

USDCAD

ВВП Канады, вопреки прогнозам, показал отсутствие роста в 4 квартале 2022 г., что существенно сокращает возможности Банка Канады по дальнейшим шагам, направленным на борьбу с дальнейшим ростом инфляции. Канада в одном шаге от рецессии, хотя совсем недавно рынки исходили из предположения, что рост экономики вполне уверенный и рецессии удастся избежать.

Слабые данные спровоцировали еще одну волну распродажи CAD, расчетная цена развернулась вверх.

Предположение о том, что USDCAD уйдет вниз, не оправдалось, канадский доллар присоединился к общерыночному тренду, и теперь движение на север выглядит приоритетным. Ближайшая цель – локальный максимум 1.3704 и попытка закрепиться выше, что будет техническим сигналом к продолжению роста. Пока цена ниже 1.3704, канадец остается в пределах диапазона, и любой рост будет неустойчивым, поэтому возможен откат к поддержкам 1.3460 или 1.3420, но в целом всё указывает на то, что выход из диапазона теперь вероятнее на север.

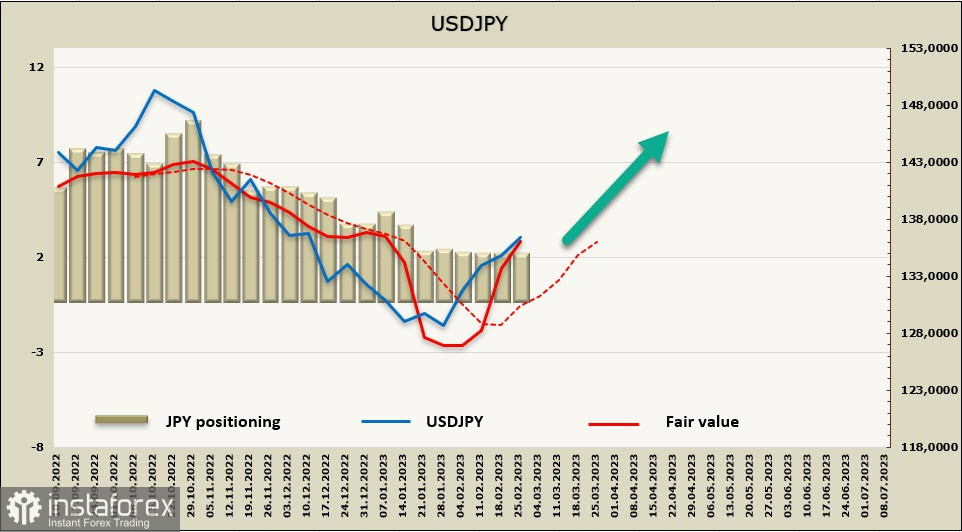

USDJPY

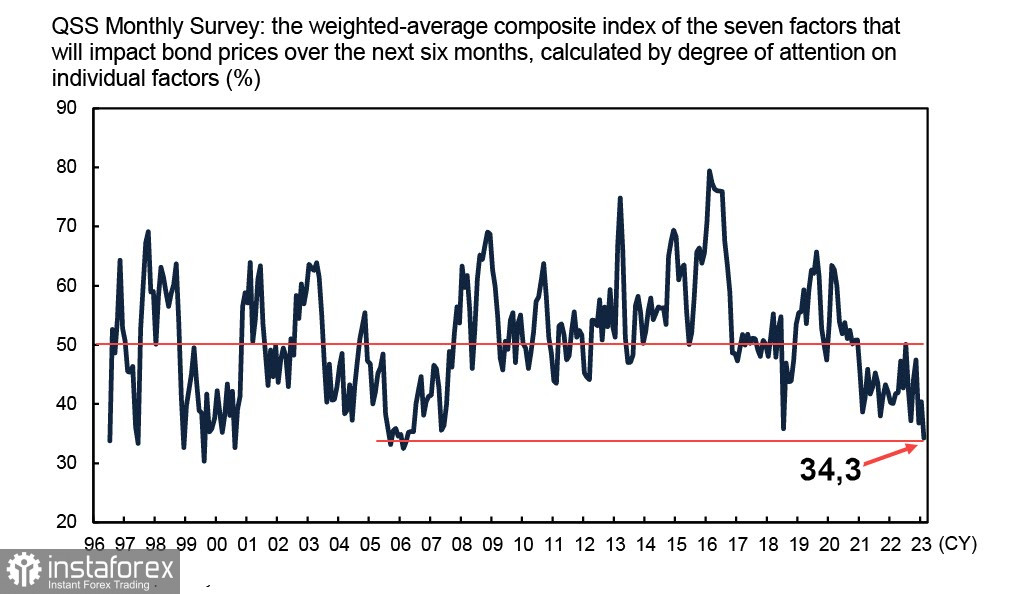

Настроения на рынке облигаций резко ухудшаются: рынка облигаций QUICK за февраль, завершившийся незадолго до парламентских слушаний в нижней палате по кандидату на пост главы Банка Японии Кадзуо Уэда, показал, что спрос на облигации сейчас слабее, чем когда-либо с тех пор, как Банк Японии под руководством тогдашнего губернатора Тосихико Фукуи завершил количественное смягчение в марте 2006 года.

При опросе учитываются значения семи наиболее важных параметров, сводный индекс рассматривается как сигнал к покупке, если он выше 50п, или к продаже, если ниже. Февральское значение 34.3, это чуть выше, чем 33.5 в марте 2006 г. Можно сказать, что сверхмягкая монетарная политика, длившаяся 17 лет, практически уничтожила долговой рынок Японии, а основная цель, борьба с дефляцией, так и не была достигнута, поскольку инфляция в Японию пришла с внешних рыков благодаря монетарным мерам борьбы с ковидом и росту цен на энергоносители.

Час икс для Банка Японии приближается, изменения в 17-летней политике неизбежны.

Отсутствие данных CFTC не позволяет пока понять, видит ли рынок в близкой перспективе возможность возврата к укреплению иены, поскольку рост инфляции до 4,3% вынуждает Банк Японии реагировать более жестко. Пока расчетная цена уверенно смотрит на север.

USDJPY добралась до сопротивления 136.70, всё указывает на то, что рост может продолжиться, ближайшие цели 138.20 и 139.60. Поддержкой выступит зона 134.60/80, но если со стороны финансовых властей Японии не поступит никаких сигналов, повышающих вероятность отказа от сверхмягкой монетарной политики, то коррекционного снижения не будет.