Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Сегодня в Испании и Франции вышли показатели инфляции за февраль, которые вскрыли те проблемы, которые ЕЦБ предпочел бы не видеть. Сегодня я решил разобрать показатели инфляции четырех крупнейших экономик Евросоюза, чтобы понять, чего ожидать от европейской инфляции в этот четверг, а также, чего ожидать от ЕЦБ в 2023 году. Начнем разбираться.

Начать следует, безусловно, с Германии. В ноябре прошлого года инфляция достигла пикового значения 8,8%. По крайней мере так казалось в тот момент. В декабре последовало снижение до 8,1%, а в январе – рост до 8,7%. И получается, что январское значение ставит под сомнение то мнение, что в ноябре было пиковое значение, а не промежуточное. Завтра от индекса потребительских цен ждут снижения, но насколько? На 0,1-0,2%. Исходя из вышеприведенных цифр, можно сказать только одно: инфляция в Германии не снижается.

Франция. Инфляция достигла пикового значения в октябре прошлого года – 6,2%, и с тех пор остается около него. В определенный момент она снижалась до 5,9%, но уже в феврале вышла обратно на отметку 6,2%. Таким образом, вывод прост: инфляция не снижается и во Франции, хотя она, безусловно, ниже, чем в Германии.

Италия. Пиковое значение было достигнуто в ноябре 2022 года и составило 11,8%, что даже выше, чем в Великобритании! Далее. В январе последовало снижение до 10%, но это всего лишь один месяц, а данных за февраль (когда в большинстве стран ЕС инфляция вновь выросла) еще нет. Получается, что индекс потребительских цен снизился лишь один раз, а уже по итогам февраля может опять вырасти. Вывод и здесь очевиден: инфляция не снижается.

Испания. Тут картина наиболее оптимистичная, так как пиковое значение (10,8%) было достигнуто еще прошлым летом, и с тех пор показатель неуклонно снижается. В декабре 2022 года было зафиксировано значение 5,7%, что практически в два раза ниже пикового. Таким образом, только по Испании можно сделать вывод, что цены замедляются, но в последние два месяца и тут наблюдается разгон индекса.

Какие выводы мы можем сделать? В большинстве стран Евросоюзе инфляция еще даже не начинала замедляться. Если в отдельных странах замедление и имело место, то в январе-феврале оно прекратилось. ЕЦБ поднял ставку до 3%, а цены на нефть и газ сильно снизились в последние полгода. И этих двух очень важных факторов не хватило для того, чтобы мы наблюдали стабильное замедление инфляции. Я считаю, что при таких вводных данных вопрос с повышением ставки в марте можно считать закрытым – новое ужесточение на 50 базисных пунктов. В мае текущие темпы повышения ставки должны быть сохранены, так как даже в случае одного-двух снижений инфляции в большинстве стран ЕС, очевидно, что денежно-кредитная политика недостаточно жесткая, чтобы рассчитывать на возвращение инфляции к 2%. ЕЦБ должен существенно сильнее повышать ставку.

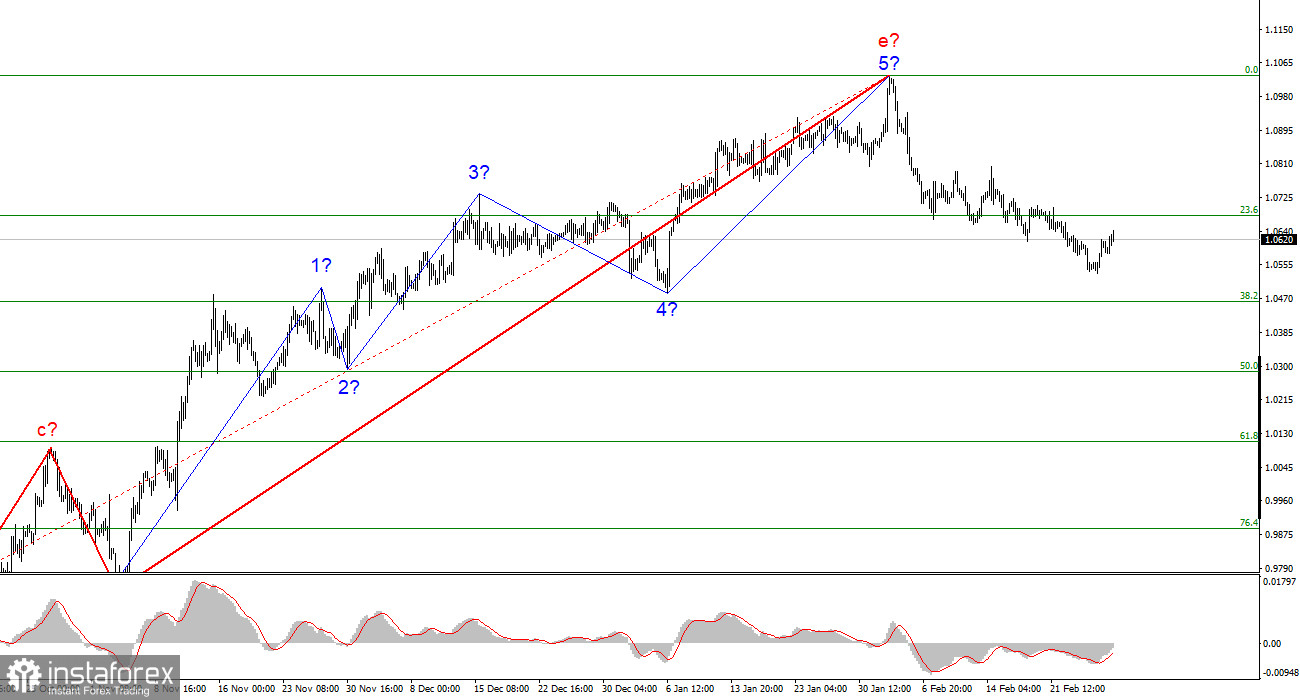

Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда завершено. Таким образом, сейчас можно рассматривать продажи с целями, расположенными около расчетной отметки 1,0284, что соответствует 50,0% по Фибоначчи. В данное время может строиться коррекционная волна 2 или b, что следует учитывать. Открывать продажи, возможно, целесообразно теперь по сигналам MACD «вниз».

Волновая картина инструмента Фунт/Доллар предполагает построение понижательного участка тренда. В данное время можно рассматривать продажи с целями, находящимися около отметки 1,1508, что приравнивается к 50,0% по Фибоначчи. Ордер Стоп-Лосс можно было выставить выше пиков волн e и b. Волна с может принять и менее протяженный вид, но пока я рассчитываю на снижение еще на 200-300 пунктов минимум (с текущих отметок).