Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

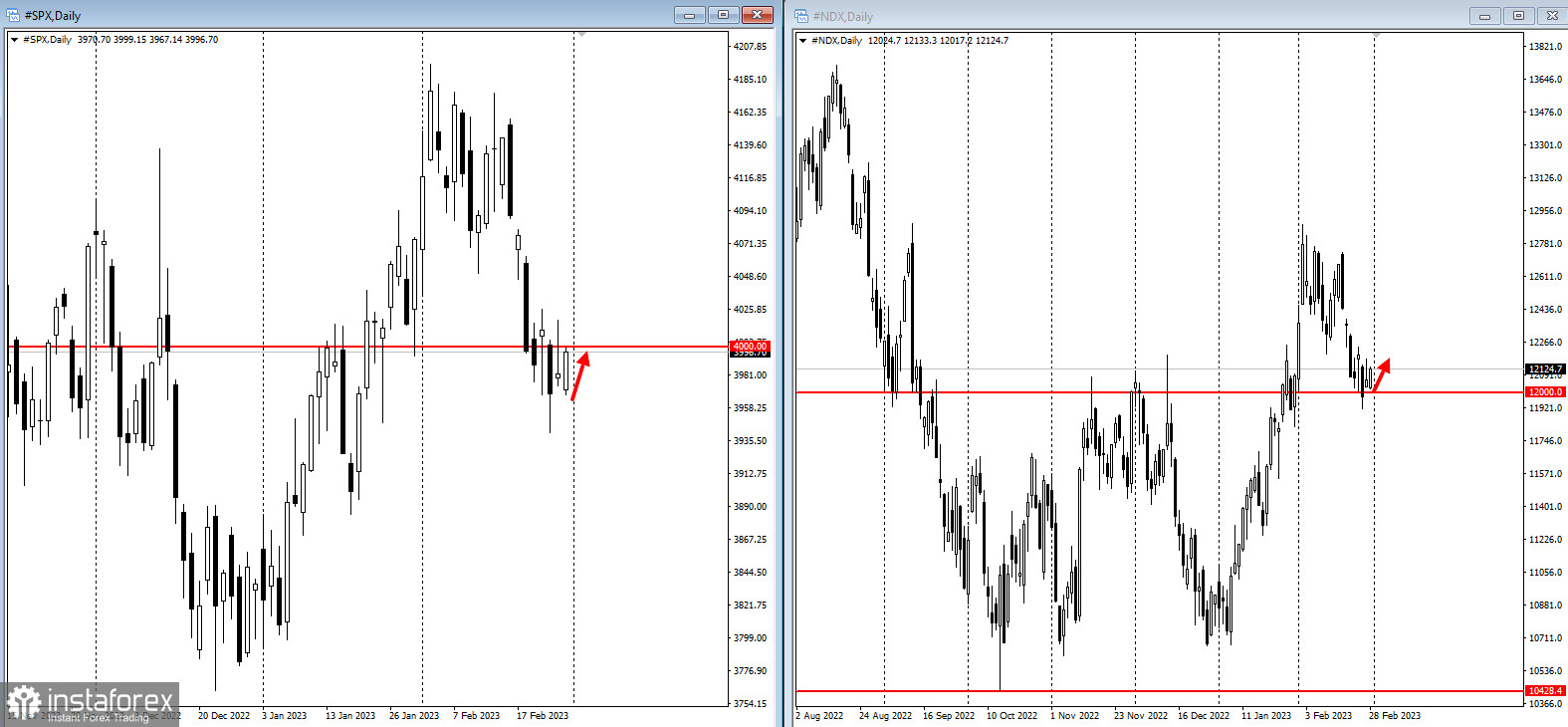

Фьючерсы на акции США и европейские фондовые индексы проигнорировали возобновившийся всплеск доходности облигаций во вторник, поскольку появились свидетельства того, что все еще повышенная инфляция еще не уступила агрессивной политике Центрального банка.

Контракты на S&P 500 и Nasdaq 100 продолжили рост после уверенного роста на Уолл-стрит в понедельник.

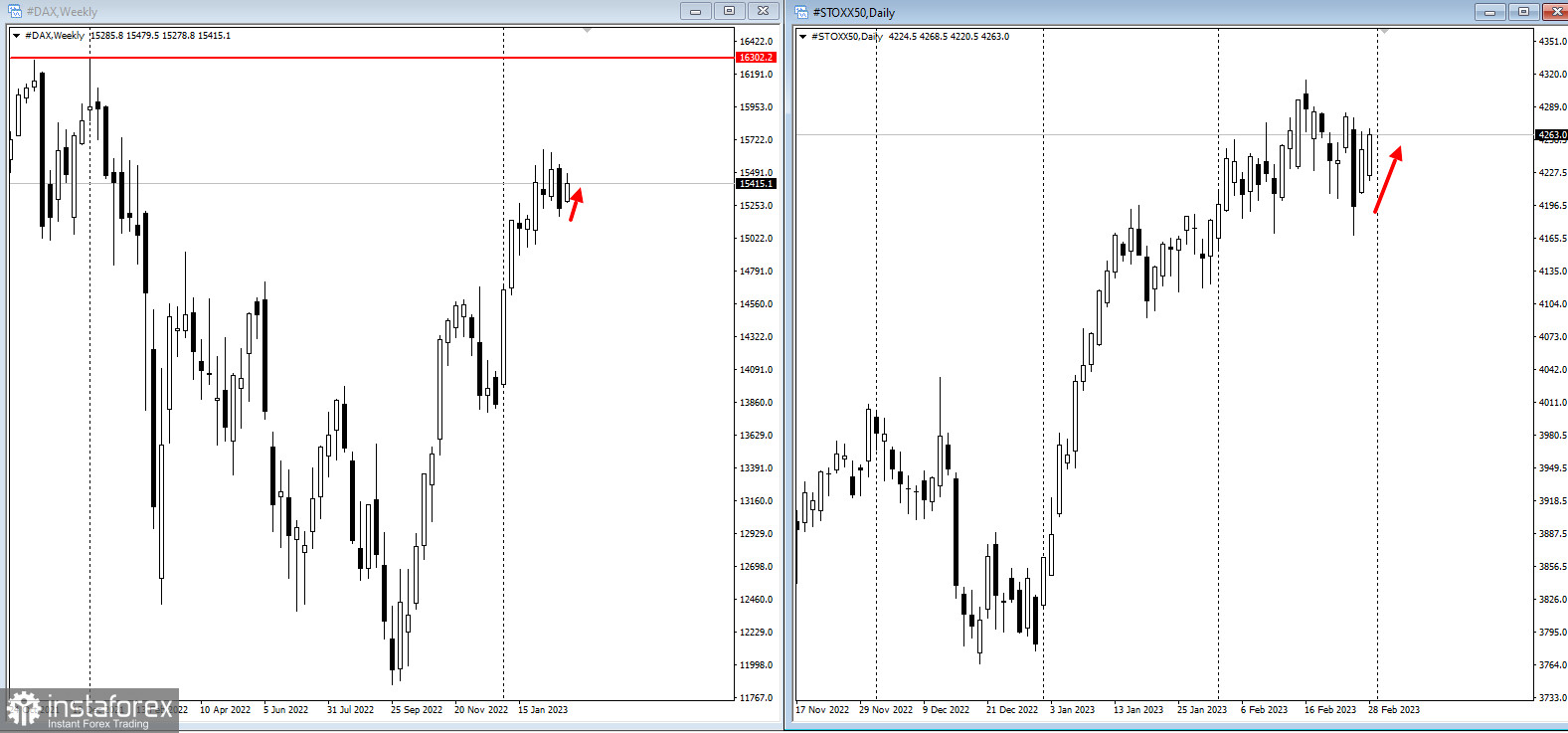

Stoxx торгуется с небольшими изменениями после того, как отыграл убыток, а в феврале ожидается рост на 2,1%.

Доходность казначейских облигаций выросла: 10-летний ориентир поднялся на два базисных пункта, но все еще ниже ключевого порога в 4%. Доходность двухлетних государственных облигаций Германии — одних из самых чувствительных к изменениям в политике — подскочила до 3,17%, самого высокого уровня с 2008 года, после сообщений об ускорении инфляции во Франции и Испании.

По словам стратегов Citigroup Inc., данные о позиционировании показывают, что инвесторы становятся все более пессимистичными, поскольку они делают короткие ставки на фьючерсы на американские и европейские акции. По словам команды, возглавляемой Крисом Монтегю, на прошлой неделе трейдеры добавили к фьючерсным позициям S&P 500 новых коротких позиций почти на 3 миллиарда долларов и вытащили чистые 5,1 миллиарда долларов из биржевых фондов. По их словам, в Европе ставки на снижение Euro Stoxx 50 утроились, хотя и с низкой базы.

В настоящее время трейдеры прогнозируют, что ставки в США достигнут пика в 5,4% в этом году по сравнению с примерно 5% всего месяц назад. Управляющий Федеральной резервной системы Филип Джефферсон твердо поддержал цель Центрального банка по инфляции в 2% в понедельник. Серия ястребиных заявлений ФРС в этом месяце свела на нет январский рост на всех рынках.

Рыночные ожидания предполагают, что Европейский центральный банк повысит ставки до февраля 2024 года при полной расчетной конечной ставке ЕЦБ на уровне 4%.

Новости на этой неделе:

- ВВП Канады, США – индекс доверия потребителей;

- Производственный PMI Китая, непроизводственный PMI, производственный PMI Caixin, среда;

- Индекс деловой активности в производственном секторе Еврозоны S&P Global Eurozone, среда;

- Расходы на строительство в США, ISM Manufacturing, продажи легковых автомобилей, среда;

- ИПЦ еврозоны, безработица, четверг;

- Первичные заявки на пособие по безработице в США, четверг;

- Еврозона S&P Global Eurozone Services PMI, PPI, пятница.