Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Единственной заметной новостью понедельника было то, что Великобритания и ЕС договорились о новом торговом соглашении для Северной Ирландии. Соглашение, которое получило название Виндзорское, предполагает, что Северная Ирландия фактически сохранит свое присутствие на едином рынке ЕС. Соглашение еще должно пройти через Парламент, реакция рынка была позитивной, евро и фунт значительно прибавили, поскольку новые условия облегчают торговлю и движение капиталов.

Общий объем заказов на товары длительного пользования в США упал больше, чем ожидалось, до -4,5% м/м по сравнению с консенсус-прогнозом -4,0%, базовые заказы на товары длительного пользования без учета транспорта выросли сильнее, чем ожидалось, на 0,7% м/м против консенсус-прогноза на 0,1% после пересмотра в сторону понижения -0,4% в декабре. Основная тенденция все еще остается слабой, производственный индекс ФРБ Далласа снизился до -13,5 против ожидаемых -9,3, к тому же есть опасность, что данные за январь были завышены из-за теплой погоды. Теперь все внимание на ISM, существенное отклонение от прогнозов в любую сторону может спровоцировать сильную волатильность из-за очередной корректировки прогнозов по ставке ФРС.

Ближайшие 3 дня можно ожидать повышения волатильности, поскольку будет публиковаться много статистических данных из США, общая тенденция в пользу роста спроса на доллар сохраняется.

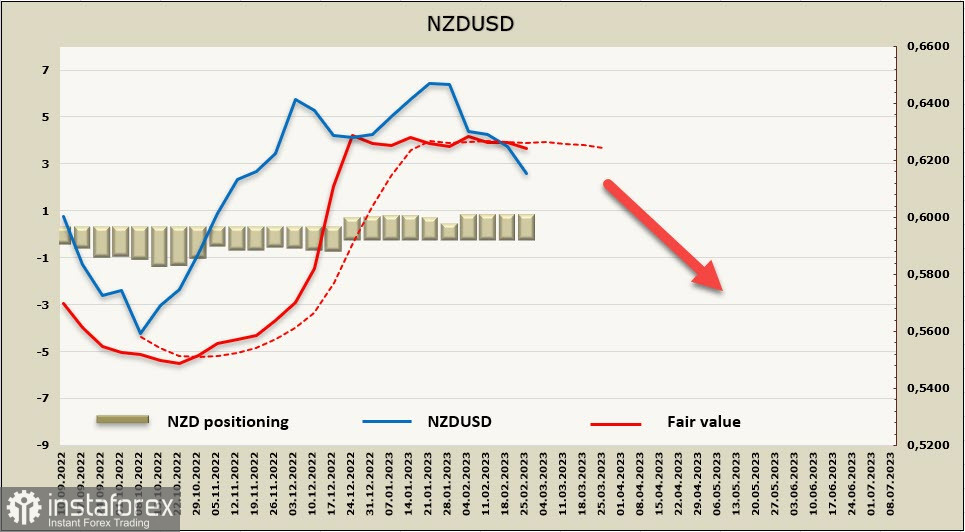

NZDUSD

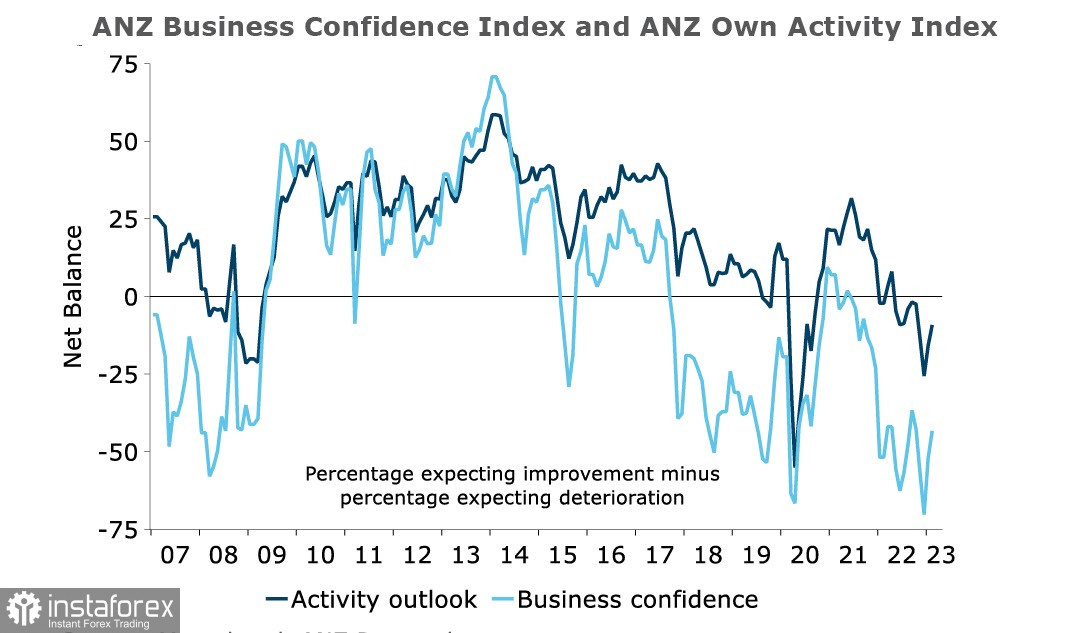

В феврале наблюдался дальнейший рост всех показателей активности в опросе ANZ Business Outlook, хотя многие из них остаются на очень низком уровне по сравнению со средними историческими значениями. Уверенность в бизнесе поднялась еще на 9 пунктов в феврале до -43, ожидаемая собственная активность также увеличилась на 7 баллов до -9.

Рост заработной платы является ключевым фактором инфляции неторгуемых товаров, и РБНЗ вряд ли остановится до тех пор, пока риски роста заработной платы и цен не исчезнут. Здесь наблюдаются обнадеживающие новости – рост заработной платы снизился с 6,7% до 6,0% во всех секторах, ожидания по заработной плате в перспективе 12 месяцев упали еще больше, с 5,5% до 4,7%. В целом фирмы рассчитывают повышать заработную плату в ближайшие 12 месяцев значительно меньше, чем ранее, и это хороший индикатор снижения инфляционных ожиданий.

Насколько далеко готов зайти РБНЗ в попытках снижения инфляции, по-прежнему не очень ясно. Пока рыночные ожидания пика ставки на уровне 5,5%, но всё будет зависеть от того, как быстро снижаются инфляционные ожидания. Пока следует исходить из того, что динамика позитивная, и риски более высокой пиковой ставки снижаются при хороших темпах роста экономики. А раз так, то киви одно их сильных оснований для роста – спред доходностей, согласно рыночным ожиданиям, будет расти в пользу USD.

Расчетная цена движется вниз, однако, пока не опубликованы пропущенные отчеты CFTC, эта динамика условна и на нее надо ориентироваться с осторожностью.

NZDUSD снизился в обозначенную неделей ранее зону поддержки 0,6125/60, дальнейшее снижение пока под вопросом. Внутренних факторов для продолжения ослабления киви недостаточно, основным драйвером в ближайшие дни выступит отчет по потребительской инфляции в США, который изменит ожидания по пиковой ставке ФРС и, соответственно, по дифференциалу ставок. Если киви закрепится ниже 0.6125, то не исключено дальнейшее движение к 0.60, это произойдет в том случае, если снижение инфляции в США замедлится. Косвенно об инфляционных ожиданиях можно будет судить после отчетов ISM в среду и пятницу.

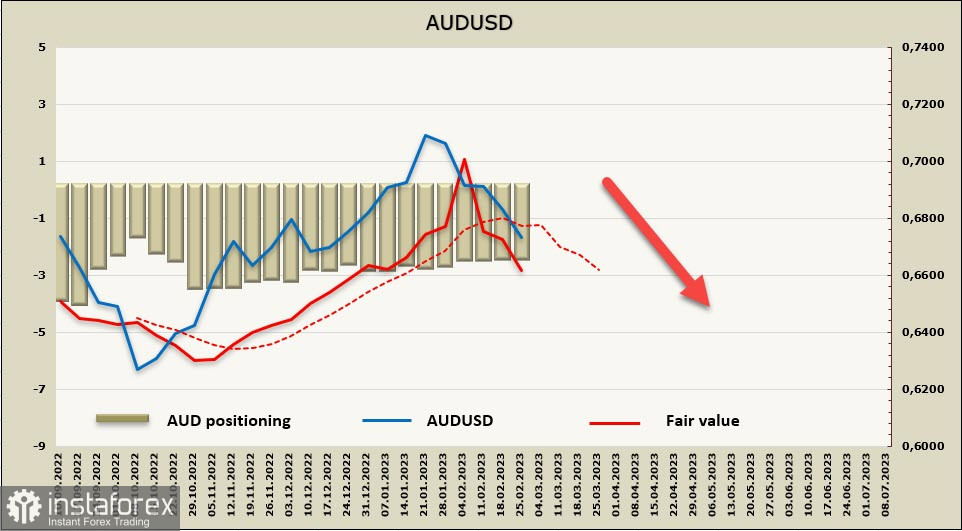

AUDUSD

Прогноз по дальнейшим действиям РБА по снижению инфляционных ожиданий предполагает, что Банк продолжит повышать ставку в прежнем темпе в марте, апреле и мае, в результате чего ставка поднимется до 4.1%. РБА демонстрирует готовность опустить экономику Австралии в рецессию, если это будет необходимо, для того чтобы вернуть инфляцию в диапазон 2-3%, пока нужно исходить из того, что инфляционное давление снижается медленно и ожидать паузы в действиях РБА не приходится.

Тем не менее прогноз по пиковой ставке РБА ниже, чем для ФРС или РБНЗ, это создает дополнительное давление на аусси, и пока оснований что-то пересматривать в прогнозах нет.

Расчетная цена уходит вниз.

Неделей ранее мы видели цель на уровне 0.6775, сильные данные из США спровоцировали более активную покупку доллара, что привело к более выраженному движению AUDUSD. Предполагаем, что снижение продолжится, ближайшая цель 0.6630/60, дальнейшая динамика будет зависеть от отчетов ISM, собственные данные по ВВП за 4 квартал, которые будут опубликованы в среду утром, вряд ли окажет заметное влияние на котировки.