Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

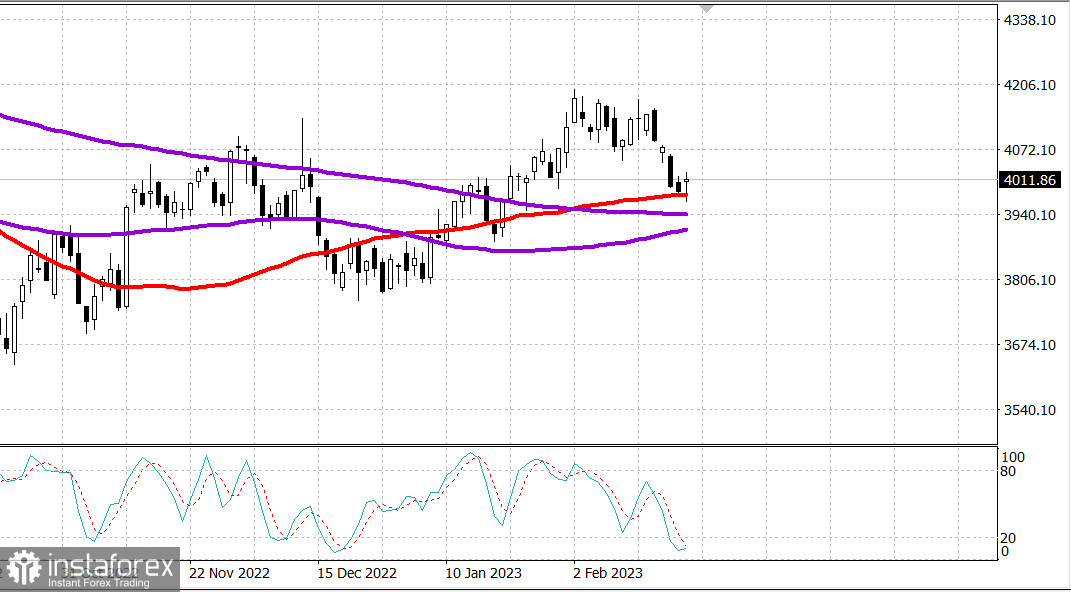

S&P500

Обзор 24.02

Рынок США: падение остановлено.

Главные индексы США выросли в четверг: Доу +0.3%\, NASDAQ +0.7%, S&P500 +0.5%.

S&P500 4012, диапазон 3960 - 4060.

В четверг торги начались и закончились на более оптимистичной ноте. S&P 500 смог прервать четырехдневную полосу неудач благодаря хорошим доходам и прогнозам NVIDIA (NVDA 236,64, +29,10, +14,0%), что подстегнуло покупательский интерес к акциям с мегакапитализацией и растущим акциям.

Тем не менее основные индексы провели большую часть сессии ниже своих открытий, так как инвесторы переварили разочаровывающие отчеты и/или прогнозы многих компаний, ориентированных на потребителя. eBay (EBAY 45,35, -2,50, -5,2%), Dollar General (DG 217,11, -8,16, -3,6%), Domino's Pizza (DPZ 307,86, -40,60, -11,7%), Dutch Bros. (BROS 34,03, -3,96). , -10,4%) и Wayfair (W 38,33, -11,48, -23,1%) были среди наиболее заметных проигравших в этом отношении.

Основным камнем преткновения для участников фондового рынка было то, что меньшие потребительские расходы могут привести к замедлению роста и дальнейшему сокращению оценок доходов, в то время как ФРС, похоже, намерена повышать ставки выше, чем ожидалось, на более длительный срок, чем ожидалось.

Нисходящие движения вчера привели к падению S&P 500 ниже уровня 4000, а затем его 50-дневной скользящей средней на уровне 3980. Однако покупатели вмешались, чтобы купить падение, и все основные индексы завершили сессию с приличным ростом.

Покупка акций мегакапитализации и роста привела к восстановлению во второй половине дня. ETF Vanguard Mega Cap Growth ETF (MGK) вырос на 0,9% по сравнению с ростом на 0,5% в S&P 500, а индекс роста Russell 3000 вырос на 0,8% по сравнению с ростом на 0,2% в индексе стоимости Russell 3000.

Большинство из 11 секторов S&P 500 продемонстрировало вчера рост во главе с информационными технологиями (+1,6%) и энергетикой (+1,3%). Сектор услуг связи (-0,7%) и ЖКХ (-0,5%) оказался, тем не менее, в самом низу списка.

Снижение доходности казначейских облигаций стало еще одним фактором поддержки акций. Поразительно, но рыночные ставки снизились после некоторых первоначальных обращений за пособиями по безработице и данных по ВВП за четвертый квартал, которые поддержали доводы ФРС о продолжении повышения ставок. Доходность 10-летних облигаций, которая ранее достигла 3,97%, снизила сессию на четыре базисных пункта до 3,88%. Доходность 2-летних облигаций упала на один базисный пункт до 4,69%.

- Nasdaq Composite: +10,7% с начала года

- Рассел 2000: +8,3% с начала года

- S&P Midcap 400: +7,7% с начала года

- S&P 500: +4,5% с начала года

- Промышленный индекс Доу-Джонса: 0% с начала года

Обзор экономических данных:

- Первоначальные заявки на пособие по безработице за неделю, закончившуюся 18 февраля, снизились на 3 000 до 192 000 (консенсус 200 000). Продолжающиеся заявки на пособие по безработице за неделю, закончившуюся 11 февраля, снизились на 37 000 до 1,654 миллиона.

- Ключевым выводом из отчета является то, что он охватывает период, в течение которого проводился опрос для февральского отчета о занятости. Удивительно низкий уровень первоначальных требований будет способствовать ожиданиям еще одного сильного роста числа рабочих мест в несельскохозяйственном секторе и того, что ФРС будет придерживаться своих методов ужесточения.

- Вторая оценка ВВП за четвертый квартал показала пересмотр в сторону понижения до 2,7% роста (консенсус 2,9%) по сравнению с предварительной оценкой в 2,9%. Это было вызвано пересмотром в сторону понижения роста личных расходов до 1,4% с 2,1%. Дефлятор цен ВВП был пересмотрен до 3,9% (консенсус 3,5%) с 3,5%. Тем временем индекс расходов на личное потребление был пересмотрен с 3,2% до 3,7%.

- Ключевой вывод из отчета заключается в том, что это топливо для ФРС. Рост по-прежнему превышает потенциал, а инфляция по-прежнему превышает целевой показатель.

- Еженедельные запасы сырой нефти EIA показали рост на 7,65 млн баррелей после увеличения на прошлой неделе на 16,28 млн баррелей.

- Еженедельные запасы природного газа EIA показали снижение на 71 млрд куб. футов против 100 млрд куб. футов на прошлой неделе.

Сегодня участники рынка получат следующие экономические данные:

- 8:30 по восточному времени: личный доход за январь (консенсус 0,9%; предыдущий: 0,2%), личные расходы (консенсус 1,3%; предыдущий: -0,2%), цены PCE (консенсус 0,4%; предыдущий: 0,1%). ) и основные цены PCE (консенсус 0,4%; предыдущий 0,3%)

- 10:00 по восточному времени: январские продажи новых домов (консенсус 620 000; предыдущий: 616 000) и финальное исследование потребительских настроений Мичиганского университета, февраль (консенсус 66,6; предыдущий: 66,4).

Энергетика: нефть умеренно растет брент 83 долл

Вывод: Рынок США готов к росту особенно если получит поддержку от инфляции РСЕ сегодня.

Макаров Михаил, еще больше аналитики: