Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Перед публикацией протокола заседания FOMC в среду вечером высказывались опасения, что текст протокола окажется ястребиным, поскольку накануне Буллард и Местер заявили, что они выступают за повышение ставки на 50п., но этого не произошло. Как оказалось, почти все участники Комитета поддержали рост ставки на 25п. и лишь некоторые «одобрили» или «могли бы одобрить» более сильное повышение. Более медленные темпы повышения «позволят обеспечить надлежащее управление рисками, поскольку Комитет оценил степень необходимости дальнейшего ужесточения». Это не означает, что протоколы нужно воспринимать как голубиные, во всяком случае переоценки прогнозов по ставке не произошло, рынок фьючерсов видит пиковую ставку 5,25-5,50, последнее повышение ожидается в июне, а разворот, предположительно, начнется в декабре.

Рынки отреагировали нейтрально, фондовые индексы практически не изменились, доходности также прекратили рост. Переоценка рисков, возможно, произойдет сегодня, будут опубликованы уточненные данные за 4 квартал, возможно некоторое повышение волатильности, но в целом ситуация стабильна – доллар остается фаворитом валютного рынка.

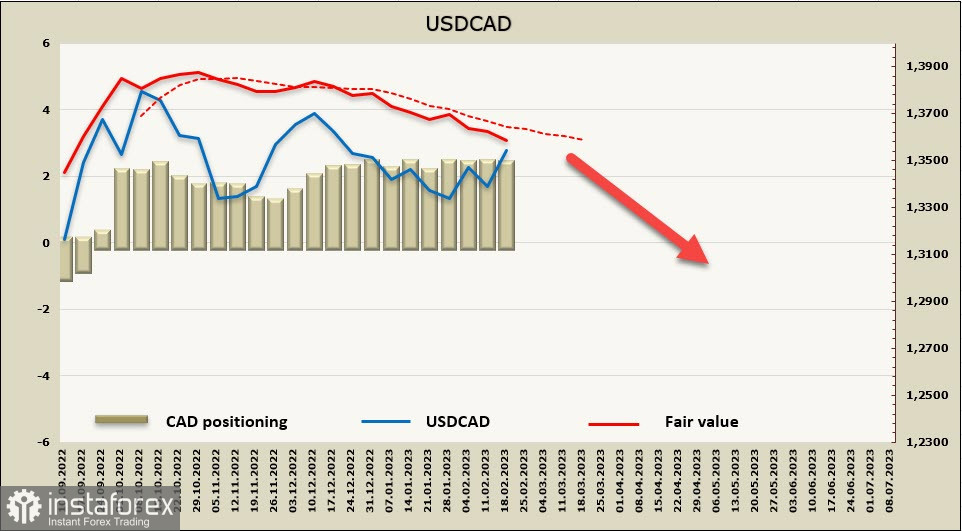

USDCAD

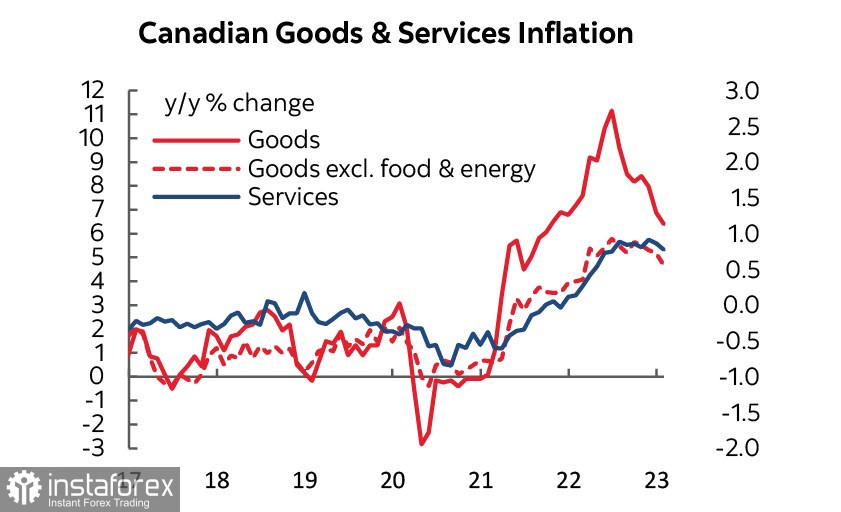

Базовый индекс потребительских цен вырос в январе на 0,3% (прогноз 0,2%), однако годовой индекс, напротив, снизился с 5,4% до 5,0%. Это снижение, на первый взгляд, в пользу более голубиной позиции Банка Канады, но, вероятнее всего, этот отчет не окажет на BoC особого значения. Во-первых, Банк Канады больше ориентируется на медианный показатель, который не так уж и изменился, а, во-вторых, он заблаговременно объявил, чтобы взять небольшую паузу перед дальнейшими шагами, чтобы оценить последствия роста ставки.

Что же касается снижения общей инфляции с 6,3% до 5,9%, то это снижение – заслуга исключительно падения мировых цен на сырьё, что привело и к сильному снижению цен на товары. Что касается инфляции в секторе услуг, то она стабильно высокая, да и цены на товары, если убрать из расчетов энергию и продукты питания, движутся почти синхронно с ценами в секторе услуг, и тенденция к снижению едва просматривается.

Канадский доллар на текущем этапе значительно сильнее подвержен влиянию общемировых тенденций, которые не в пользу сырьевых валют. Тем не менее расчетная цена уходит вниз, поэтому вероятность возобновления снижения луни остается высокой.

Технически краткосрочный бычий импульс еще не отработан, поэтому не исключено продолжение роста к сильной зоне сопротивления 13700/10, однако снижение расчетной цены показывает, что поток капитала в пользу доллара носит ограниченный характер и рост отражает в значительной степени лишь изменение ожиданий по ставке ФРС. Предполагаем, что разворот с текущих уровней вниз чуть более вероятен, ближайшие цели 1.3493 и далее 1.3340/55, для более сильного снижения оснований также пока нет.

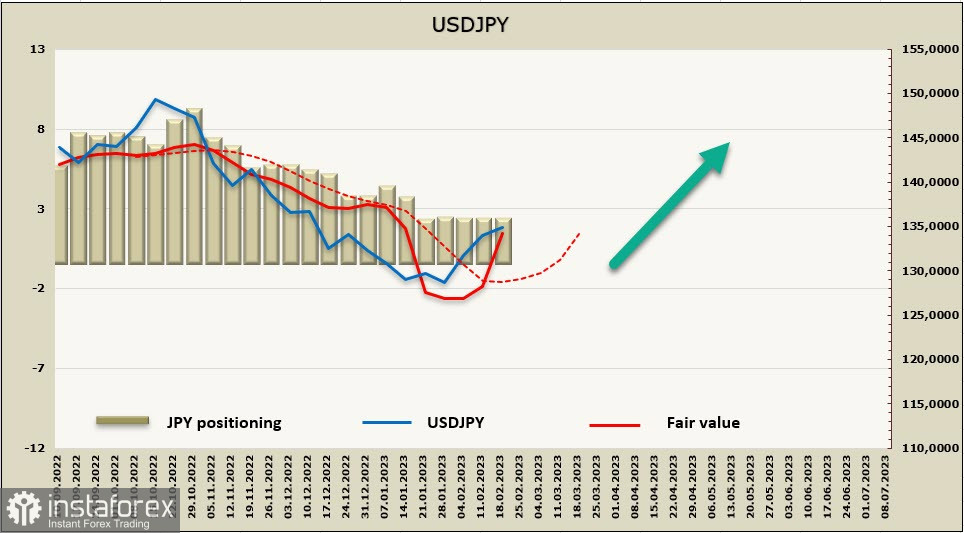

USDJPY

Долголетие сверхмягкой монетарной политики, которое проводит банк Японии, остается предметом спекуляций. После долгих дебатов на пост управляющего директора был утвержден предложенный правительством Кадзуо Кэда, который настроен на пересмотр кредитно-денежной политики, но пока в своих заявлениях он соблюдает осторожность. Бывший член правления Банка Японии Макато Сакури заявил, что какие-то изменения на мартовском заседании BoJ маловероятны, и что самое раннее время, когда новый глава Банка сможет начать пересмотр, это середина этого года, после подтверждения устойчивой зависимости цикла между ростом заработной платы и инфляцией.

Доходность японских 10-летних облигаций дважды поднималась выше потолка в 0,5%, достигая 0,505%. Вчера Банк Японии заявил, что купит 5–10-летние облигации на сумму 300 млрд иен и долговые обязательства на 10–25 лет на сумму 100 млрд иен в дополнение к действующему предложению о покупке 10-летних облигаций с фиксированной доходностью 0,5%. Японские ценные бумаги сейчас не представляют никакого интереса для инвесторов, экспорт капитала очень высок, Банк Японии вынужден скупать эмитируемый правительством госдолг, чтобы не допустить роста доходности. Возможный рост ставок приведет к развороту капитала обратно в Японию и оттоку его из западных рынков, что существенно укрепит иену и приведет к экспоненциальному росту нагрузки на бюджет, поскольку стоимость обслуживания госдолга, который составляет на текущий момент более 250% от ВВП, возрастет многократно.

Поэтому, пока нет ясности с устойчивостью роста инфляции, опасаться того, что отказ от наследия Абэ начнется в близкой перспективе, не приходится. Соответственно, иена, как минимум в ближайшие недели, скорее всего, будет оставаться стабильной.

Расчетная цена ушла вверх, что на фоне роста ожиданий по ставке ФРС выглядит логичным.

USDJPY добралась до сопротивления 134.80, ближайшая поддержка 133.35, но возврат к ней маловероятен. Чуть более вероятным выглядит сценарий продолжения роста после непродолжительной консолидации к 136.70.