Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Розничные продажи в США резко выросли в январе, подскочив на 3%, что значительно выше прогноза 2,0%, а продажи без учета автомобилей подскочили на 2,3%, что более чем вдвое превышает консенсус-прогноз (0,9%). Замедление потребительского спроса в США как ключевого фактора успеха усилий ФРС по обузданию роста инфляции пока под большим вопросом.

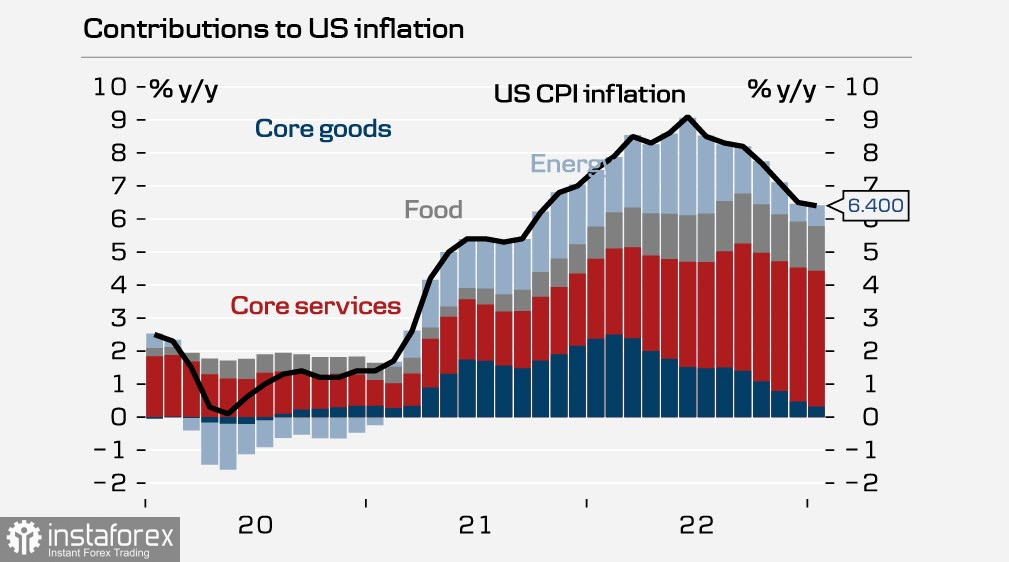

Структура инфляции в США выглядит так. Рост цен на товары и энергию минимален, поскольку после периода бурного роста цен на энергоносители наступила стабилизация. Цены на продукты выросла в 2022 г., и здесь снижения пока не наблюдается, а вот цены на услуги стабильно растут.

Соответственно, просматривается два возможных сценария, исходя из дальнейших действий ФРС и ситуации на мировых рынках. Если цены на сырье и энергию пойдут вверх, а это вполне вероятно при снижении угрозы мировой рецессии, то инфляция в США также неизбежно возобновит рост. И напротив, если ФРС удастся сократить внутренний потребительский спрос при стабильных ценах на сырье и энергоносители, то это приведет к снижению инфляции услуг и общей инфляции.

Оба сценария на данный момент равновероятны, но в любом случае очевидно одно – замедление инфляции в США не носит необратимого характера и на данный момент нестабильно. По всей видимости, ФРС сделает упор на дальнейшее сокращение потребления, поэтому вероятность рецессии нужно считать высокой, а прогноз по ставке имеет шансы пересмотра скорее в сторону более высокой пиковой ставки, чем в сторону более низкой. Это означает, что доллар США, по всей видимости, получает основания для возобновления роста по всему спектру валютного рынка.

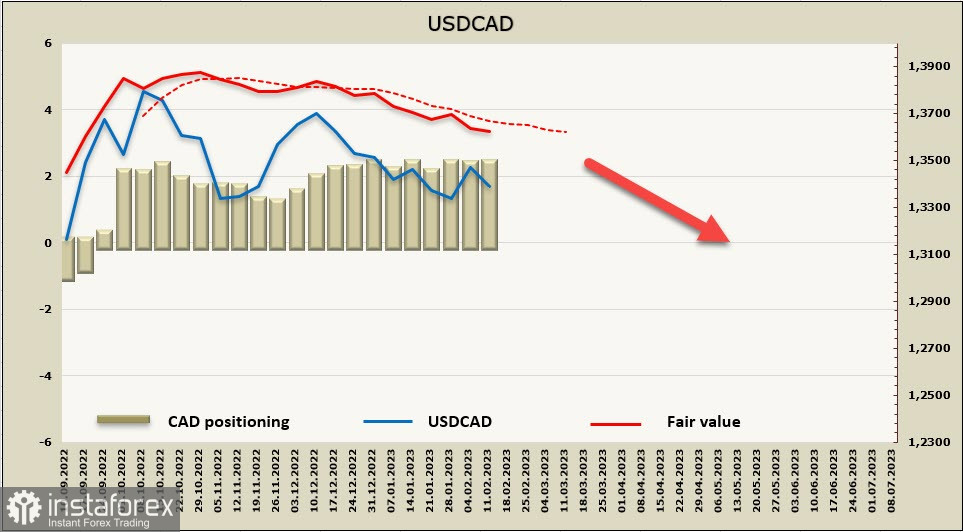

USDCAD

Мощный отчет по занятости в США за январь привел к пересмотру прогнозов пиковой ставки ФРС и спровоцировал спрос на доллар, но рынок труда Канады выглядит, как оказалось, ничуть не хуже. 150 тыс. новых рабочих мест для страны с населением в 10 раз меньше, чем в США – это очень сильно, количество отработанных часов растет высокими темпами, что дает основания предполагать, что и рост ВВП окажется выше прогнозов. Ожидать снижения потребительского спроса с такими показателями не приходится, а где высокий спрос, там и высокая инфляция.

Каким образом, канадский доллар получает довольно сильную поддержку как со стороны внешних, так и со стороны внутренних факторов. Если США удастся избежать рецессии, то это будет означать среди прочего и рост экспортных доходов Канады, что опять-таки поддержит внутреннее производство, а значит, и внутренний спрос. Инфляционные ожидания на таком фоне вряд ли будут снижаться, а раз так, то вероятность пересмотра прогнозов по пиковой ставке Банка Канады становится всё очевиднее.

Ожидать ослабления луни в складывающихся условиях слишком преждевременно. Если против большинства основных валют доллар США начал укрепление, то в паре USDCAD направление не столь очевидно, канадец с высокой вероятностью не только удержится на текущих уровнях против USD, но и может укрепиться.

Динамика расчетной цены без изменений, канадский доллар продолжает торговаться в узком диапазоне, расчетная цена медленно движется вниз.

USDCAD продолжает торговаться в узком диапазоне, условия для выраженного движения не сложились. Динамика расчетной цены предполагает чуть более высокую вероятность выхода из диапазона на юг, ближайшая зона поддержки 1.3220/50, для движения ниже оснований практически нет. В то же время позитивные макроэкономические данные из США, спровоцировавшие и пересмотр прогнозов по ставке ФРС, и укрепление доллара против основных валют, на котировках канадского доллара практически не сказались, и оснований для роста USDCAD, после того как рынок отыграл эти новости, не добавилось. Зона сопротивления 1.3350/70, при попытках роста распродажи, вероятнее всего, усилятся.

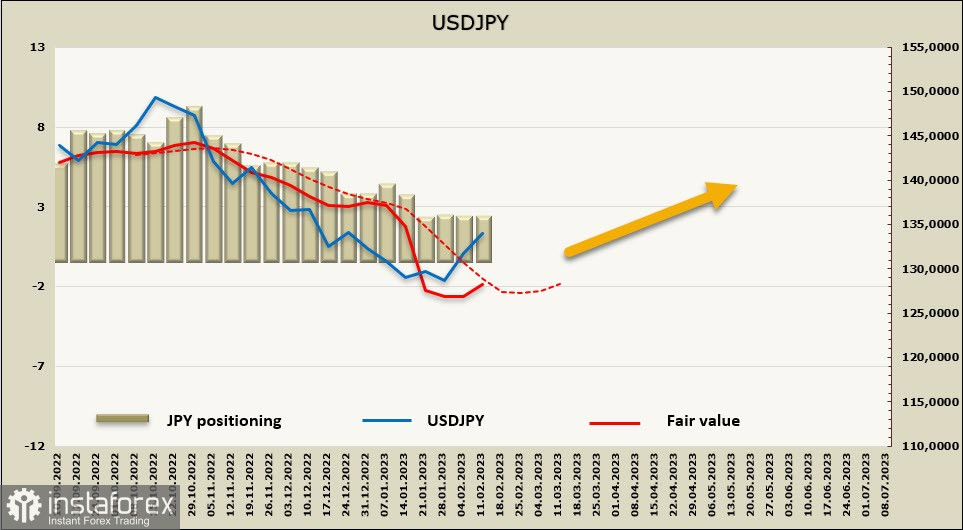

USDJPY

Ключевой вопрос для оценки перспектив иены – фигура нового управляющего Банка Японии. Ситуация неясная – монетарная политика Банка существенно отличается от политики других ведущих ЦБ, при том что инфляция все же пришла и в Японию. С учетом гигантского долга правительства рост ставки опустошит бюджет, но в то же время может привлечь иностранный капитал и позволит исправить дикий дисбаланс в финансовой сфере. И продолжение политики стимулирования, и выход из нее имеют свои плюсы и минусы, но одновременно могут вызвать сильную нестабильность, финансовые власти Японии пока не дают никаких сигналов относительно возможных изменений. Пока не будет выбран новый управляющий, любые рассуждения о возможных изменениях будут носить гипотетический характер.

Данные CFTC по-прежнему недоступны, отслеживание направления движения финансовых потоков затруднено. Динамика фондовых индексов и доходностей показывает, что ставка на дальнейшее укрепление иены на текущий момент теряет свою актуальность, расчетная цена пытается развернуться вверх.

Пересмотр позиции ФРС в более ястребиную сторону привел к укреплению доллара, а улучшение прогнозов по глобальной рецессии – к снижению спроса на защитные активы. Оба фактора в пользу более слабой иены, поэтому, если вывести за скобку возможные изменения монетарной политики Банка Японии после назначения нового управляющего, объективно ожидать либо торговли в боковом диапазоне, либо попытки быков усилить давление. Два ближайших сопротивления 134.80 и 136.70, возврат к локальному минимуму 127.18 в текущих условиях становится всё менее вероятным.