Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Рынки оказались настолько потрясены результатами заседаний ФРС и ЕЦБ, а также статистикой по американской занятости за январь, что не могут прийти в себя на протяжении целой недели. Повышение ставки по федеральным фондам на 25 б.п., ставки по депозитам на 50 б.п. и последующие спичи глав центробанков были восприняты как события с «голубиным» оттенком, что позволило фондовым индексам вырасти. Тем не менее суровая реальность вернула их с небес на землю. Падение глобального аппетита к риску заставляет EURUSD чувствовать себя не в своей тарелке.

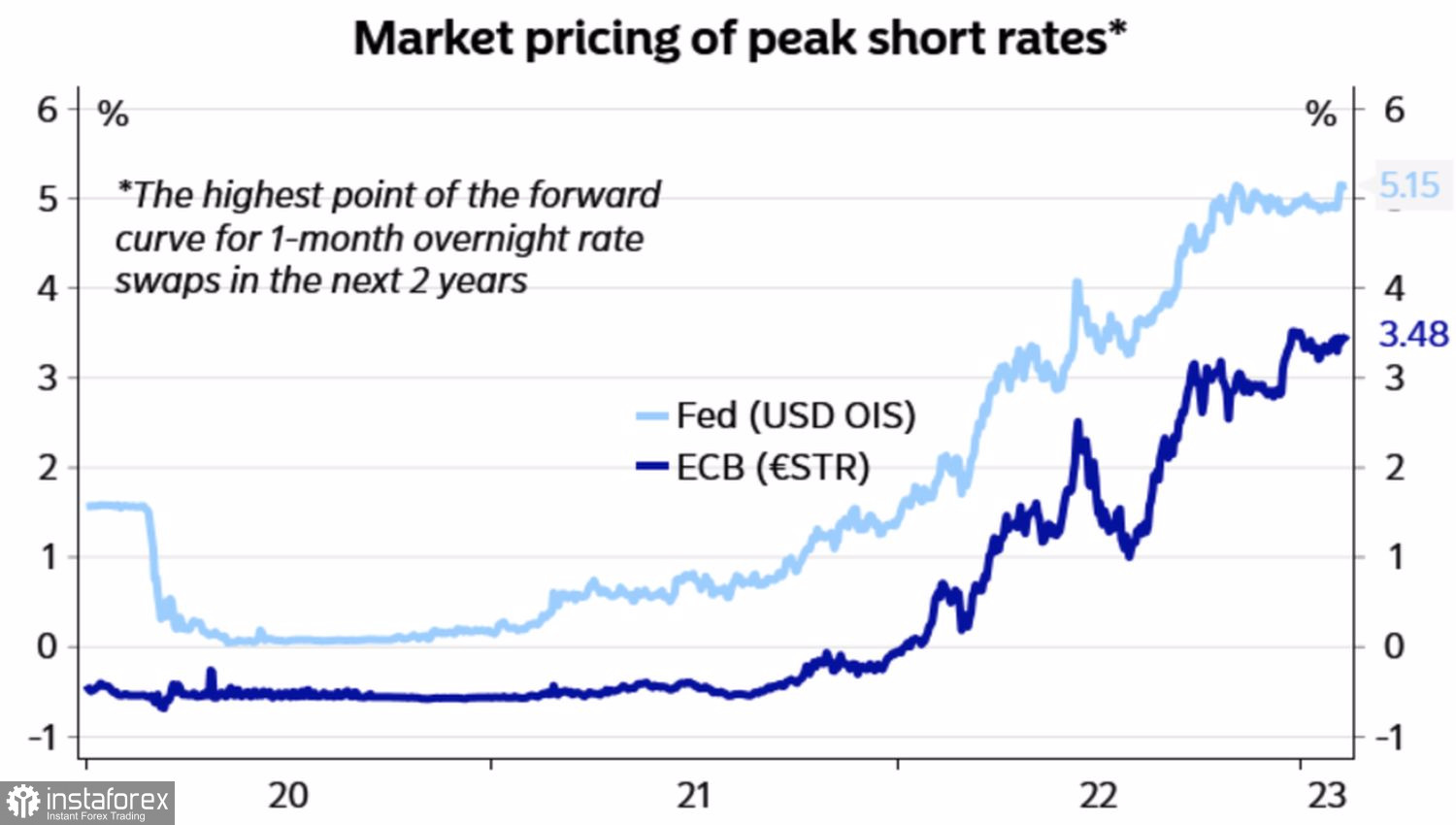

Если отнестись к статистике по американской занятости с определенной долей скептицизма, ссылаясь, что в январе у данных традиционно много шума, то по сути ничего не изменилось. Да, рынки ожидают повышения ставки по федеральным фондам не до 4,9%, а до 5,1%. Но ЕЦБ все равно будет двигаться быстрее. Он намерен увеличить стоимость заимствований на 100 б.п.

Динамика предполагаемых потолков по ставкам ФРС и ЕЦБ

Да, чиновники FOMC говорят, что им, вероятнее всего, придется сделать больше, чем предполагалось, однако риторика их коллег из ЕЦБ не менее «ястребиная». Напротив, заявления, что стоимость заимствований вырастет на 50 б.п. не только в марте, но и в мае, выглядят весьма агрессивно. Еврозона по-прежнему неплохо смотрится, Китай открывается, почему бы EURUSD не вернутся к ралли? Citigroup считает, что так и будет. Если ФРС не поднимет ставку до 6%, евро вырастет до 1,14-1,15 в течение нескольких месяцев, так что текущий откат предоставляет отличную возможность для покупки.

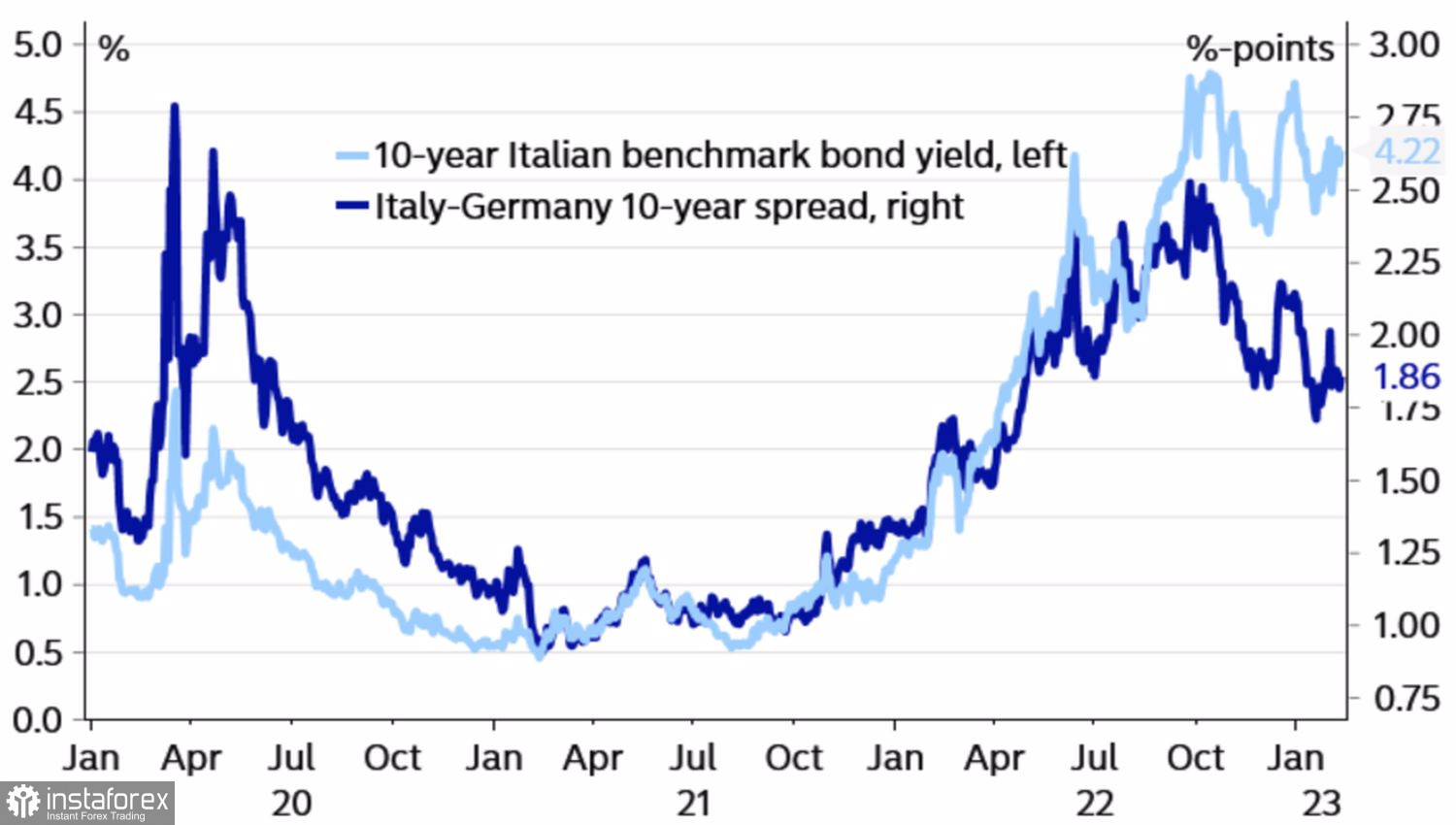

Однако, на мой взгляд, не нужно забывать, что у региональной валюты есть свои уязвимые места. В частности, пока непонятно, сможет ли экономика еврозоны выдержать цикл агрессивного ужесточения денежно-кредитной политики ЕЦБ. Не возникнут ли проблемы у проблемных с точки зрения долговой нагрузки стран? Не расширятся ли спреды доходности итальянских и немецких облигаций, что в конечном итоге заставит Европейский центробанк от решительности перейти к осторожности.

Динамика дифференциала доходности облигаций Италии и Германии

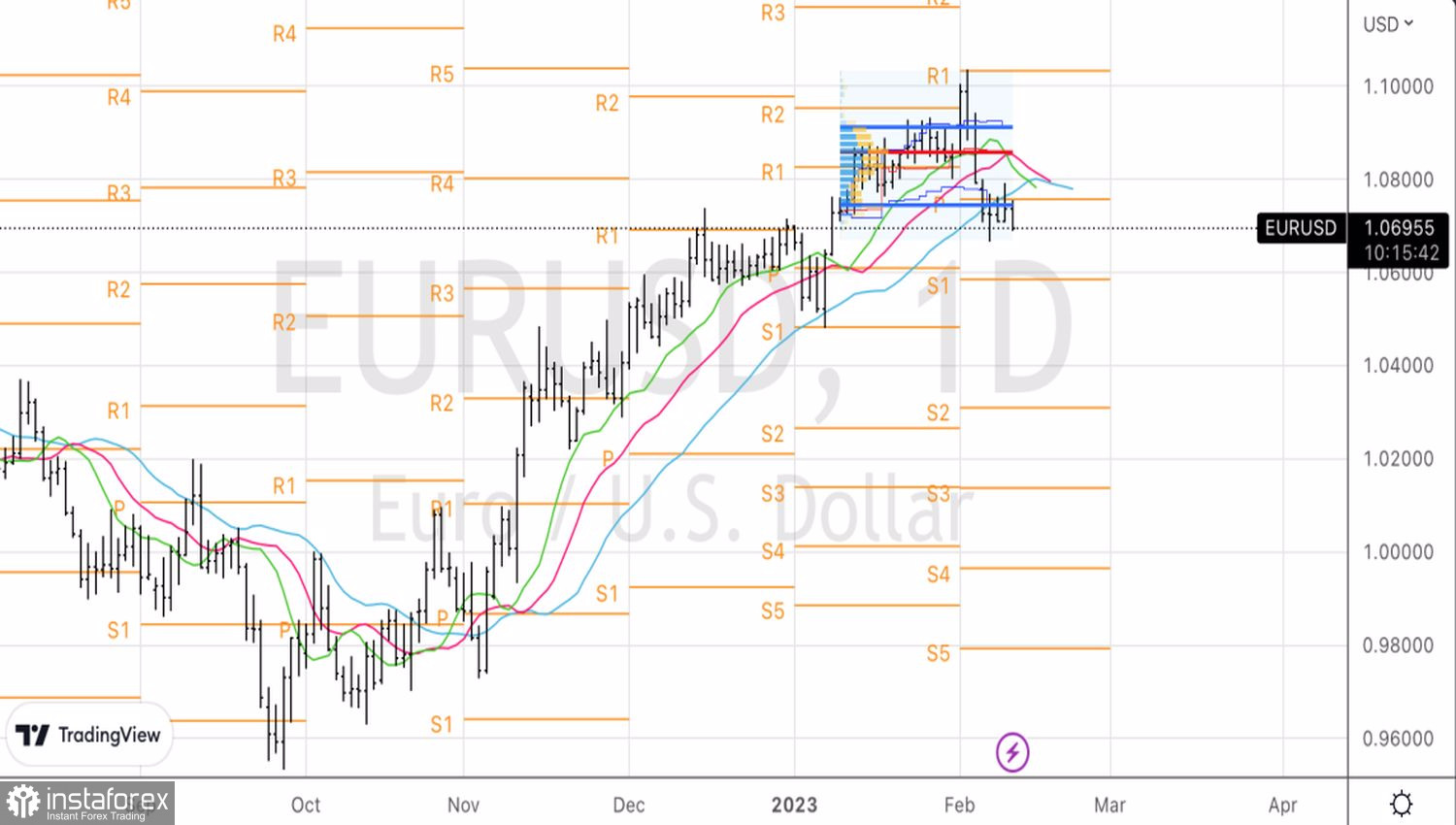

Сильный отчет о занятости и «ястребиная» риторика членов FOMC, к которой нынче прислушиваются, а не пропускают мимо ушей, вернули интерес инвесторов к доллару США. Он уже не выглядит мальчиком для битья, как в октябре-январе. Не думаю, что паре EURUSD будет легко вернуться к ралли. Скорее всего, нас ожидает продолжительная консолидация. И в таких условиях самое главное – правильно определить ее границы. Подсказку наверняка даст релиз данных по американской инфляции за январь. Пока же основная валютная пара топчется на месте.

Технически неспособность «быков» по EURUSD вернуться в границы диапазона справедливой стоимости 1,075–1,091 и подняться выше голубой скользящей средней говорит об их слабости. Сформированные по предыдущим рекомендациям от уровня 1,0745 короткие позиции имеет смысл наращивать. При этом падение пары ниже 1,067 усилит риски продолжения пике к 1,06.