Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Американские фондовые индексы торгуются в небольшом плюсе, готовясь продолжить ралли, наблюдаемое в прошлую пятницу после того, как ряд чиновников Федеральной резервной системы изложили доводы в пользу изменения кампании Центрального банка США по ужесточению ставок, что контрастирует с ястребиными заявлениями со стороны европейских политиков.

Обеспокоенность по поводу экономики США, которая, как многие ожидают, скатится в рецессию в конце 2023 года, продолжающиеся споры в Конгрессе по поводу потолка госдолга и сигналы от американских компаний во время сезона отчетности за четвертый квартал сказываются на настроениях в отношении фондового рынка США. До открытия регулярной сессии фьючерсы на S&P 500 и Nasdaq выросли лишь на 0,2%, тогда как промышленный Dow Jones торгуется без изменений.

Европейский ориентир – индекс Stoxx 600, оставался достаточно стабильным, даже несмотря на предпочтения представителей Европейского центрального банка дальше повышать процентные ставки. Ястребиный глава центрального банка Нидерландов уже приводил доводы в пользу продолжения ужесточения политики ЕЦБ на прошлой неделе, утверждая, что базовая инфляция все еще растет, даже несмотря на замедление основного показателя. На выходных Класс Нот повторил свои слова, сказав, что ставка будут повышаться как в мае, так и в июне, не уточнив ее размер.

На этом фоне евро укрепился до самого высокого уровня с апреля 2022 года. В этом году единая европейская валюта выросла почти на 2% по отношению к доллару США после падения почти на 6% в прошлом.

Как я отмечал выше, в пятницу рынки ухватились за последние комментарии представителей ФРС, особенно главы ФРС Кристофера Уоллера, который заявил, что будущая политика выглядит достаточно ограничительной, и поддержал умеренность в размерах повышения ставок уже в феврале этого года. При этом доходность 10-летних казначейских облигаций снизилась, а давление на доллар усилилось – особенно после данных, которые показали максимальное за год снижение розничных продаж в США.

Очевидно, что трейдеры отвергают любые ястребиные комментарии ФРС и опираются на риторику, предполагающую, что ставки могут начать падать.

Инвесторы в акции продолжат на этой неделе следить за сезоном отчетов. Нефтяной гигант Schlumberger Ltd. и поставщик финансовых услуг State Street Corp превзошли прогнозы на прошлой неделе. На этой ожидается отчет от Google Alphabet Inc., которая сократила тысячи рабочих мест. Аналитики ожидают, что в новом отчете за 4-й квартал будет зафиксировано более резкое снижение уровня доходов компании.

Доходность японских 10-летних облигаций снизилась после того, как Центральный банк принял меры, чтобы остановить ее рост, предложив банкам обеспеченные кредиты на сумму 1 трлн иен (7,7 млрд долларов). Доходность держалась на уровне 0,375%, что значительно ниже установленного политиками потолка в 0,5%.

На других рынках нефть подешевела, так как инвесторы оценили перспективы спроса после открытия Китая и риски для добычи в России в 2023 году.

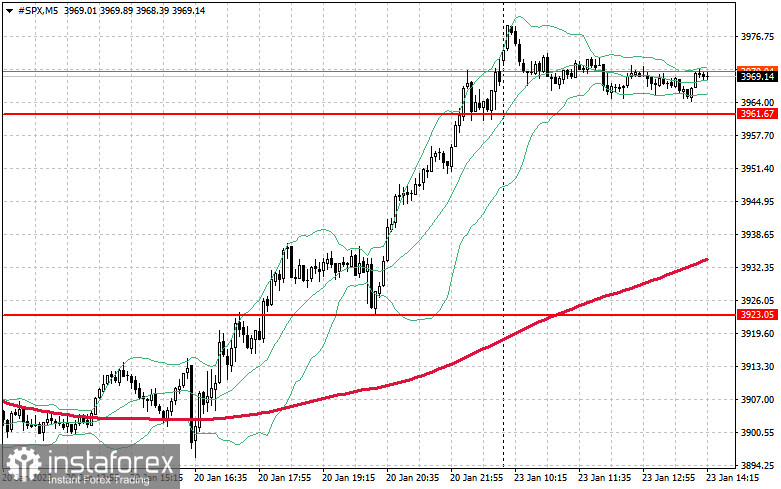

Что касается технической картины S&P500, то ситуация остается на стороне покупателей. Индекс может продолжить рост, но для этого необходимо защищать поддержку 3 961. Не менее приоритетной задачей быков будет возврат под контроль $3 983. Только после этого можно ожидать более уверенного рывка вверх с предпосылкой укрепления торгового инструмента на $4 010. Чуть выше расположился уровень в $4 038, выйти за пределы которого будет довольно сложно. В случае движения вниз и отсутствия поддержки на $3 960 покупатели просто обязаны заявить о себе в районе $3 923. Его пробой быстро столкнет торговый инструмент на $3 891.