Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Как и ожидалось, FOMC повысил верхний предел ставки по федеральным фондам на 0.75%, до 3,25%. Глава ФРС Пауэлл на итоговой пресс-конференции попытался принизить значимость любого упоминания о возможном повышении ставки на 100п., сославшись на неопределенность в отношении колебаний уровня инфляции в последние месяцы. От отметил, что «мы получили удивительно низкие показатели инфляции в июле и удивительно высокие показатели в августе. Мы не хотим слишком остро реагировать».

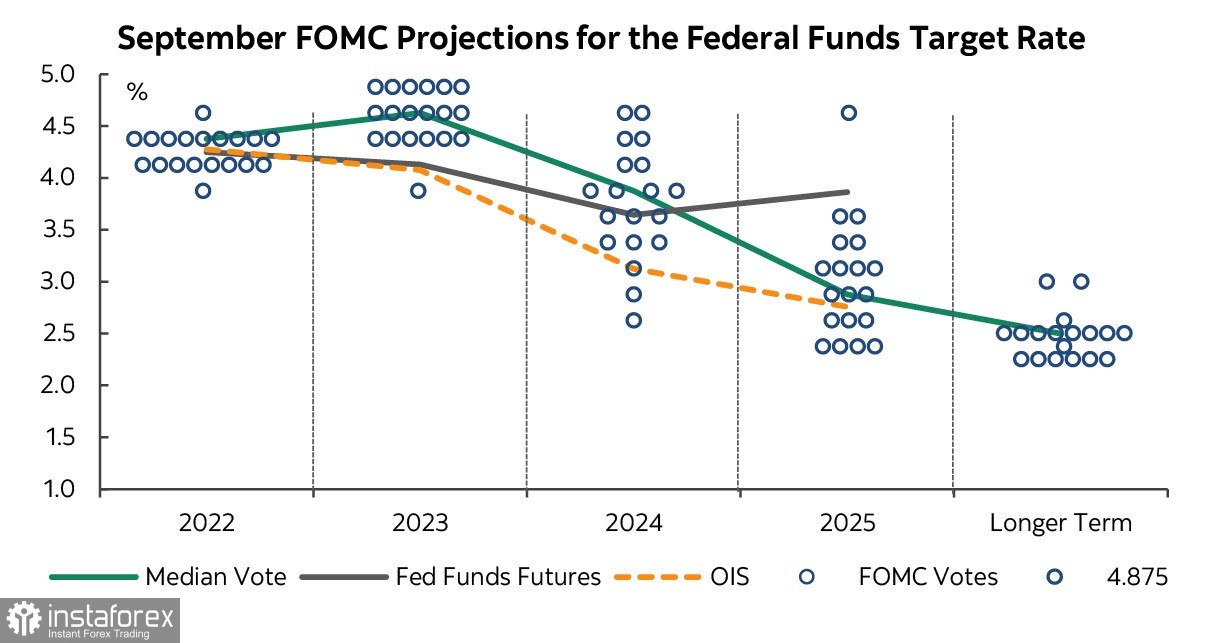

Ожидаемое решение не вызвало бы довольно бурную реакцию рынка, если бы не сюрприз, который появился в точечном графике. FOMС прогнозирует ставку 4,25% на конец 2022 г., это на 100п. выше, чем в июне, но один из членов FOMC видит ставку на конец года на уровне 4.5%, а вот далее еще любопытнее – часть участников видит ставку в размере 5% в 1 квартале 2023.

Это значительно выше, чем озвучивалось хоть кем-то из членов Комитета ранее. Когда Пауэллу был задан вопрос о том, почему ускоряются темпы повышения ставки, он был вынужден признать, что Комитет не видит снижения инфляции, она выше ожиданий, 3-,6- и 12-месячные средние по базовой инфляции выше прогнозов, а потому необходимо больше решительности.

Проще говоря, ФРС напуган данными по инфляции за август, и тем, что сглаженный тренд по инфляции более устойчив, чем хотелось бы. К такому выводу подталкивает и оговорка Пауэлла о том, что если они не проявят решительность сейчас, то может сложиться ситуация потери контроля над инфляционными процессами.

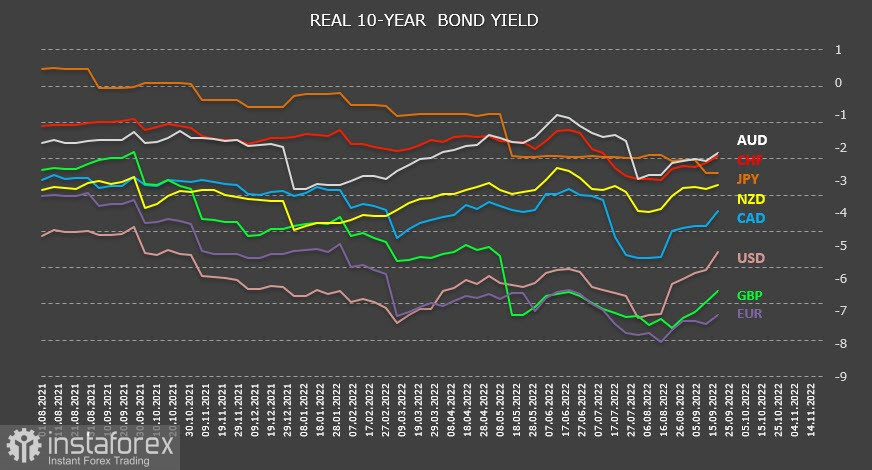

Ключ для понимания заключается в следующей фразе: «Мы хотим, чтобы реальные ставки были положительными по всей кривой доходности». Да, пока ситуация с реальными ставками далека от оптимизма. Несмотря на то что решительные действия ряда центробанков на этой неделе и ранее привели к некоторому росту реальной доходности, она все еще глубоко отрицательная, что хорошо видно на простом графике доходностей 10-летних облигаций за вычетом инфляции. Можно сказать, что картина глобальной инфляции в сравнении с июнем стала не лучше, а даже хуже.

Итак, FOMC явно дает понять, что готовится к более затяжному периоду высокой инфляции, чем рассчитывал совсем недавно. Замедление по темпам роста ставки возможно лишь при соблюдении нескольких условий, по которым пока нет никакой ясности, а именно – замедление роста экономики, устойчивый уровень безработицы вблизи 4,5% и охлаждение потребительского спроса, а главное – доказательства того, что инфляция что инфляция возвращается к 2%, что может произойти примерно к 2025 г.

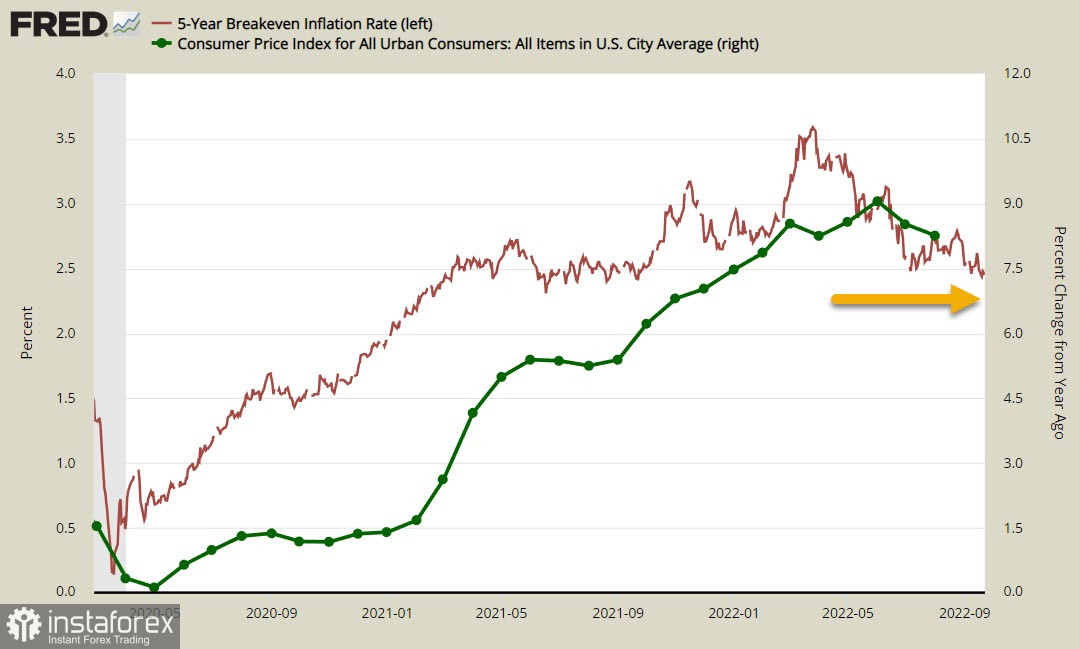

Последний пункт также вызывает вполне очевидные вопросы. Как следует из динамики доходностей защищенных от инфляции 5-летних облигаций Tips, бизнес видит инфляцию в перспективе 5 лет выше 2,5%. Да, откат от пика 3,6% в апреле есть, но цель все еще заметно выше таргета, а значит, нужны дополнительные шаги, чтобы инфляционные ожидания пришли туда, где их хочет видеть ФРС.

Комитет Конгресса по бюджету выпустил обширное исследование, в котором отмечает, что более высокие процентные ставки приведут к более высоким процентным расходам, уплачиваемым Казначейством, а замедление экономического роста приведет к меньшим налоговым сборам. В любом случае роста дефицита бюджета не избежать.

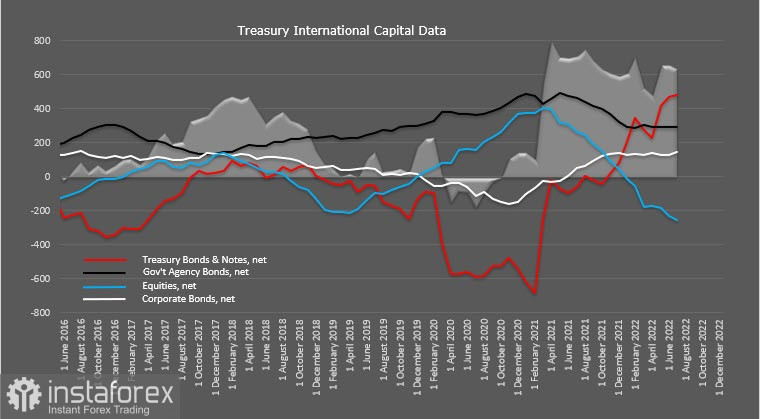

Отчет Казначейства США по движению иностранного капитала подтвердил все складывавшиеся ранее тенденции. Продолжается выход из фондового рынка, за 12 месяцев -257.5 млрд, а вот рост вложений в US Trearures растет незначительно, несмотря на то что ряд нефтяных стран получает гигантские сверхдоходы.

Общий вывод по итогам заседания FOMC следующий. Инфляция сильнее, чем предполагалось совсем недавно, и чтобы ее взять под контроль, требуется значительно более жесткая политика. Это, с одной стороны, более быстрый рост ставок и попытка выйти из зоны отрицательной реальной доходности, но с другой – замедление ВВП, рост безработицы, снижение потребительского спроса, сокращение поступлений в бюджет от налогов с одновременным ростом процентных расходов. Все признаки глубокой рецессии налицо, и ее не избежать.

На валютном рынке эти тенденции дадут предположительно следующий результат. Доходы сырьевых стран будут падать из-за сокращения спроса, несмотря на относительно высокие цены. Соответственно, сырьевые валюты останутся под давлением и вряд ли найдут в себе силы к росту. Иена будет слабеть до тех пор, пока не сложатся предпосылки к изменению монетарной политики Банка Японии, а это случится еще не скоро.

Европу ждет усиление бегства капитала, которое будет компенсироваться более агрессивными действиями ЕЦБ. Сможет ли ЕЦБ удержать евро от масштабного падения, пока определенно сказать нельзя.

Доллар США останется основным фаворитом валютного рынка. Спрос на доллар будет поддерживаться не только энергетическим кризисом, при котором внутренние цены на энергию внутри США дешевле, чем в остальном мире, но и ростом геополитической напряженности, которая всегда приводит к росту спроса на доллар как основной защитный актив.