Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Одна паршивая овца все стадо портит. Когда еще и пастух не знает, что делать, - пиши пропало. «Быки» по EURUSD не смогли воспользоваться благоприятным фоном и вместо того, чтобы продолжить начатую неделей ранее атаку, основная валютная пара закрыла пятидневку к 1 июля в красной зоне. Главными виновниками стали немецкая инфляция и недостаточно «ястребиная» риторика Кристин Лагард в португальской Синтре.

Евро начал за здравие, а закончил за упокой. Поклонники единой европейской валюты искренне надеялись, что глава ЕЦБ будет выступать в стиле Марио Драги и мало того, что пообещает, что Центробанк сделает все необходимое для спасения евро, так еще и намекнет на повышение ставки по депозитам на 50 б.п. в июле. На самом деле после выступления Кристин Лагард возникло ощущение, что она не знает, что делать. Стоит ли отказываться от озвученного ранее француженкой плана по увеличению затрат по займам на 25 б.п. на ближайшей встрече Управляющего совета с последующим ростом ставки выше нуля в сентябре? Или усилить «ястребиную» риторику? Глава ЕЦБ выбрала первый вариант и проиграла. Точнее, проиграли «быки» по EURUSD.

Завершили разгром данные по инфляции в Германии за июнь. Потребительские цены неожиданно замедлились до 8,2%, что было воспринято инвесторами чуть ли не как победа Европейского центробанка. Который, к слову, еще не начинал ужесточать денежно-кредитную политику.

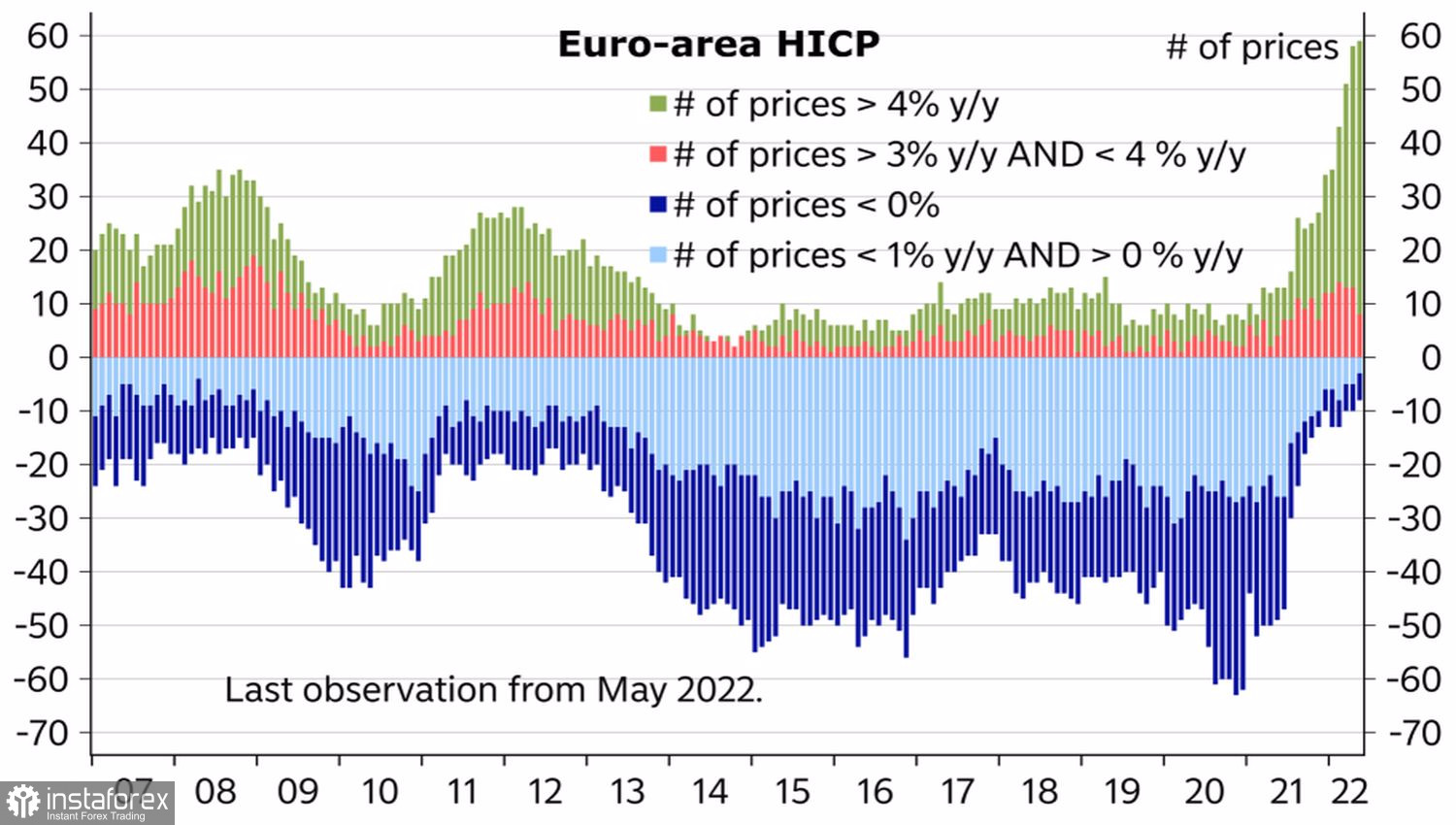

Увы, но немецкая инфляция - исключение, а не правило. Ее аналоги во Франции ускорились с 5,8% до 6,5%, в Италии - с 7,3% до 8,5%, в Испании - с 8,5% до 10%, в еврозоне - с 8,1% до 8,6%. При этом ценовое давление становится все шире, а замедление базового CPI в валютном блоке с 3,8% до 3,7% вряд ли успокоит агрессивных «ястребов» ЕЦБ.

Динамика и структура инфляции в еврозоне

По ту сторону Атлантики имеет место иная картина. Базовый индекс расходов на личное потребление в США продолжает замедляться. В мае он упал до 4,7% и, вполне вероятно, к концу года опустится ниже прогнозируемых ФРС 4,3%. Структура инфляции в Штатах в корне отличается от европейской, ее главным драйвером выступает внутренний спрос. Следовательно, у ФРС гораздо больше возможностей обуздать высокие цены. И это уже проявляется. Другое дело, как на максимальную за последние четыре десятилетия инфляцию и на ужесточение денежно-кредитной политики будет реагировать рынок труда.

Релиз данных по американской занятости является ключевым событием недели к 8 июля. Эксперты Bloomberg прогнозируют рост показателя на 295 тыс., худший за последние, по меньшей мере, 12 месяцев. Однако это явно лучше, чем до пандемии. Вкупе с сохранением безработицы на отметке 3,6% это развязывает руки ФРС в деле агрессивного повышения ставки по федеральным фондам.

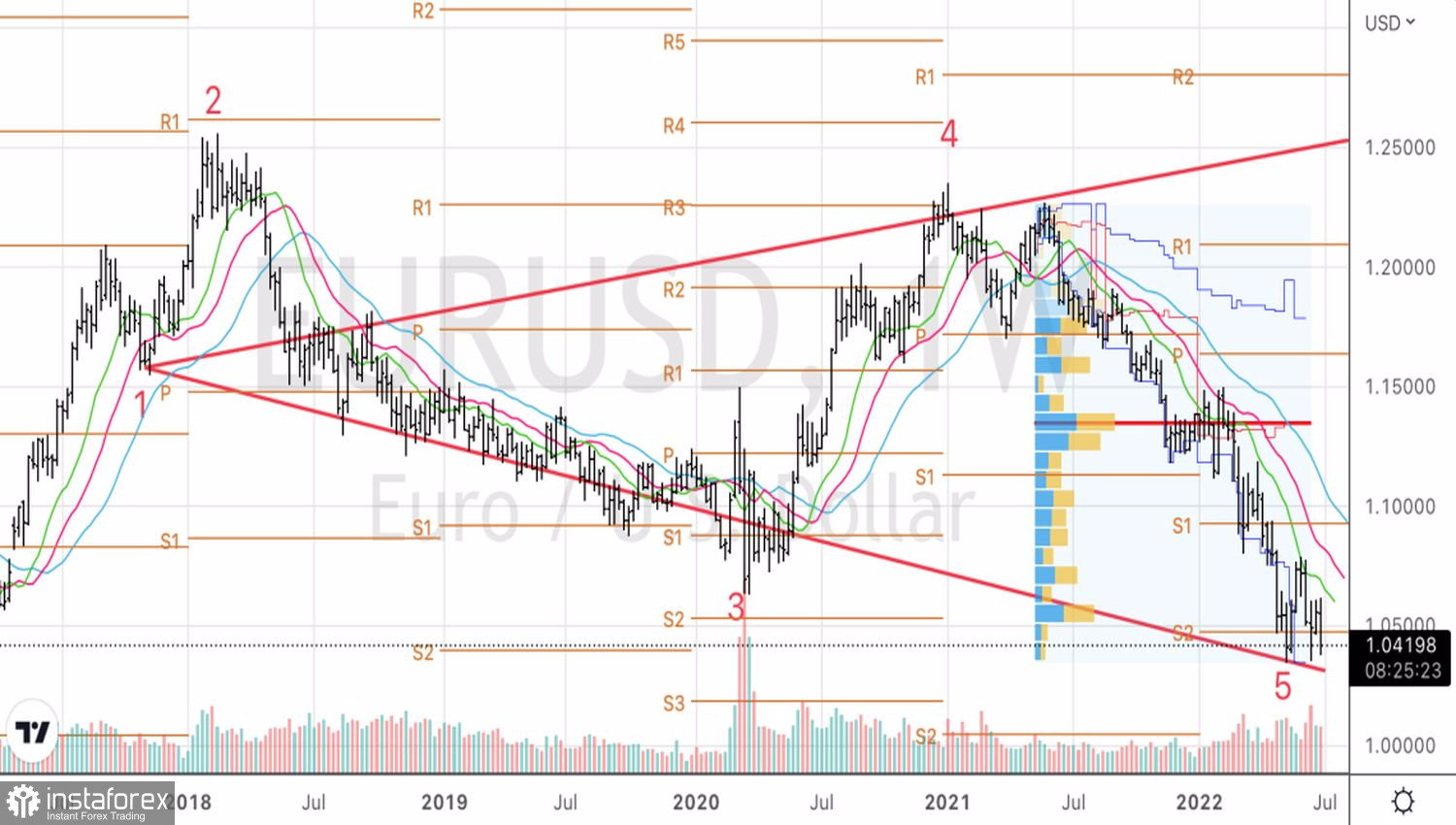

Технически на недельном графике EURUSD неспособность «быков» отыграть внутренний бар является признаком их слабости. Закрепление котировок ниже его нижней границы на 1,046 позволяет говорить о доминировании «медведей» и дает возможность для дальнейших продаж в направлении 1,02.