Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Если резкий взлет доходности казначейских облигаций, обвал рынка акций и укрепление доллара США позволяют инвесторам провести параллели с конус-истерикой 2013, то в Европе разыгрывается своя трагедия. После того как ЕЦБ на своем последнем заседании не дал подсказок по поводу того, как он собирается успокаивать рынок долга валютного блока, доходность итальянских 10-летних облигаций взлетела выше до 8-летнего максимума в более чем 4%. Ситуация стала напоминать долговой кризис 2011, угрожавший территориальной целостности еврозоны. Неудивительно, что Кристин Лагард и ее коллеги были вынуждены зашевелиться.

Bloomberg распространил информацию о внеочередном экстренном заседании Управляющего совета, где обсуждаются вопросы закрытия спредов по европейским облигациям. Каким образом реинвестировать доходы от подлежащих погашению бумаг, чтобы сократить дифференциал ставок по итальянскому и немецкому долгам – ключевой показатель европейского политического риска. Он вырос до 2,4%, и на рынке ходили слухи, что продолжение ралли к 3,5% заставит ЕЦБ вмешаться. Центробанк отреагировал раньше, что сократило спред.

Динамика дифференциала доходности облигаций Италии и Германии

По сути, ничего экстраординарного пока не случилось. Разгон инфляции до исторических максимумов и намерение ЕЦБ повысить ставку по депозитам в июле с возможным ускорением процесса монетарной рестрикции закономерно приводят к росту доходности облигаций. Для того чтобы обремененный 150%-ой задолженностью к ВВП Рим не паниковал, Европейскому центробанку нужно покупать больше итальянских, чем немецких облигаций. Решение довольно простое, но его следовало упаковать в определенную форму и выдать рынкам. Кристин Лагард и ее коллеги не сделали этого на июньском заседании, сделают сейчас. Главное, они понимают, что сидеть на обочине опасно.

Другое дело, что проблемы евро на этом не заканчиваются. Самодеятельность Британии, решившей в одностороннем порядке внести изменения в международное соглашение о Brexit, вызвало гнев и судебный иск со стороны ЕС. Брюссель настаивает на незаконности подобных действий Лондона, что в конечном итоге может вылиться в торговую войну. Ухудшение торговых связей и деглобализация – крайне негативные факторы для валют стран и регионов, ориентированных на экспорт, так что страхи «быков» по EURUSD понятны. Пока эти страхи придется отложить, так как на повестке дня заседание ФРС.

На мой взгляд, рынок слишком рано поверил в повышение ставки по федеральным фондам на 75 б.п. Если ФРС сделает шаг в 50 б.п., может последовать распродажа доллара США.

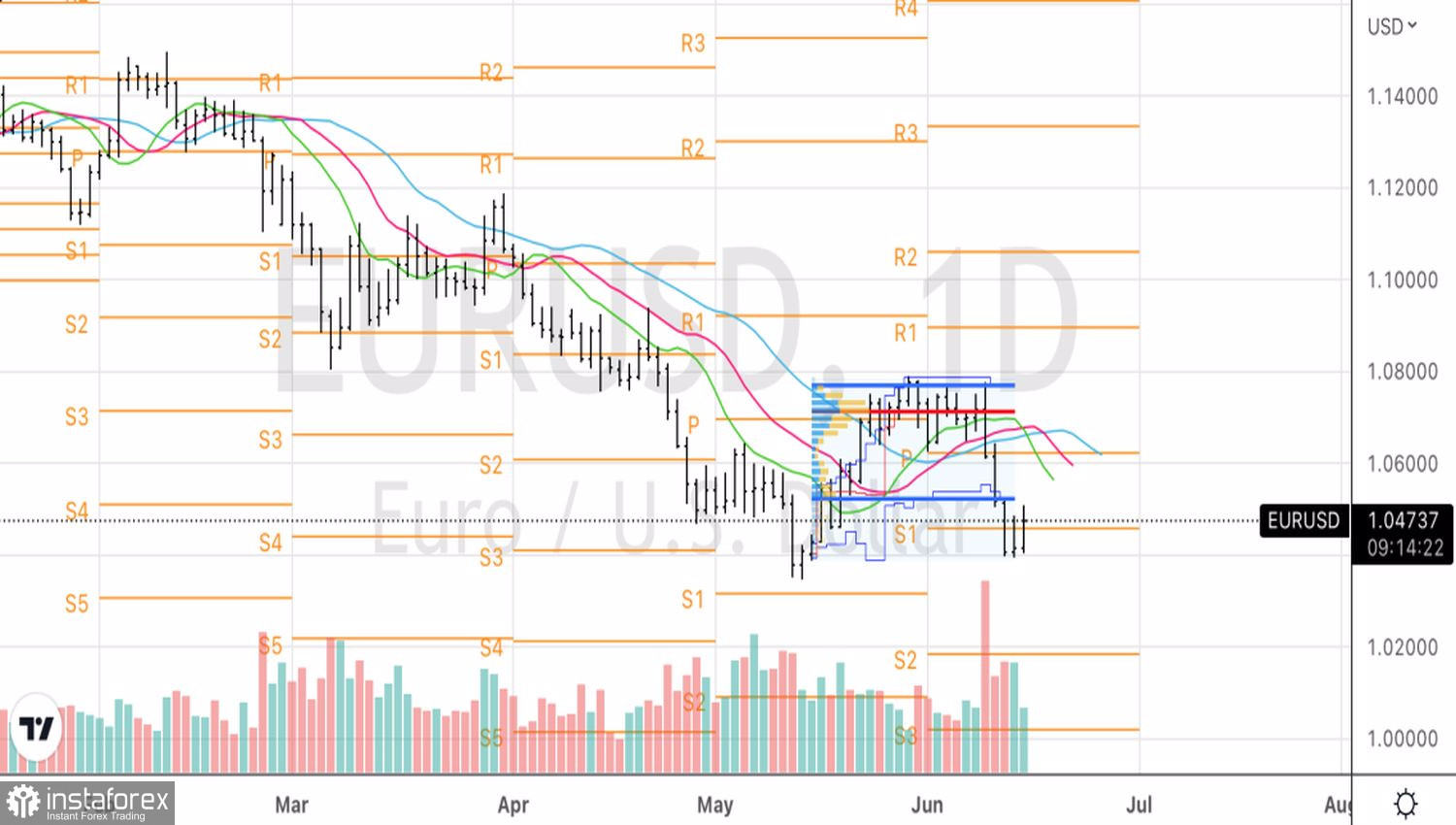

EURUSD, дневной график

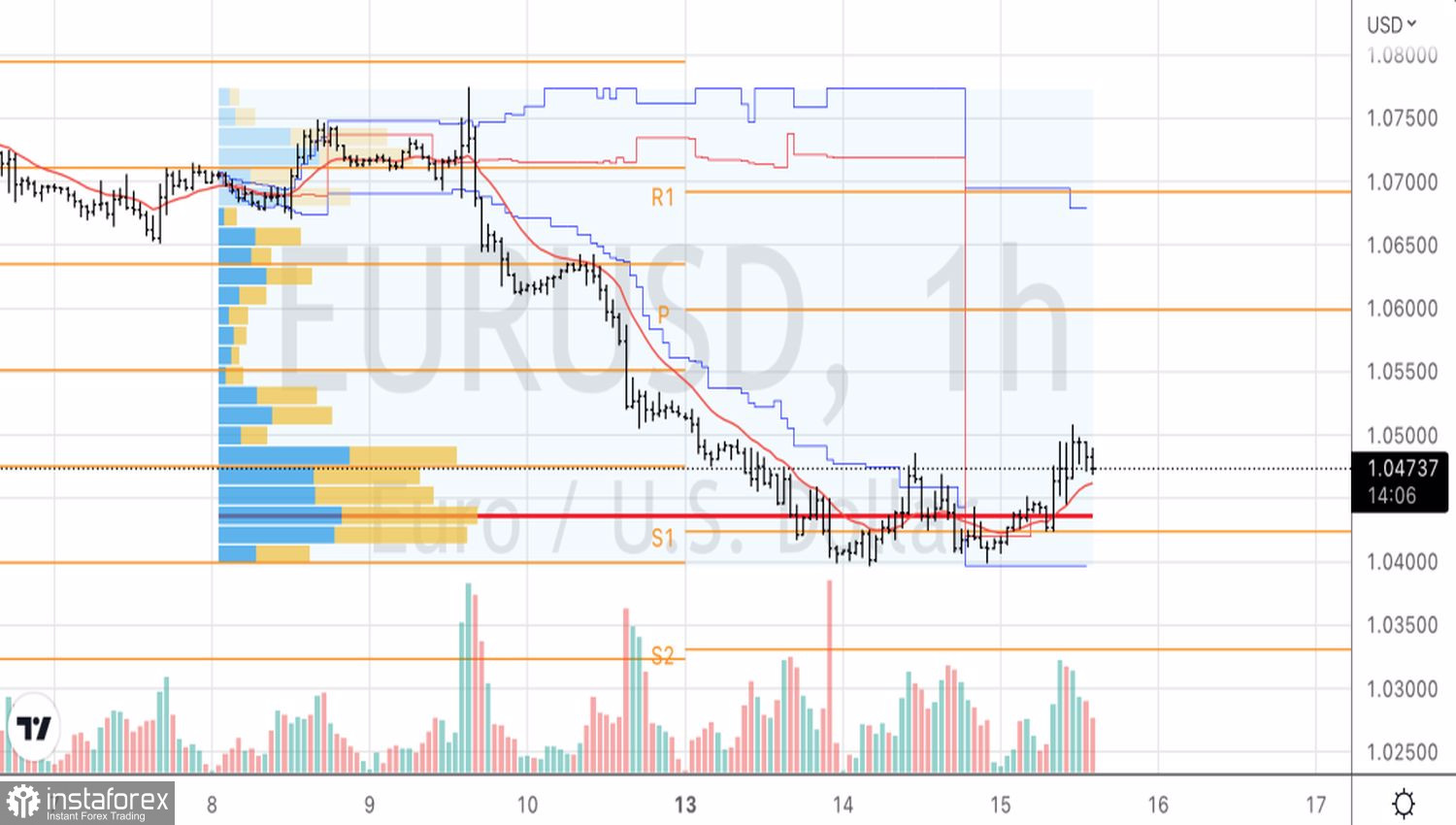

EURUSD, часовой график

Технически на дневном графике EURUSD имеет место внутренний бар. Прорв его верхней границы на 1,0475 – основание для покупок, нижней на 1,04 – для продаж. На часовом временном интервале имеет место Двойное основание. Сигналом для формирования краткосрочных лонгов станет обновление локального максимума на 1,051.