Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

ФРС США в целом подтвердил ожидания рынка, повысив ставку по федеральным фондам на 50п., с 1 июня начнется сокращение баланса сначала на 47.5 млрд долл. в месяц с постепенным увеличением темпов до 95 млрд долл. в месяц.

В заявлении также упоминается сильный базовый импульс внутренней экономики, что удивительно на фоне сокращения ВВП на 1.4% в 1 квартале. Глава ФРС Пауэлл на пресс-конференции заявил, что рынкам следует ожидать повышения ставки на 50 п. на двух ближайших заседаниях, и если ФРС не увидит признаков выравнивания инфляции, то более крупные повышения могут продолжаться и далее. Вместе с тем Пауэлл исключил вероятность повышения ставки на 0.75%, что привело к некоторому разочарованию рынка. Также нужно отметить, что ФРС выразил готовность остановить сокращение баланса сразу же, как только возникнут риски для финансовой системы. Это признак неуверенности.

Рынок до заседания в целом был настроен ястребино, но подтверждений своим ожиданиям не получил.

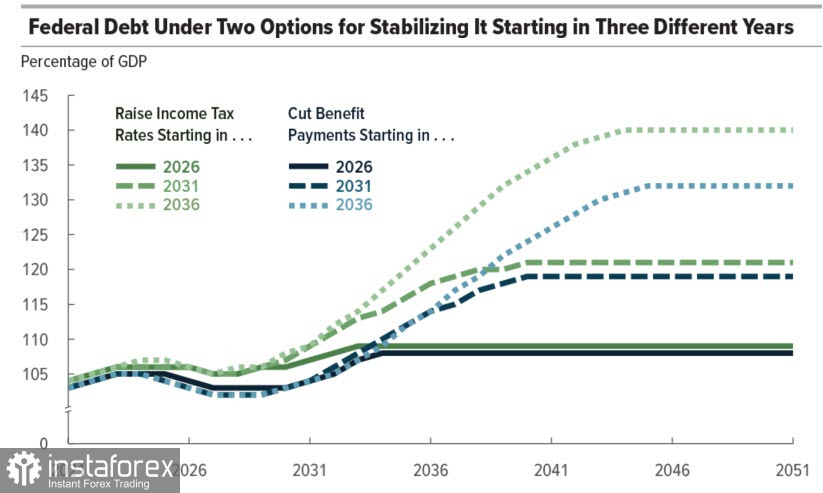

Между тем причина неуверенности ФРС лежит на поверхности. Бюджетный комитет Конгресса США (СВО) опубликовал масштабное исследование, в котором сделал вывод о том, что «...рост федеральных непроцентных расходов и чистых расходов на проценты по федеральному долгу будет опережать рост доходов в течение следующих 30 лет».

Федеральный долг будет неизбежно расти и к 2051 г. достигнет 202% от ВВП. Постоянно растущее отношение долга к ВВП неустойчиво в долгосрочной перспективе, потому что финансирование дефицита и обслуживание долга будет потреблять постоянно растущую долю национального дохода.

СВО подчеркивает, что для того, чтобы взять ситуацию под контроль, необходимо использовать комбинацию двух подходов одновременно – сдерживать рост расходов, то есть, по сути, сокращать социальные программы, и повышать доходы, что равнозначно повышению ставок федерального налога на различные виды доходов. Оба способа могут привести лишь к временной стабилизации, поскольку неспособны обеспечить инвестиционный импульс для модернизации экономики.

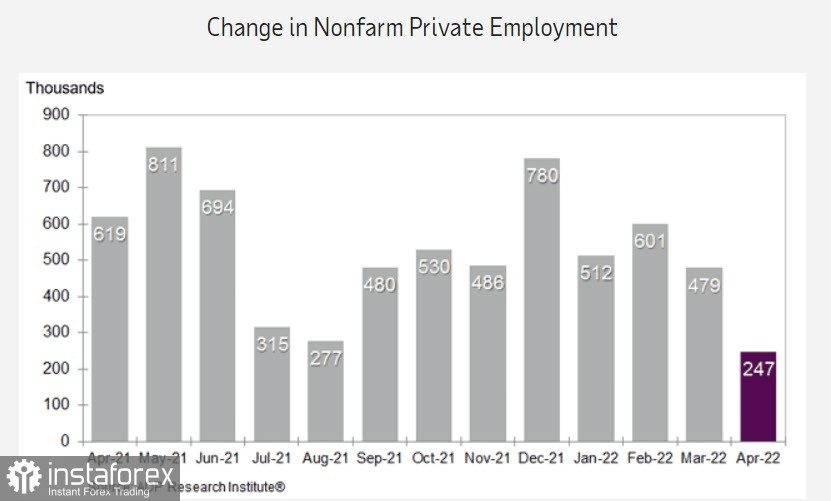

ФРС подчеркивает, что «не видит рисков рецессии», в то время как ВВП в 1 квартале снизился на 1.4%. Отчеты ISM на первый взгляд выглядят позитивными, оба индекса в зоне расширения, но субиндекс по занятости в сфере услуг снизился с 54.п до 49.5п, то есть рынок труда и производственном секторе, и в сфере услуг, вероятнее всего, начинает сокращение. Отчет ADP о занятости в частном секторе вышел существенно хуже ожиданий, создано 247 тыс. новых рабочих мест, что существенно хуже ожиданий.

Сегодня выходит отчет по занятости в несельскохозяйственном секторе, есть высокая вероятность, что результат окажется хуже прогнозов.

Что касается инфляции, то и здесь позиция ФРС выглядит, мягко говоря, не вполне адекватной. ФРС считает, что нейтральный уровень ставок около 3%, однако реальные ставки при этом глубоко в отрицательной зоне, и, для того чтобы взять контроль над инфляцией, необходимо ставку поднимать существенно быстрее. Но, как показывает исследование СВО, даже при текущих ставках у США нет ресурсов сбалансировать экономику, и рост госдолга неизбежен. С этим можно смириться на некоторое время, если реализовать комплекс мер, позволяющих восстановить контроль над финансовым рынков, но в том-то и дело, что таких мер ФРС не видит.

Необходимо добиться увеличения потоков в долговые рынки, чтобы заместить сокращение баланса ФРС. Частный сектор США не сможет этого сделать, только если не произойдет невиданного ранее обрушения фондовых рынков, что может привести к бегству капитала в облигации федерального займа. Этот путь не выглядит позитивным.

Остается единственное – поддерживать поток ликвидности из Европы.

Доллар очень быстро отыграл падение после заседания FOMC, доходности 10-летних облигаций пробили 3% и ушли выше, поток ликвидности в доллар нарастает, но это происходит не потому, что в США наблюдается экономический рост и растет реальная доходности, в действительности всё строго наоборот, а потому, что в других валютных зонах ситуация ухудшается еще быстрее. Нет причин ожидать, что евро, британский фунт или иены смогут остановить свое падение. Новозеландский и австралийский доллары испытывают проблемы из-за растущего давления на Китай, относительную уверенность может испытывать только канадский доллар, который продолжает торговаться в диапазоне против USD.