Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Экономика США сократилась впервые с 2020 года, однако эксперты отмечают, что всему виной торговый баланс и резкий всплеск импорта, который произошел из-за устойчивого потребительского спроса. По этой причине серьезно относиться к этим показателям не нужно. Так считают ведущие американские эксперты, предполагая скорое возобновление роста уже во втором квартале этого года – хотя это вряд ли возможно, учитывая устойчиво высокую инфляцию и резкое ужесточение денежно-кредитной политики вместе с повышением процентных ставок, однако об этом никто говорить не торопится.

Стоит сказать, что неожиданное сокращение экономики еще больше усугубляет политические проблемы президента Джо Байдена, который уже «поборол» инфляцию и теперь всем стало очевидно, что он «на отлично» справился с задачами по укреплению американской экономики.

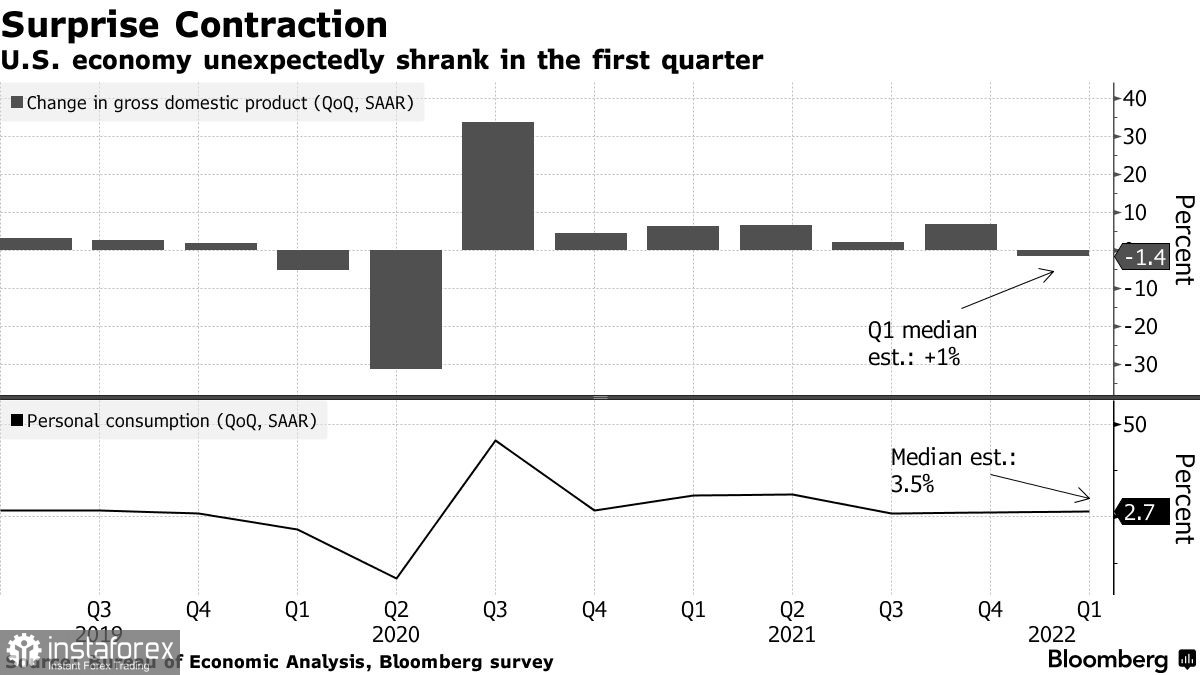

Как показали вчера данные министерства торговли США, валовой внутренний продукт упал на 1,4% в годовом исчислении в первом квартале после роста на 6,9% в конце прошлого года. Средний прогноз экономистов предусматривал рост на 1%. Но, как я отмечал выше, ряд экономистов считают, что отчет является скорее иллюстрацией неустойчивости расчетов ВВП от квартала к кварталу, что не обязательно свидетельствует о слабости экономики или признаке рецессии. Реакция американского доллара и его сдержанное падение против ряда рисковых активов являются тому доказательством, но не факт, что мы не увидим отсроченное падение американского доллара в ближайшее время на фоне фиксации прибыли и закрытия ряда длинных позиций в конце месяца.

Ключевым моментом, из-за которого произошло сокращение ВВП, стал резкий скачок импорта и падение экспорта. Ситуация также осложнилась более медленным наращиванием товарно-материальных запасов предприятий. В совокупности торговля и товарно-материальные запасы уменьшили общий рост ВВП примерно на 4 процентных пункта. Государственные расходы сократились, что также сказалось на ВВП. Однако розничные продажи, показатель базового спроса, исключающий компоненты торговли и товарно-материальных запасов, ускорились до 2,6% в годовом исчислении. В годовом исчислении экономика выросла на 3,6%.

Теперь очевидно, что чиновникам необходимо сбалансировать более жесткую политику с рисками, которые могут привести к резкому замедлению спроса. Несмотря на все это, ожидается, что на фоне быстрорастущей инфляции и солидных расходов денежно-кредитная политика ФРС будет и дальше нацелена на повышение процентных ставок на полпункта уже на следующей неделе.

Не стоит забывать, что экономика США сталкивается и с другими потенциальными проблемами: последствия военной спецоперации России на Украине, резкое замедление перспективы роста Европы, жесткие меры изоляции в Китае и перебои поставок – все это замедлит мировую экономику и негативно отразится на темпах роста ВВП США уже начиная со второго квартала этого года. Поэтому кто говорит, что падение в первом квартале временное, может очень сильно ошибаться. Вся надежда на сильный рост потребительских расходов, инвестиции в бизнес и высокий уровень занятости, с чем в США пока нет никаких проблем. Однако высокая инфляция и повышение процентных ставок могут очень сильно перекроить положение дел.

Данные Министерства торговли также показали, что личное потребление, самая большая часть экономики, выросло в годовом исчислении на 2,7% в первом квартале по сравнению с 2,5% в конце 2021 года. Очевидно, что в начале этого года расходы выросли по мере снижения числа случаев Covid-19 и снятия мер социального ограничения. Тем не менее многие руководители корпораций в недавних отчетах о прибылях и убытках рекламировали устойчивость американского потребителя.

Сегодня мы ознакомимся с тем, как дела обстоят в европейских странах. Ожидаются отчеты по темпам роста ВВП ключевых стран еврозоны. По всей видимости, ситуация там будет не лучше, чем в США.

Банк Японии спровоцировал резкое падение иены

Отчет Meta Platforms уже помог, а вот Apple может разочаровать

Что касается технической картины пары EURUSD

После очередного обновления годового минимума евро немного скорректировался. Несмотря на это, ожидания более агрессивной политики Европейского центрального банка никак не помогают, так как все ждут майской встречи Федеральной резервной системы, на которой процентная ставка может быть повышена уже на 0,75% против заявленных ранее 0,5%. Ухудшение геополитической напряженности из-за отказа Украины от переговоров, а также проблемы с цепочками поставок в странах еврозоны будут и дальше ограничивать восходящий потенциал рисковых активов. В краткосрочной перспективе лучше всего ставить на крупную коррекцию пары вверх, произошедшую на фоне фиксации прибыли после данных по американской экономике – замедление темпов роста ВВП в 1-м квартале этого года является серьезной проблемой для Центрального банка. Для остановки медвежьего рынка покупателям необходимо защищать ближайшую поддержку 1.0500. Если ее упустить, скорей всего, медведи провалят торговый инструмент уже к новым минимумам – 1.0470 и 1.0420. Более дальней целью выступит поддержка 1.0390. Говорить о коррекции евро можно лишь после возврата быками под контроль сопротивления 1.0560. Оттуда ожидается рывок вверх, к 1.0620 и 1.0695.

Что касается технической картины пары GBPUSD

Покупатели рисковых активов защитили 1.2420, и теперь фунт пытается нащупать дно. Отскоки вверх, подобные вчерашнему, будут, и от них никуда не деться. Но стоит отметить, что среднесрочный медвежий тренд продолжает набирать силу. В краткосрочной перспективе советую покупать фунт, так как не исключено усиление бычьего присутствия на фоне фиксации прибыли в конце месяца. Ближайшие уровни сопротивления сейчас расположены в районе 1.2550, а также чуть выше, около 1.2600 и 1.2640. Прорыв 1.2480 усилит медвежий рынок, что откроет дорогу к новым минимумам: 1.2420 и 1.2370. Самой дальней целью в текущих условиях будет поддержка 1. 1.2320, которая будет обновлена в случае ухудшения состояния экономики Великобритании очень быстро.