Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Индекс доллара DXY укрепился в начале сегодняшней европейской сессии, продолжая рост с июня прошлого года и вплотную приблизившись к очередной «круглой» отметке 102.00.

Рост DXY продолжается в основном за счет падения против доллара евро и фунта, доля которых в индексе DXY составляет примерно 58% и 12% соответственно.

Доллар растет также и против других европейских валют, в частности, швейцарского франка, который также входит в корзину из 6 валют, составляющих индекс доллара. Его доля в DXY составляет примерно 4%.

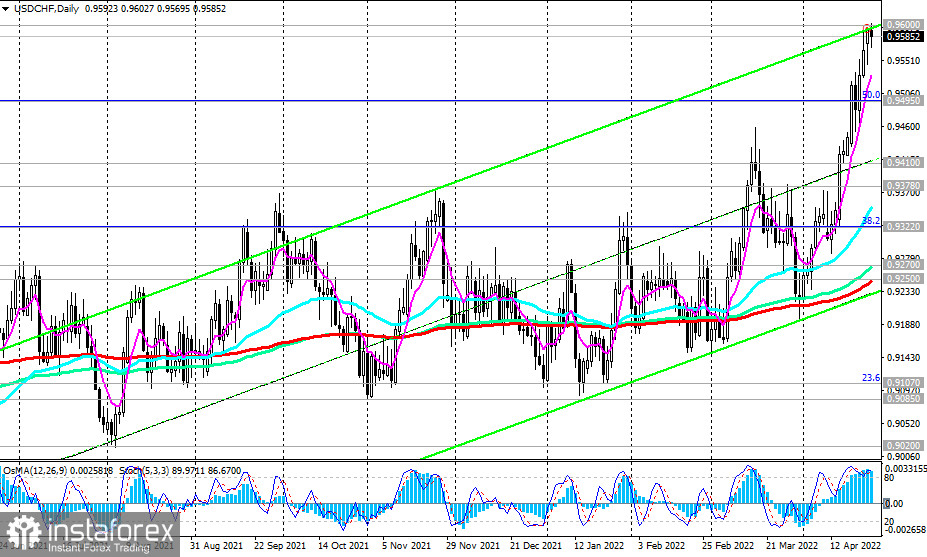

Несмотря на то что франк пользуется статусом защитного актива и укрепляется в отношении других основных валют, он продолжает слабеть против американского доллара. Так, пара USD/CHF сегодня обновила очередной максимум с июля 2020 года, превысив отметку 0.9600 (подробнее см. в «USD/CHF: технический анализ и торговые рекомендации на 26.04.2022»).

Не в пользу франка также оказалась вышедшая сегодня статистика, указавшая на снижение профицита внешнеторгового баланса Швейцарии в марте до 2,988 млрд франков с 5,882 млрд франков в феврале, что также оказалось хуже прогноза снижения до 4,890 млрд франков.

Завтра (в 08:00 GMT) будет опубликован индекс ожиданий ZEW, оценивающий деловой климат, ситуацию на рынке занятости и прочие аспекты, которые оказывают влияние на повседневное ведение бизнеса в Швейцарии, а в пятницу (в 07:00 GMT) - индекс опережающих индикаторов KOF, который считается индикатором экономической стабильности в Швейцарии. И тот и другой индикаторы, скорее всего, не вызовут укрепление франка, поскольку ожидаются с невысокими показателями (-9,1 и 99,3 после -27,8 и 99,7, соответственно, в предыдущем месяце).

На пятницу (08:00 GMT) также запланировано выступление главы НБШ Томаса Джордана. От него инвесторы будут ждать сигналов относительно дальнейших планов монетарной политики НБШ. Центральный банк Швейцарии последовательно выступает за мягкую монетарную политику в стране, а курс национальной валюты уже традиционно считает «завышенным».

По итогам заседания в марте Швейцарский национальный банк оставил ключевую процентную ставку и ставку по депозитам на уровне -0,75%, заявив о сохранении мягкой денежно-кредитной политики. В руководстве банка также вновь выразили готовность осуществлять интервенции на валютном рынке. По мнению руководителей НБШ, курс франка остается слишком высоким. В НБШ регулярно заявляют о том, что франк «по-прежнему остается сильно переоцененным», и банк «примет должные меры в случае необходимости».

Несмотря на то что франк сохраняет за собой статус убежища, что и впредь будет поддерживать спрос на него, угроза валютной интервенции, о которой НБ Швейцарии не сообщает ни до, ни после нее, безусловно, является сильным сдерживающим фактором укрепления франка.

Мягкий тон выступления Томаса Джордана и склонность к продолжению проведения экстра мягкой монетарной политики НБШ негативно отразятся на франке.

Основной же тон в динамике пары USD/CHF на текущий момент задает доллар. Участники рынка ждут начала майского заседания ФРС. Уже ни у кого не вызывает сомнений, что на заседании 3-4 мая ФРС повысит процентную ставку сразу на 50 базисных пунктов. Более того, некоторые участники рынка и экономисты делают более смелые прогнозы, что процентная ставка будет повышена на 0,75% или даже на 1,00%.

Как известно, в марте годовая инфляция в США достигла рекордного уровня 8,5%, а глава ФРС Джером Пауэлл на прошлой неделе подтвердил, что в мае процентные ставки будут повышены на половину процентного пункта.

Многие экономисты теперь опасаются, что более жёсткий цикл ужесточения политики ФРС может привести экономику к рецессии, а потребителей уже беспокоит состояние экономики. Вчера президент Федерального резервного банка Кливленда Лоретта Местер сказала, что не хочет "подвергать экономику шоку" повышением ключевой ставки на 75 базисных пунктов на заседании в мае. "Я предпочитаю более методичный подход, чем повышение на 75 базисных пунктов. Не думаю, что это необходимо в рамках нашей политики", - сказала Местер в интервью СМИ.

Сегодня же участники рынка обратят внимание на публикацию в 12:30 (GMT) отчета Бюро переписи населения с данными по заказам на товары длительного пользования и на капитальные товары. Данный индикатор отражает стоимость заказов, полученных производителями товаров длительного пользования и капитальных товаров (капитальные товары – это товары длительного пользования, используемые для производства товаров и услуг длительного пользования), подразумевающих крупные инвестиции. Прогноз на март: +1,0% (заказы на товары длительного пользования), +0,5% (заказы на капитальные товары без учета оборонных и авиационных) после снижения на -2,1% и -0,2% в феврале, соответственно. Это слабо позитивные данные для доллара. Но данные лучше прогноза окажут доллару более существенную поддержку.