Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Глобальные доходности в четверг после небольшой паузы возобновили рост, 10-летние UST вплотную приблизились к 3%, немецкие бундесы на максимуме с сентября 2014 г., облигации Великобритании преодолели 2%. Причиной очередного всплеска стал ЕЦБ, сразу несколько представителей которого объявили о возможности более раннего повышения ставки (вице-президент ЕЦБ Луис де Гиндос назвал в качестве возможной даты июль, член Совета управляющих ЕЦБ Пьер Вунш назвал текущую ситуацию недостаточной для контроля над инфляцией, Лагард была более осторожна в высказываниях, но общую идею поддержала).

Глава ФРС Пауэлл во вчерашнем выступлении не добавил ничего нового, рынки расценивают повышение ставки в мае на 50п. как решенное дело, однако повышение на 75п пока маловероятно.

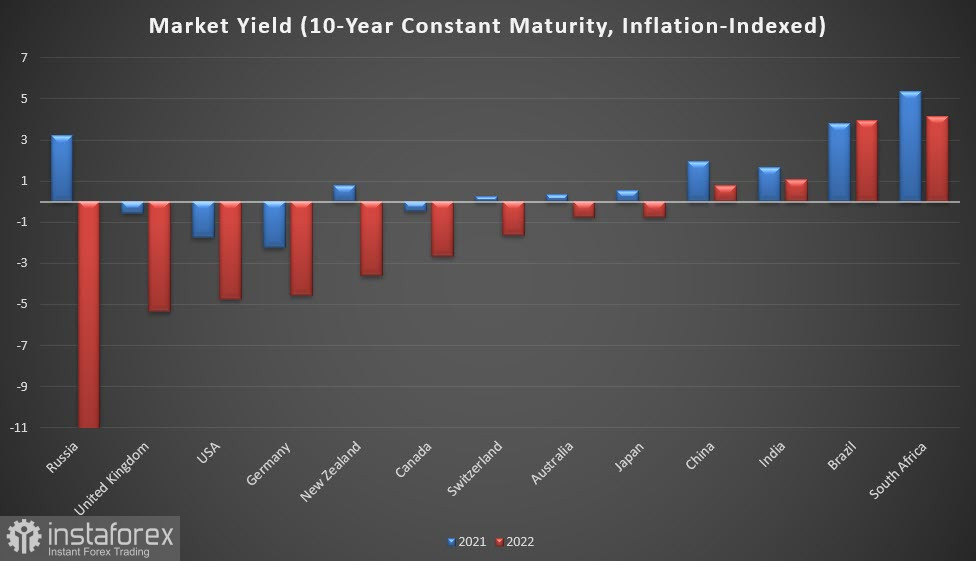

Разный подход к монетарной политике между Центробанками g7 и стран BRICS привел к тому, что реальная доходность в тех странах, где реализовывалась сверхмягкая монетарная политика, ниже нуля, поскольку инфляция значительно выросла в последний год при сопоставимой номинальной доходности, в то время как большинство развивающихся стран (не только страны BКICS, но и такие довольно крупные экономики, как Пакистан Филиппины, Вьетнам, Индонезия, ОАЭ и др.) не испытывает дополнительного инфляционного давления, а некоторые в 2022 г. прогнозируют инфляцию даже ниже, чем в 2021 г.

Отсюда вывод: рекордная инфляция – это вовсе не общемировой тренд, это прямое следствие эмиссионных процессов в развитых странах. Чем ниже реальная доходность, а здесь лидерами выступают Великобритания, США и развитые европейские экономики, тем выше потребность в быстрой нормализации монетарной политики в этих странах, поскольку капитал в поисках доходности неизбежно будет стремиться покинуть зоны отрицательной доходности.

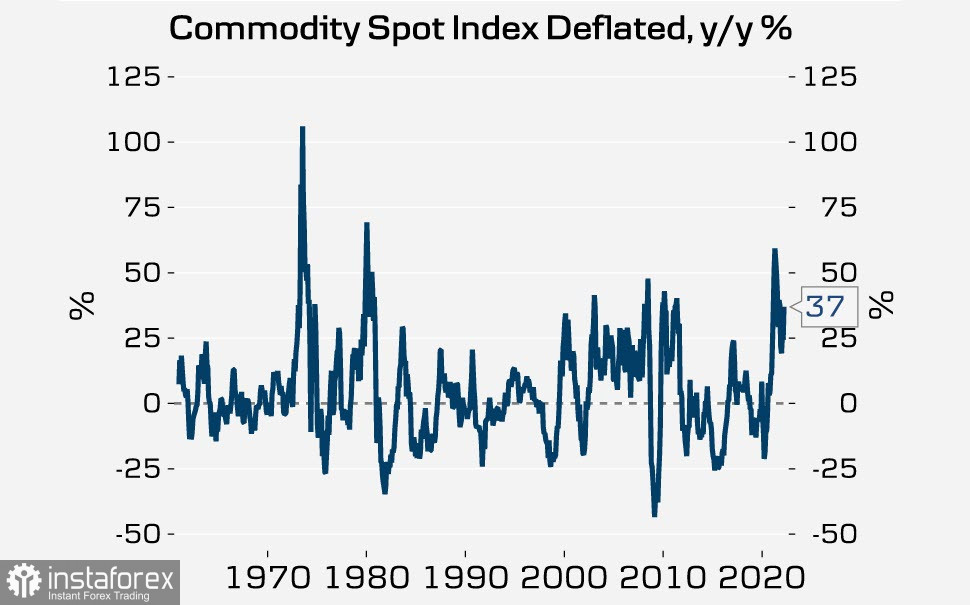

Соответственно, выход из программ поддержки, сокращение балансов и повышение ставок – условие необходимое, но вот достаточное ли? Сырьевые товары испытывают самый большой скачок цен за последние десятилетия.

Рост цен производителей неравномерен, но во всех без исключений странах он превышает размеры потребительской инфляции: в Германии достиг 30.9% г/г в марте, в США 11.2%, Великобритании 19.2%, в Японии внутренние цены на корпоративные товары выросли на 9.5%, в Норвегии рост на 79.4% (!). Следует ожидать, что если цены на сырье не покажут признаков замедления, то производственные издержки так или иначе будут спущены в потребительский сектор, то есть потребительская инфляция продолжит рост.

Вопрос заключается в том, какая часть ценового давления, наблюдаемого на товарных рынках и на более ранних этапах производственных цепочек, приведет к инфляции потребительских цен. Недавнее исследование ЕЦБ выявило период перехода от более высоких промежуточных издержек через более высокие цены производителей к инфляции ИПЦ в течение 1-2 лет. Заметное опережение производственных цен над потребительской инфляцией наблюдается около полугода, что означает, что основной инфляционный пик начнет проявляться к концу 2022 г.

Большинство исследований инфляционных процессов строится на предположении, что инфляция будет снижаться по мере снижения цен в энергетическом секторе, однако кто сказал, что цены на энергию и сырьё в широком смысле будут снижаться? Для реализации данного сценария необходимо снижение геополитической напряженности, восстановление цепочек поставок и возврат к жесткой монетарной политике. Третий пункт ведущие Центробанки реализуют прямо сейчас, однако первые два по-прежнему не показывают никаких признаков движения в нужную сторону.

Предположим, что в долгосрочной перспективе под наибольшим давлением окажутся евро и британский фунт как валюты, испытывающие более высокие риски из-за возможного ограничения поставок сырья со стороны России. В лучшем положении Канада и доллар США, и в перспективе нескольких недель они предположительно будут укрепляться быстрее, особенно против европейских валют. Рост AUD и NZD во многом будет зависеть от скорости выхода Китая из карантинных мер, но в отдаленной перспективе эти валюты также выглядят увереннее европейских валют.

Особняком стоит Япония – инфляционное давление в ней пока невысокое, что позволяет ЦБ Японии идти против тренда на ужесточение монетарной политики, однако рост корпоративных цен рано или поздно начнет спускаться в потребительский сектор, и Банк Японии будет вынужден отказаться от поддержки верхней планки доходности, что приведет к сильному укреплению иены.