Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Как мы писали в одном из наших недавних обзоров (за 15.04.2022), «до уровня 101.00 остаётся совсем немного пространства, чтобы его превысить. И скорее всего, уровень 101.00 будет вскоре преодолен, что создаст предпосылки для дальнейшего роста DXY и, соответственно, укрепления доллара». В ходе сегодняшней азиатской торговой сессии отметка 101.00 была достигнута, и, хотя в начале европейской сессии индекс DXY откатился с достигнутого уровня 101.00, перспектива дальнейшего роста доллара сохраняется.

Как заявил на прошлой неделе президент Федерального резервного банка Нью-Йорка и вице-председатель FOMC Джон Уильямс, повышение процентных ставок на половину процентного пункта на заседании Комитета по операциям на открытом рынке представляется "очень разумным вариантом". Уильямс выразил уверенность в способности американской экономики выдержать более высокие процентные ставки и продолжать при этом расти.

О необходимости одного или более повышений процентной ставки на половину процентного пункта заявили недавно и другие руководители ФРС. Согласно последним данным Министерства труда, в марте годовая инфляция в США достигла 40-летнего максимума 8,5%, и для борьбы с ускорившейся инфляцией «ФРС, возможно, придется повысить ставки выше нейтрального уровня», по мнению Уильямса (нейтральная процентная ставка, которая не стимулирует и не тормозит роста экономики, находится, как считает Уильямс, в диапазоне от 2% до 2,5%. Сейчас диапазон этой ставки – от 0,25% до 0,5%).

Хотя некоторые другие крупнейшие мировые центральные банки (в частности, Банк Англии, РБ Новой Зеландии, Банк Канады) также приступили к ужесточению своих кредитно-денежных политик, ФРС является лидером в данном процессе. Если процентная ставка ФРС будет повышаться более стремительно, как, например, призывает Джон Уильямс, по 0,5% (не исключено, что даже на каждом заседании ФРС), то к концу года она может превысить 3,0%. В последний раз на этом уровне ставка находилась в январе кризисного 2008 года, а в июне 2006 года она доходила до уровня 5,25%. Т.е. уровень в 3,0% для ФРС является вполне приемлемым.

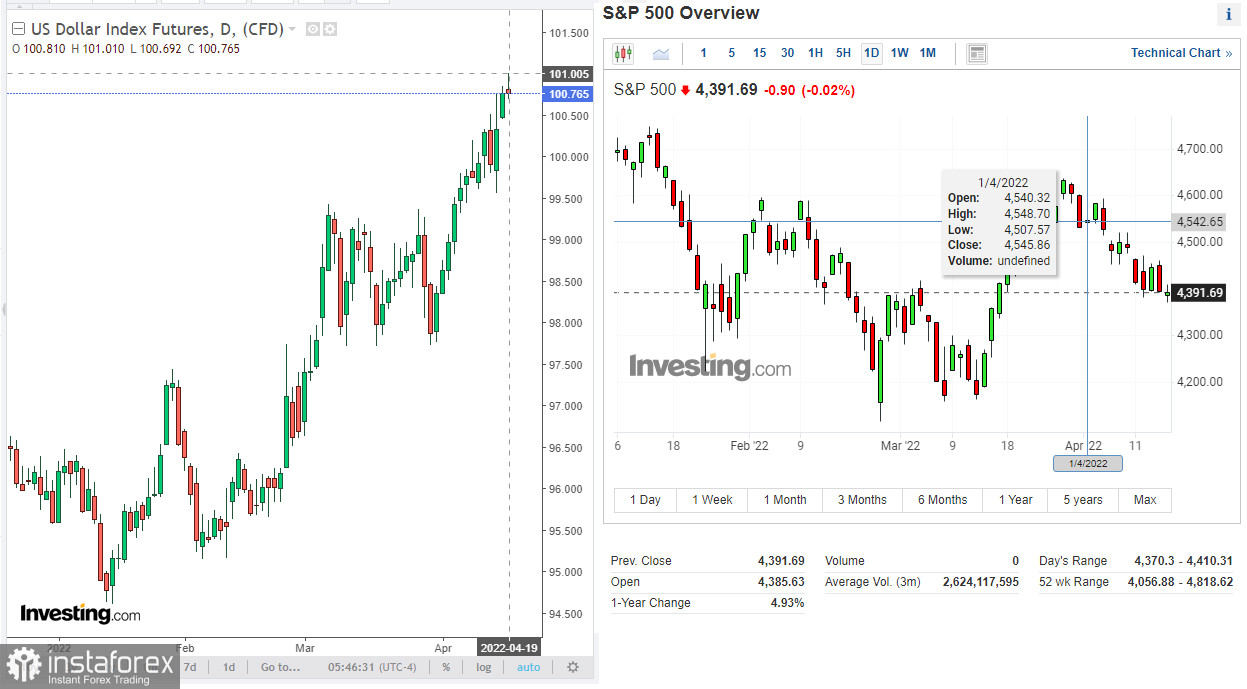

Пока неясно, как отреагирует на это американская экономика и американский фондовый рынок, но пока что его основные индексы снижаются с начала этого месяца, сегодня 3-ю неделю подряд.

Это снижение, отчасти, может быть также обусловлено опасениями инвесторов относительно ввода новых санкций против российской экономики, которые не только негативно отражаются на российской, европейской и американской экономиках, но и грозят новым ускорением роста инфляции, в частности, из-за роста цен на энергоносители и ключевые продукты питания, крупнейшим поставщиком которых является Россия.

Сегодня торговая активность остаётся быть сниженной: некоторые участники рынка, вероятно, еще продолжают отмечать католическую Пасху, а публикации важной макро статистики сегодня не запланировано. Она появится в четверг, когда в 12:30 (GMT) будут опубликованы свежие недельные данные по американскому рынку труда.

В минувший четверг Минтруда США сообщило, что число первичных заявок на пособие по безработице на неделе 3-9 апреля выросло до 185 000 против 167 000 неделей ранее (самого низкого уровня с 1968 года). Вторичные заявки также остаются около самых низких уровней более чем за 50 лет. Эти данные говорят о стабильном процессе дальнейшего улучшения состояния американского рынка труда, что также является позитивным фактором для доллара и американских фондовых индексов. Очередное снижение показателя также будет иметь позитивное влияние на них, хотя и в краткосрочном периоде.

Но основное внимание инвесторов в четверг будет сосредоточено на выступлениях главы ФРС Джерома Пауэлла (в 15:00 и 17:00 GMT). Участники финансового рынка будут тщательно изучать речь Пауэлла, чтобы уловить сигналы с его стороны относительно дальнейших действий ФРС.

Более «ястребиная» позиция относительно монетарной политики ФРС рассматривается как положительная для доллара, но негативная для американских фондовых индексов. Чем жестче будут высказывания Пауэлла, тем сильнее они могут снизиться.

Из новостей на сегодня, которые могут все же повысить волатильность на рынке, участники рынка обратят внимание на публикацию (в 12:30 GMT) статистики по динамике строительства домов в США в марте.

Ожидается небольшое относительное снижение показателей отчёта Министерства торговли США, что может негативно отразиться на американских фондовых индексах, в частности S&P 500.

Фьючерсы на S&P 500 снижаются с открытия сегодняшнего торгового дня (подробнее см. в «S&P 500: технический анализ и торговые рекомендации на 19.04.2022»), так же как и фьючерсы на промышленный индекс "голубых фишек" Dow Jones Industrial Average и фьючерсы на технологический индекс Nasdaq100.

Чем дольше цены будут оставаться повышенными и чем дольше будут идти военные действия на Украине, тем с большей вероятностью наступит переломный момент, когда фондовые индексы могут перейти в зону долгосрочного медвежьего рынка, говорят экономисты. Стоит отметить, что инвесторы продолжают активно распродавать гособлигации, ожидая усиления инфляции и повышения ставок ФРС.