Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Опубликованные сегодня утром индексы менеджеров по снабжению (PMI) Германии, Франции и Еврозоны в целом оказались лучше ожиданий, оставаясь в зоне выше значения 50, которое отделяет рост бизнес-активности от замедления. Так, рассчитываемый Markit Economics составной индекс менеджеров по снабжению (PMI) еврозоны в марте составил 54,9 (против прогноза 54,5 и значения 55,5 в феврале). Опубликованные чуть раньше аналогичные индексы для Германии и Франции также вышли со значениями выше прогнозных и предыдущих. Индекс PMI для сферы услуг еврозоны в марте поднялся до 55,6 с 55,5 в феврале, что говорит о высоком темпе роста в конце 1-го квартала.

Представленные Markit Economics данные свидетельствуют о росте экономики еврозоны в марте благодаря ослаблению карантинных мер. В феврале же деловая активность росла самым быстрым темпом за пять месяцев.

Тем не менее этих данных оказалось недостаточно для сколь-нибудь сильного укрепления евро.

Участники рынка не ожидают от ЕЦБ решительных действий в отношении сдерживания растущей инфляции. Ставка ЕЦБ по депозитам на настоящий момент составляет -0,50%, а основная процентная ставка 0%. Согласно данным Refinitiv, участники рынка учитывают повышение процентной ставки ЕЦБ чуть более чем на 50 базисных пунктов в этом году. Но при таком повышении политика ЕЦБ все равно будет считаться мягкой.

Резкое повышение цен на энергоносители, усилившее инфляционное давление, ослабление доверия потребителей и негативный рост реальной заработной платы в еврозоне значительно усложняют задачу, стоящую перед ЕЦБ, - найти баланс между стимулированием ослабевшей экономической активности и сдерживанием инфляционного давления.

Буквально в данный момент власти ЕС рассматривают возможность ведения новых санкций в отношении России, которая проводит на Украине специальную военную операцию.

Так, министр экономики Германии Роберт Хабек недавно заявил, что правительство страны активно работает над планом по полному эмбарго на российские энергоносители. По его словам, планируется, что к концу лета Германия откажется от поставок российского угля, а к концу года - от российской нефти, но пока сохранит сотрудничество с российской стороной по поставкам газа.

Экономисты предупреждают, что новые ограничительные меры в отношении импорта российских энергоносителей еще больше ускорят инфляцию в еврозоне, и, чем масштабнее будут ограничения и возможные последствия санкций для рынка энергоносителей, тем более негативно это отразится на евро. Как заявила недавно глава Европейского центрального банка Кристин Лагард, «чем дольше длится конфликт, тем выше будут экономические издержки, и тем больше вероятность того, что мы окажемся в более неблагоприятных сценариях».

Между тем участники рынка также готовятся к завтрашней публикации (в 18:00 GMT) протоколов с мартовского заседания ФРС, в которых могут оказаться новые подробности плана по ужесточению монетарной политики.

А пока что мнения участников рынка относительно перспектив доллара разделились. С одной стороны, ужесточение монетарной политики центрального банка в обычных условиях способствует укреплению национальной валюты. Склонность доллара к росту против некоторых других основных валют, в т.ч. евро и иены отчасти обусловлена масштабным притоком в США институциональных инвестиций, связанным с тем, что доллар становится более привлекательным для тех, кто торгует на разнице между процентными ставками и для долгосрочных инвесторов.

С другой стороны, рост доллара в результате ужесточения монетарной политики ФРС может оказаться ограниченным, считают некоторые экономисты: постепенное увеличение процентной ставки не гарантирует сдерживание инфляции, а более резкий её рост на 0,50% и выше может оказать давление на экономику.

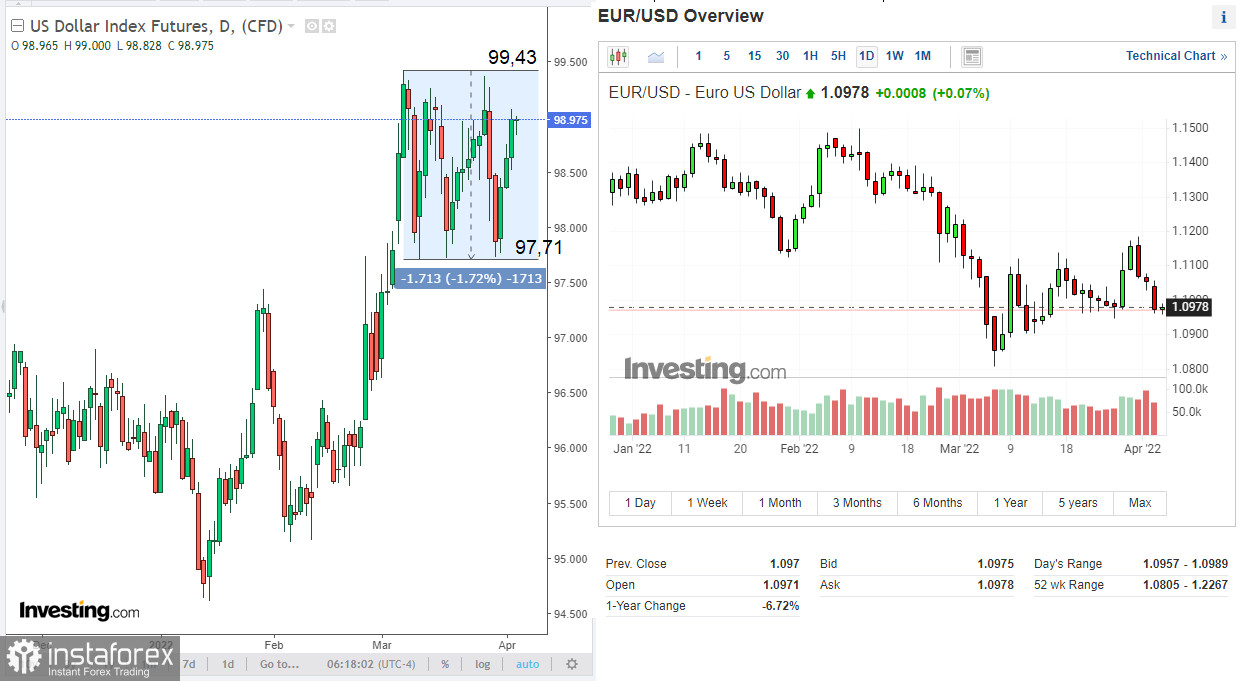

А пока что индекс доллара DXY сохраняет позитивную динамику, в основном за счет роста доллара против евро и иены, доля которых в DXY составляет примерно 58% и 14%, соответственно.

На момент публикации данной статьи фьючерсы DXY торгуются вблизи отметки 98.98, в верхней части диапазона, образованного в начале марта, между отметками 99,43 и 97,71.

А сегодня участники рынка обратят внимание на публикацию (в 14:00 GMT) отчета ISM с мартовским данными по занятости, бизнес-активности и новым заказам в секторе услуг американской экономики. Ожидается, что индекс PMI менеджеров по снабжению для сферы услуг выйдет с повышением до 58,0 с 56,5 в феврале. Относительный рост этого индикатора и значения выше 50 говорят о росте бизнес-активности и позитивно влияют на доллар. Однако, относительное снижение индекса и, особенно, ниже значения 50, может краткосрочно негативно повлиять на доллар.

Технический анализ и торговые рекомендации

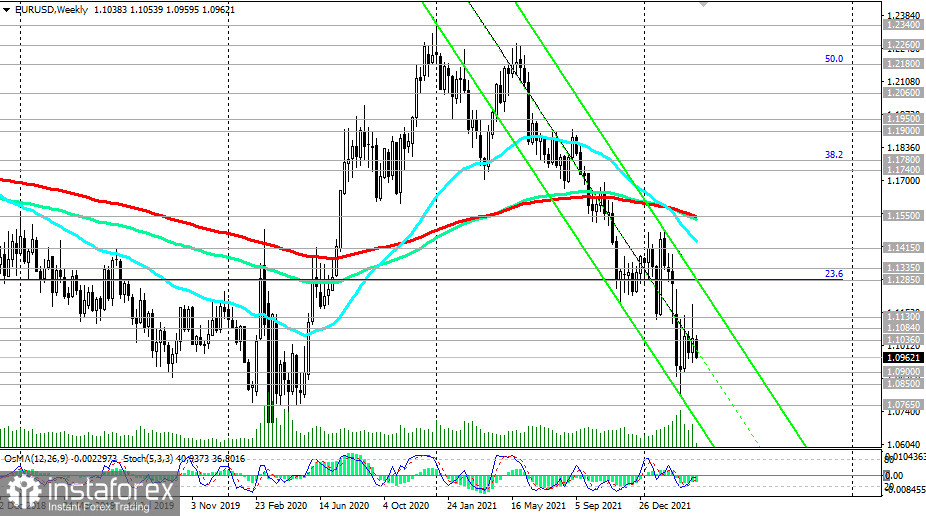

EUR/USD продолжает торговаться в зоне медвежьего рынка, снижаясь в рамках нисходящих каналов на дневном и недельном графиках. Нижняя граница нисходящего канала на недельном графике проходит ниже отметки 1.0700, вблизи минимумов марта 2020 года.

Вероятно, эта отметка может стать ориентиром для коротких позиций по паре с промежуточными целями на отметках 1.0900, 1.0850, 1.0800, 1.0765.

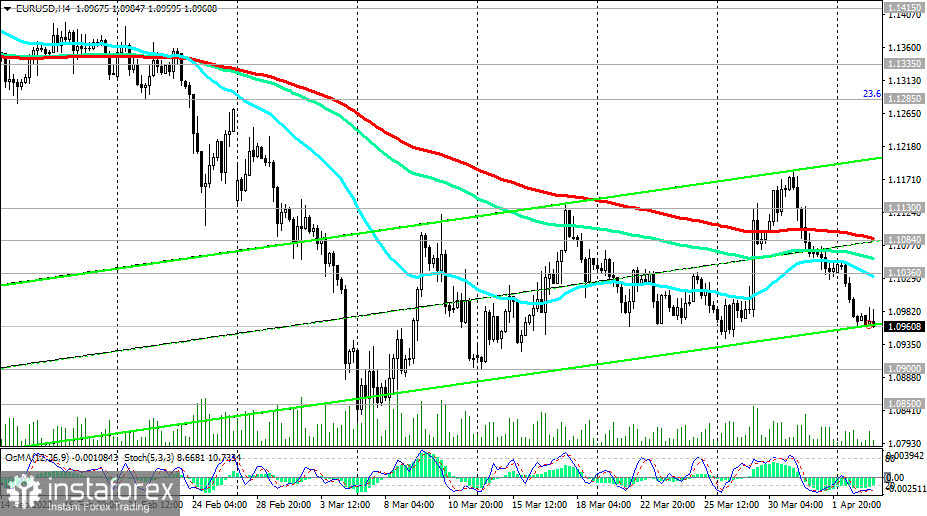

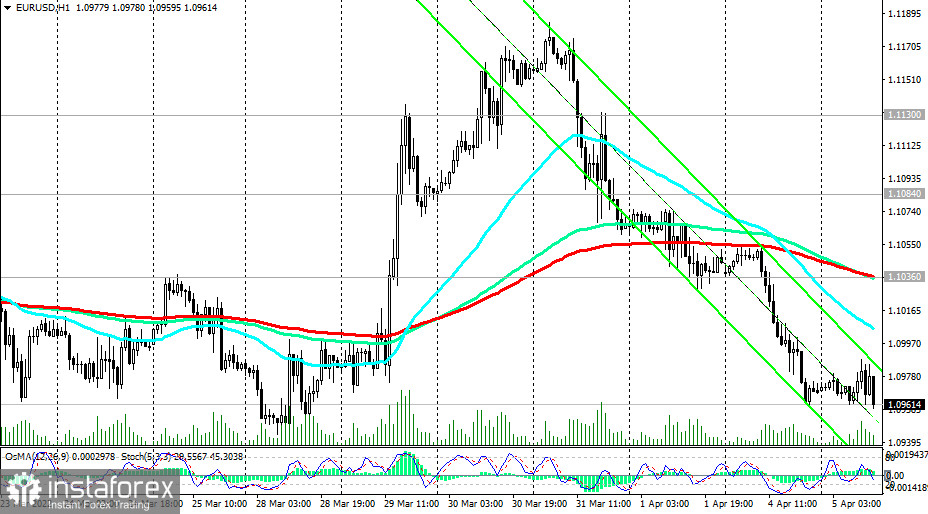

В альтернативном сценарии коррекционный рост может начаться после пробоя краткосрочного уровня сопротивления 1.1006 (ЕМА200 на 15-минутном графике) с целями на уровнях сопротивления 1.1036, 1.1084, 1.1100, 1.1130, вблизи которых можно расположить отложенные ордера на продажу.

Ниже уровней сопротивления 1.1285 (уровень Фибоначчи 23,6% восходящей коррекции в волне снижения пары с уровня 1.3870, начавшейся в мае 2014 года, к отметке 1.0500), 1.1335 (локальные максимумы и ЕМА144 на дневном графике), 1.1415 (ЕМА200 на дневном графике) EUR/USD находится в зоне медвежьего рынка. Преобладает нисходящая динамика, делая короткие позиции предпочтительными.

Уровни поддержки: 1.0900, 1.0850, 1.0765, 1.0700, 1.0500, 1.0350

Уровни сопротивления: 1.1006, 1.1036, 1.1084, 1.1130, 1.1200, 1.1285, 1.1300, 1.1335, 1.1415, 1.1500, 1.1550, 1.1740, 1.1780

Торговые Рекомендации

Sell by-market. Sell Limit 1.1036, 1.1084, 1.1100, 1.1130. Stop-Loss 1.1180. Take-Profit 1.0950, 1.0900, 1.0850, 1.0765, 1.0700, 1.0500, 1.0350

Buy Stop 1.1010. Stop-Loss 1.0960. Take-Profit 1.1036, 1.1084, 1.1100, 1.1130