Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Торги в среду на рынках по-прежнему находились под влиянием темы военного конфликта на Украине. После всплеска неоправданного оптимизма во вторник, в среду пришло «разочарование» тем, что переговоры между делегациями представителей Москва и Киева не привели к мирному разрешению этого конфликта. Это привело к возобновлению продаж на рынках акций, росту цен на товарные и сырьевые активы, а доллар хоть и получил поддержку, но незначительную.

Так что, собственно, происходит на рынке и что следует ожидать в ближайшем обозримом будущем?

Полагаем, что множество негативных факторов, а это и военный конфликт на Украине, и решение России продавать газ недружественным странам за рубли, а в перспективе и нефти, и зерна, и других товаров, а также продолжение роста инфляции в США, Европе и в других экономически развитых странах, что грозит перерасти в глобальную рецессию, а также ряд других причин по меньше, все это будет однозначно влиять на настроения инвесторов и на динамику стоимости активов.

В среду вышли важные данные по потребительской инфляции в Германии, которые показали ее усиление в марте до 7.3% с 5.1% в годовом выражении. Это сильный сигнал, указывающий на то, что первая в еврозоне экономика уже начала испытывать сильнейшее инфляционное давление, а значит ЕЦБ не сможет больше игнорировать это и ему придется решиться начать цикл повышения процентных ставок, что должно будет оказать поддержку курсу евро на валютном рынке.

Также вчера вышли важные значения по занятости в США от компании ADP. Цифры оказались заметно лучше прогнозов и показали рост количества новых рабочих мест в марте в 455 000 против 450 000. Но они не смогли воодушевить инвесторов, так как фокус рынка был направлен на события на Украине и на итоги переговоров между Москвой и Киевом, которые показали, что Россия не собирается менять свои планы военной операции.

Сегодня в центре внимания из статистических данных будут значения важного компонента потребительской инфляции в Америке – цифры базового ценового индекса расходов на личное потребление. Ожидается рост показателя в годовом выражении до 5.5% в феврале против 5.2% годом ранее. В месячном исчислении предполагается некоторая корректировка роста показателя до 0.4% в феврале с 0.5% в январе. Ожидаем, что, если индикатор покажет большее значение как в месячном, так и в годовом выражении – это может усилить рост ожидания более энергичного поднятия ставок ФРС, что в конечном итоге снова приведет к росту доходности трежерис и как следствие к новой волне укрепления курса доллара на рынке Форекс.

В целом, наблюдая за ситуацией на рынках, считаем, что волатильность останется крайне высокой. Вероятнее всего, будет отмечаться попеременный рост спроса на рисковые активы с одновременным ослаблением курса доллара, а затем обратный процесс. Инвесторы пока не готовы в полной мере формировать устойчивые тренды по причине перечисленных выше в статье факторов.

Прогноз дня:

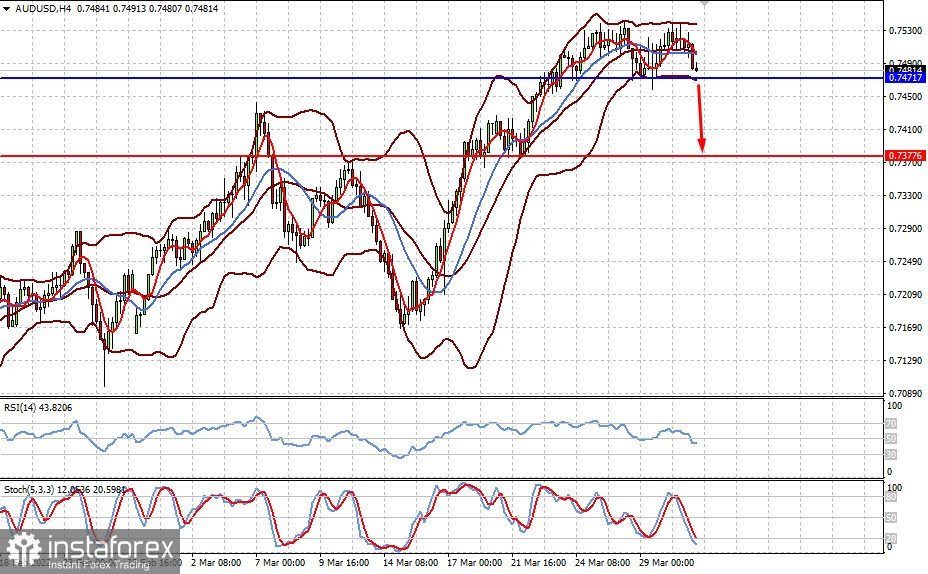

Пара AUDUSD торгуется выше отметки 0.7470, снижение ниже нее может привести к локальному падению к 0.7377

Пара USDCAD консолидируется ниже уровня 1.2545. Снижение цен на сырую нефть, а также, возможно, позитивные данные по занятости от Министерства труда США в эту пятницу могут привести к росту пары к 1.2780.