Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

США продолжают нагнетать напряженность на европейском континенте, преследуя свои, пока не до конца ясные, цели. Как обычно, вина за эскалацию возлагается на Россию, но упрямые факты говорят об ином – США по каким-то причинам называют вторжение на Украину «неизбежным», для чего Россия, по мнению Байдена, проведет «операцию под ложным флагом», то есть создаст ложный повод для начала войны. Несмотря на всю абсурдность подобных планов (силовой захват Украины создаст для России неприемлемые экономические и геополитические проблемы, не перекрываемые никакой гипотетической выгодой), подготовка к военным действиям идет быстрыми темпами.

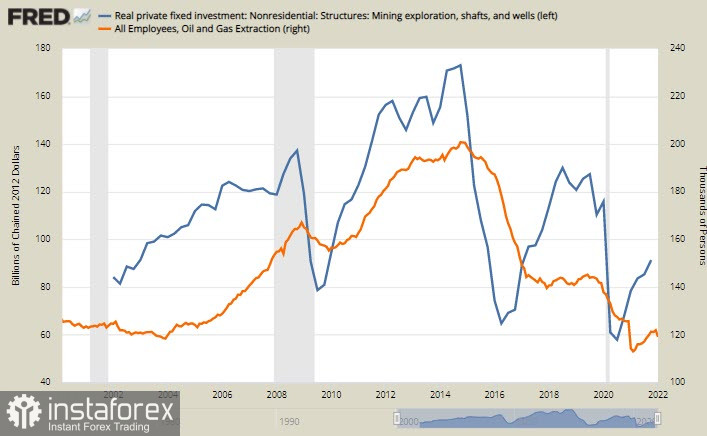

Возможно, что на самом деле никакой реальной подготовки к войне нет, но рынки реагируют не на реальность, а на информационный шум. Индекс S&P500 потерял более 2% по итогам дня, в минусе рынки акций стран АТР, и не никаких сомнений, что и Европа откроется в красной зоне. Рост нефти также во многом объясняется именно геополитическими причинами, в США инвестиции в добывающий сектор находятся на низких уровнях и далеки от пика 2015 года, занятость не растет, что означает отсутствие потенциала для роста добычи, во всяком случае в краткосрочной перспективе.

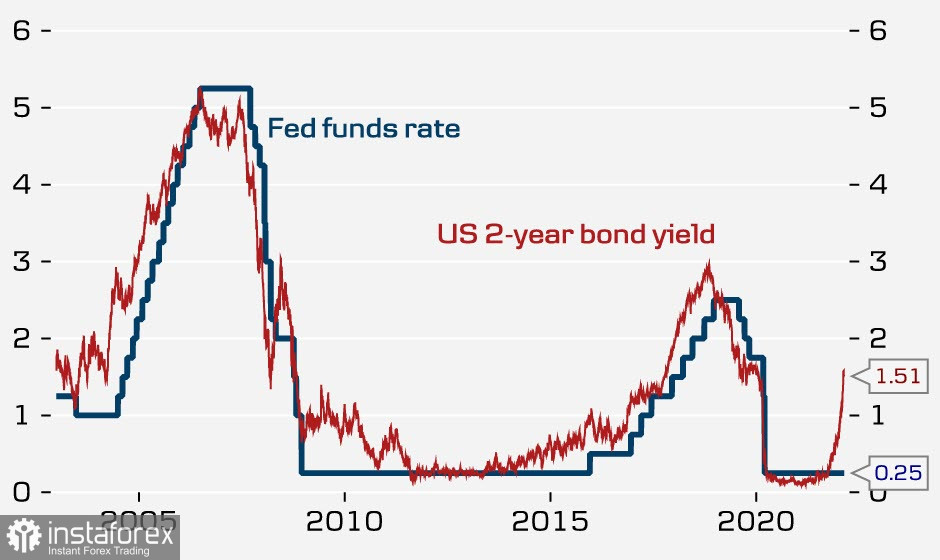

Опубликованный в среду протокол январского заседания ФРС немного снизил ожидания повышения ставки в марте сразу на 0.5%, поэтому его можно считать голубиным. Однако что касается темпов повышения ставки в целом, то чиновники ФРС готовятся делать это более агрессивно, чем прогнозировалось ранее, из-за более высокой инфляции, уверенного рынка труда и более сильных перспектив роста. В комментариях членов ФРС после публикации единства не наблюдается. В частности, глава ФРБ Сент-Луиса Буллард подтвердил высказанную ранее позиции о необходимости поднять ставку к июлю на 100 пунктов, в то время как Кашкари уверен, что повышение ставки не поможет снижению инфляции, Харкер призывает поднять ставку в марте всего на 0.25%.

Публикации последних данных в целом оказались более мягкими, но заметной реакции рынка, находящегося под магией «подготовки к войне», не вызвали. Индекс ФРБ Филадельфии с 23.2п до 16.0п в феврале, что ниже прогноза 20п., первоначальные заявки по безработице неожиданно выросли с 225 тыс. до 248 тыс. вместо ожидаемого снижения до 218 тыс. Слабость региональных обзоров может потенциально указывать на то, что индексы ISM в феврале также покажут снижение.

На рынке не сложилось единого мнения относительно планов ФРС, и это только добавляет напряжённости. В то время как темпы восстановления экономики США выглядят несколько переоцененными, финансовые показатели, требующие немедленного вмешательства, зашкаливают. DanskeBank, анализируя циклы повышения ставок в последние 30 лет, считает, что текущие условия уже сильно отличаются от того, что было раньше – базовая инфляция намного выше, безработица ниже, доходности стремительно растут, ставка отстает от них неоправданно далеко.

Соответственно, как полагает DanskeBank, ФРС будет вынуждена быстрыми темпами догонять кривую доходностей, а потому повысит ставку в текущем году на 200 пунктов, причем начнет сразу с 50п. в марте, а уже в мае начнет сокращать баланс. Если банк прав в своих расчетах, то в этом случае следует ожидать более быстрого роста нагрузки на бюджет США и стремительного роста дефицита бюджета, который потребует от решительных мер от правительства.

США необходимо создать условия для притока иностранного капитала, для чего нужно реализовать комбинацию двух факторов – создать более выгодные условия для ведения бизнеса и не допустить быстрого ужесточения финансовых условий из-за необходимых действий ФРС. Первое достигается ростом цен на сырье и энергоносители, поэтому нефть и имеет хорошие перспективы для роста, несмотря на низкий уровень инвестиций в сектор, равно как и цены на природный газ в Европе, второе – рост геополитической напряженности в той же Европе, создающий условия для бегства капитала.

Таким образом, мы склонны расценивать рост геополитической напряженности в Европе как операцию прикрытия для неизбежного старта цикла роста ставок ФРС в марте. Её цель – поддержать слабеющий доллар и переложить на плечи инвесторов, уводящих свои капиталы из Европы, основные риски реализации «плана Байдена» в преддверии промежуточных выборов осенью этого года, когда ФРС начнет сокращение баланса и не сможет финансировать бюджет США в прежних объемах. Без такой массированной поддержки доллар, как показывают отчеты CFTC уже несколько недель, слабел бы гораздо быстрее.