Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

На рынке по-прежнему раскручиваются две важные темы – мнимое нападение России на Украину и грядущее повышение процентных ставок ФРС на мартовском заседании.

Администрация Дж. Байдена страстно желает военного конфликта между РФ и Украиной для решения своих узко политических внутренних проблем. Эта тема также активно присутствует в СМИ, что хоть и не оказывает чувствительного влияния на динамику акций компаний, но в полной мере стимулирует рост цен на энергоресурсы. По-настоящему влиятельной темой является ожидание роста процентных ставок в Америке.

Опубликованный в среду протокол последнего заседания ЦБ показал, что регулятор будет поднимать ставки, но, вероятно, не столь агрессивно, как это многим сейчас кажется на рынке. Фактически представленный документ показал, что не стоит ожидать чрезмерно агрессивного поднятия стоимости заимствований, а значит рынок может ошибаться в том, что в следующем месяце ставки будут сразу подняты на 0.50%, а не предполагаемые до этого 0.25%. Вот почему после публикации протокола заседания американские индексы сократили потери.

Из представленных в среду важных данных следует упомянуть значения потребительской инфляции в Британии. Местный индекс потребительских цен в годовом выражении вырос до 5.5% против 5.4%. В январе он снизился несколько меньше, чем это ожидалось, на 0.1% против -0.2%. Базовое, годовое значение инфляции также поднялось, до 4.4% против 4.2%. Стерлинг ожидаемо на эти новости отреагировал ростом курса на рынке Форекс, но его повышение к доллару оказалось ограниченным уровнем 1.3600. Главным лимитирующим фактором на валютных рынках по-прежнему остается тема грядущего повышения процентных ставок Федрезервом на мартовском заседании. Насколько реально будут подняты ставки, покажет время, но если они будут повышены всего лишь на 0.25%, а не на предполагаемые рынками 0.50%, то можно будет ожидать отката вверх рынков акций и локального снижения курса доллара. И все это произойдет потому, что ставки будут подняты меньше, чем это ожидается в настоящий момент.

Сегодня рынок будет следить за публикацией данных по числу заявок на пособие по безработице в Америке, ожидается их снижение до 219 000 против 223 000 неделей ранее. Кроме этого, выйдут значения числа разрешений на строительство и пакет статистики от Филадельфийского университета.

В целом, оценивая общую картину на рынке, полагаем, что высокая волатильность сохранится до заседания Федрезерва в марте.

Прогноз дня:

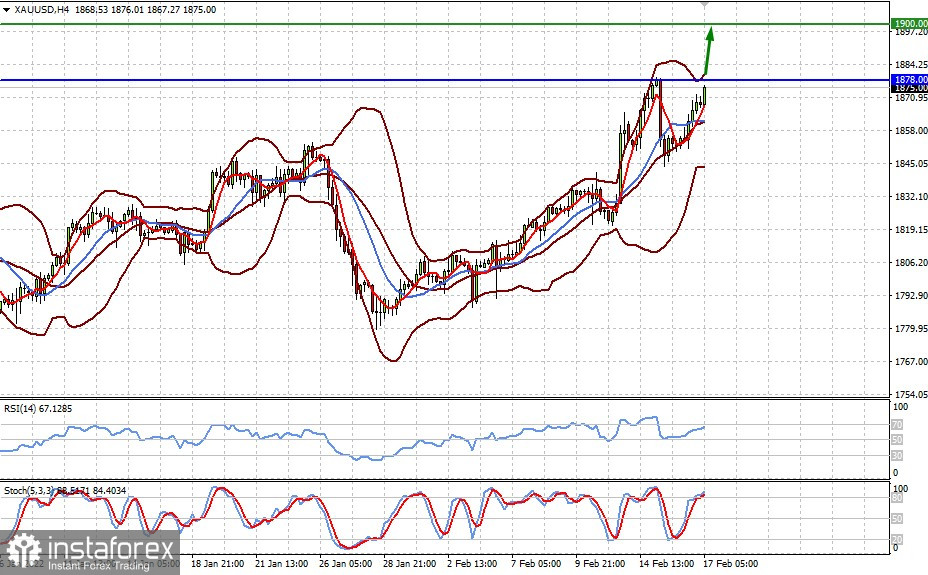

Золото на споте снова получает поддержку на фоне высокой волатильности на рынках и множества внешних негативных факторов. Если напряженность будет сохраняться, есть высокая вероятность продолжения роста цены к 1900.00 после преодоления сильного уровня сопротивления 1878.00

Пара USDJPY также реагирует снижением на фоне геополитической напряженности. Она пока остается в диапазоне 115.00-116.35, но, если настроения не улучшатся и цены снизится ниже нижней границы диапазона, следует ожидать ее падения к 114.30.