Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Опубликованные в среду данные по занятости от компании ADP оказались крайне разочаровывающими, но не смогли оказать заметного негативного влияния на американский рынок акций, хотя и несколько приглушили начавшийся в прошлую пятницу откат вверх после январской коррекции.

Согласно представленным данным, американская экономика не только не приобрела новых рабочих мест в январе, но и потеряла еще 301 000. Такая картина наблюдалась в последний раз в начале 2020 года на волне старта пандемии COVID-19.

Так почему рынок не отреагировал на эти в общем-то крайне плохие новости?

Как нам представляется, этому есть две причины. Одна кроется в том, что инвесторам и так понятно, что ситуация в экономике Америки аховая на фоне высокой инфляции, почему, собственно, ФРС и дала понять, что уже на мартовском заседании будет начинать поднимать процентные ставки. Эта тема уже учтена в рыночных ценах. Другая причина, похоже, состоит в том, что рынок решил ориентироваться все-таки на официальные цифры по количеству новых рабочих мест, которые будут озвучены в эту пятницу, и вот тогда можно будет ожидать уже какой-то внятной реакции.

Из важных событий сегодняшнего дня однозначно выделим итоги заседаний ЕЦБ и Банка Англии по денежно-кредитным политикам. Ожидается, что европейский регулятор сохранит все параметры монетарной политики без изменений, включая нулевой уровень для основной процентной ставки. А вот от британского ЦБ ожидают очередного поднятия стоимости заимствований на 0.25% до 0.50%, но при этом неизменности мер поддержки экономики на отметке в 875 млрд фунтов стерлингов.

Что следует ожидать по итогам заседаний этих двух крупнейших мировых ЦБ?

Полагаем, что сохранение ЕЦБ неизменного курса денежной политики никого не удивит. От регулятора инвесторы будут ожидать планов на будущее. Будут ожидать реакции К. Лагард, президента банка, на публикацию данных по инфляции в регионе, которая подскочила к отметке 5.1% с 5.0%, несмотря на консенсус-прогноз ее торможения до 4.4%. Если она, выступая не пресс-конференции, затронет тему сроков повышения процентных ставок – это окажет заметную поддержку единой европейской валюте на рынке Форекс. В то же время это может стать холодным душем для местного рынка акций, вызвав его перспективную коррекцию. Конечно, если эта тема затрагиваться не будет, евро окажется под давлением в первую очередь против доллара США, а европейский рынок акций спокойно выдохнет и получит поддержку.

Но опять же заметим, что все-таки вероятность поднятия темы смены монетарного курса с мягкого на более жесткий является более актуальной, поэтому вероятность возобновления роста евро и ослабления спроса на европейские акции может состояться.

В отношении реакции рынка на поднятие ставок Банком Англии заметим, что это решение является ожидаемым и может быть уже учтенным в котировках курс стерлинга. Только неожиданность, а именно либо повышение ставки сразу на 0.50% либо, наоборот, решение этого не делать приведет к заметному движению курса британской валюты. Но такой вариант развития ситуации маловероятен. Скорее всего, заметные движения на валютном рынке, рынках акций и товарно-сырьевых рынках мы сможем увидеть уже завтра по итогам обнародования данных по занятости в Америке.

Прогноз дня:

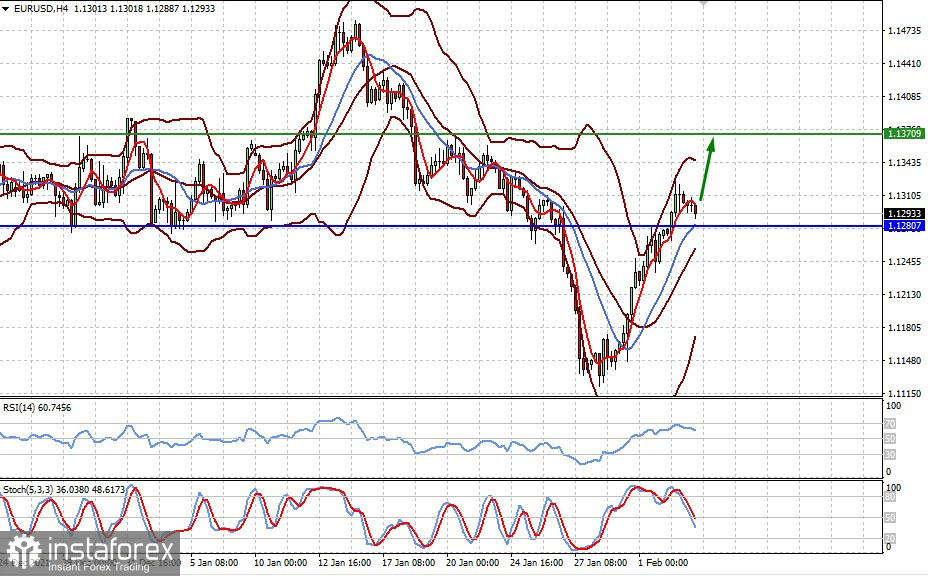

Пара EURUSD торгуется над уровнем 1.1280. Любые сигналы о вероятности более раннего повышения ставок поддержат пару. На этой волне она может возобновить рост к 1.1370.

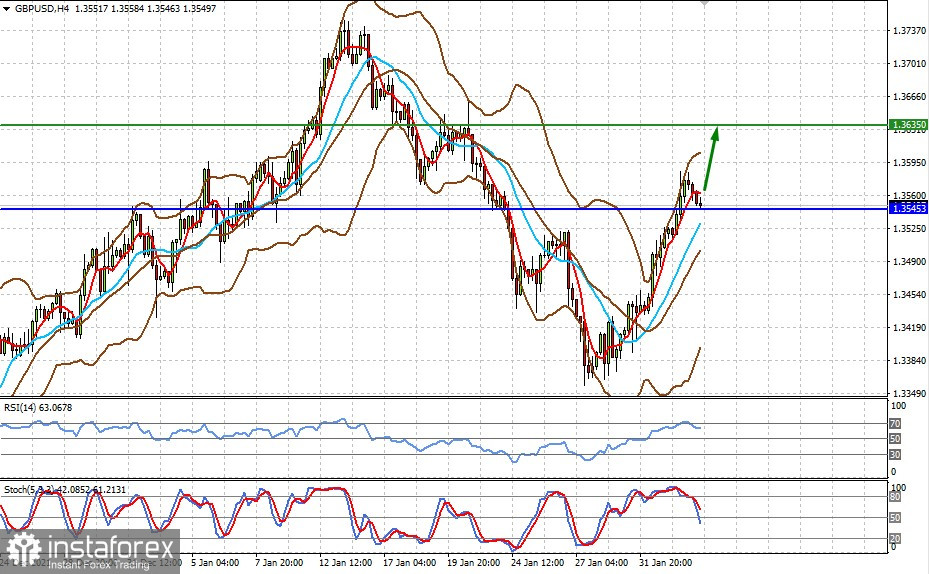

Пара GBPUSD торгуется выше отметки 1.3545. Повышение ставки Банком Англии может оказать лишь локальную поддержку паре и способствовать ее росту к 1.3635.