Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Пока рынки переваривают ожидаемый старт первого повышения процентных ставок ФРС на фоне сильного роста инфляции уже в марте этого года, фокус постепенно у участников рынка смещается на выходящие важные значения потребительской инфляции в Германии и еврозоне, которые будут представлены на этой неделе.

Напомним, что ЕЦБ так же, как и Федрезерв, в период острой фазы коронавирусной инфекции проводил ряд мер стимулирования экономики региона, которые поддержали как население, так и местные бизнесы в условиях, идущих друг за другом локдаунов. Но все-таки была и существенная разница. Во-первых, в отличие от США, ЕЦБ не занимался разбрасыванием «вертолетных денег», что в конечном итоге не позволило инфляции в регионе взлететь до чрезвычайных, хоть и довольно высоких, значений, как это произошло в Америке. Так, согласно последним данным экономической статистики, инфляция в Штатах подскочила к отметке в 7.0%, в еврозоне до 5.0%, в Германии до 5.3% в декабре. Но уже ожидается, что в январе инфляция должна заметно снизиться в еврозоне и в ФРГ до 4.3%. Если действительно так все и будет, то эти новости могут приободрить европейские экономические власти в решимости повременить с повышением процентных ставок, что позволит местной экономике получать еще какое-то время поддержку.

Конечно, если такой сценарий развития событий будет наблюдаться, то, во-первых, единая европейская валюта продолжит заметное падение к доллару, но при этом, что очень важно, местный рынок акций будет получать поддержку. Если в случае с фондовым рынком в Америке следует ожидать сохранения высокой волатильности в преддверии старта повышения ставок, то «мягкая» позиция европейского регулятора будет исключать эффект волатильности и стимулировать интерес инвесторов к акциям компаний региона евро.

Что касается общей ситуации на рынках, полагаем, что в Америке инвесторы фактически отыграли тему первого, возможно, 0.25% повышения процентных ставок, а значит можно будет наблюдать полную концентрацию на выходящей корпоративной отчетности компаний за 4-ый квартал прошлого года, где позитивные новости будут подталкивать вверх стоимость акций.

На валютном рынке, как уже упоминалось выше, снижение инфляционного давления в еврозоне может привести к сильному ослаблению евро против доллара из-за высокой вероятность того, что ЕЦБ не будет спешить с увеличением стоимости заимствований. В этом случае основная валютная пара EURUSD может упасть к отметке 1.0700 уже к марту этого года.

На товарно-сырьевом рынке котировки нефти, похоже, будут неуклонно стремиться к отметке в 100 долларов за баррель, получая поддержку на фоне трех важных факторов: сохраняющегося высокого спроса на энергоресурсы, геополитической напряженности на Ближнем Востоке и противостояния между консолидированным Западом и Россией. Все это однозначно будет поддерживать акции нефтяных и энергетических компаний.

В целом, оценивая ситуацию на рынках, считаем, что начавшийся в пятницу откат на рынках акций может стать прологом окончания коррекции и привести к росту спроса на рисковые активы на мировых рынках акций.

Прогноз дня:

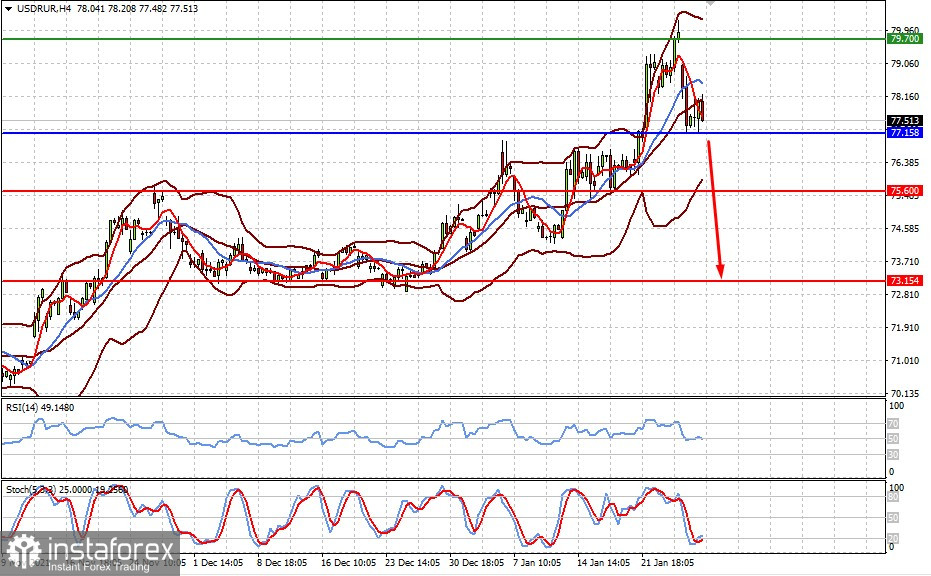

Пара USDRUB «лежит» выше уровня 77.15. Рост цен на нефть и отсутствие «резких» движений со стороны РФ в отношении столь желаемого Западом начала конфликта России с Украиной может привести к падению пары к 75.60 с перспективой дальнейшего снижения к 73.15.

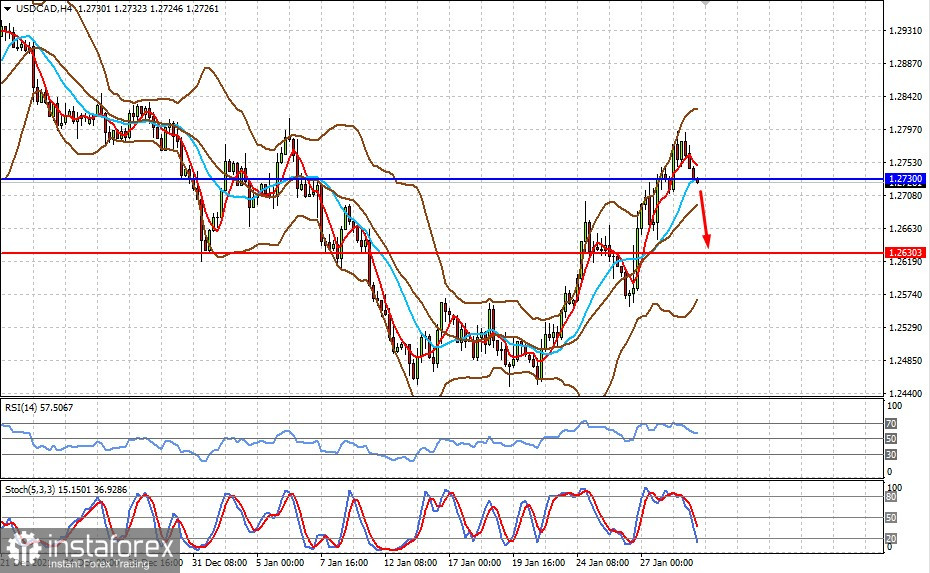

Пара USDCAD торгуется чуть ниже уровня 1.2730. Возобновление роста цен на сырую нефть и локальная коррекция доллара США может привести к падению пары к уровню 1.2630.