Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

После того как по итогам заседания ФРС Дж. Пауэлл фактически сообщил о том, когда следует ожидать первого повышения процентных ставок, напомним, это март, главной темой становится, с каким темпом этот процесс будет происходить.

От того, насколько активно будет Федрезерв поднимать процентные ставки, зависит очень многое, если не все. Если они будут повышаться на 0.25% анонсируемых четыре раза, то несложно подсчитать, что на конец 2022 года диапазон процентных ставок вырастет всего лишь от 1.00% до 1.25%, как это было, например, в 2004 году. В тот период индекс DOW держался около отметки в 10500.00 пунктов, а S&P 500 крутился вокруг уровня в 1125.00. Индекс доллара двигался в диапазоне от 80.65 до 92.45 пункта. Доходность бенчмарка 10-летних трежерис находилась примерно на уровне от 3.9% до 4.00%.

По идее, если опираться на исторические данные, следует ожидать таких цифр, во всяком случае по индексу доллара ICE и доходности 10-летних трежерис. Но возникает резонный вопрос - а упадут ли к этим отметкам американские фондовые индексы? Следуя логике исторических подсчетов, DOW должен рухнуть в три раза, а S&P 500 обвалиться в два. Но, как показывает та же история, это не происходит. Этому есть по крайней мере две причины. Первая - временная девальвация доллара и предпочтения инвесторов. Если с первой все понятно, так как исторически любая валюта постепенно девальвируется, не берем фактор катаклизма, то вторая объясняется привлекательностью фондового рынка. То здесь в США все нормально.

Значит, получает, что в перспективе с процессом повышения процентных ставок ФРС можно будет наблюдать повышение долларового индекса, и это будет происходить до того момента, пока ЦБ других экономически развитых стран не начнут свои циклы повышения ставок и не уравновесят доллар. В краткосрочной перспективе индекс ICE имеет все шансы вырасти к 100 пунктам.

Схожая картина ожидает и доходности трежерис, которые будут только подтягиваться вверх и способствовать укреплению курса доллара.

А вот в отношении перспектив заметного падения фондовых индексов стоит сомневаться. Да, перед ними непростое будущее, но не тяжелое. Все будет зависеть от того, насколько поднимет ФРС в марте ставки. Если только на 0.25%, то та коррекция, которая уже произошла, вероятно, уже учитывает такой уровень повышения. Значит, не сегодня-завтра она закончится и можно будет наблюдать их откат вверх. Кстати сказать, то же самое ожидает и доллар. Дальнейшего более глубокого падения как фондовых индексов, так и роста доллара стоит ожидать только в случае перспективного одновременного повышения ставок сразу на 0.50%, но это произойдет только в случае продолжения сильного, повторяем, сильного роста инфляции. А пока согласно динамике фьючерсов, на ставки по Федеральным фондам ожидается повышение в марте на 0.25%. Поэтому данные за январь, а потом и за февраль, будут решающими для того, насколько регулятор поднимет ставки, на 0.25% или сразу на 0.50%. А пока в ближайшее время есть высокая вероятность коррекции доллара вниз против основных валют, повышения спроса на акции компаний и товарно-сырьевые активы, а также консолидацию доходности американских трежерис возле достигнутых уровней.

Прогноз дня:

Пара EURUSD упала к уровню поддержки 1.1135. Смена настроений на рынке приведет к попытке ее восстановления к 1.1200.

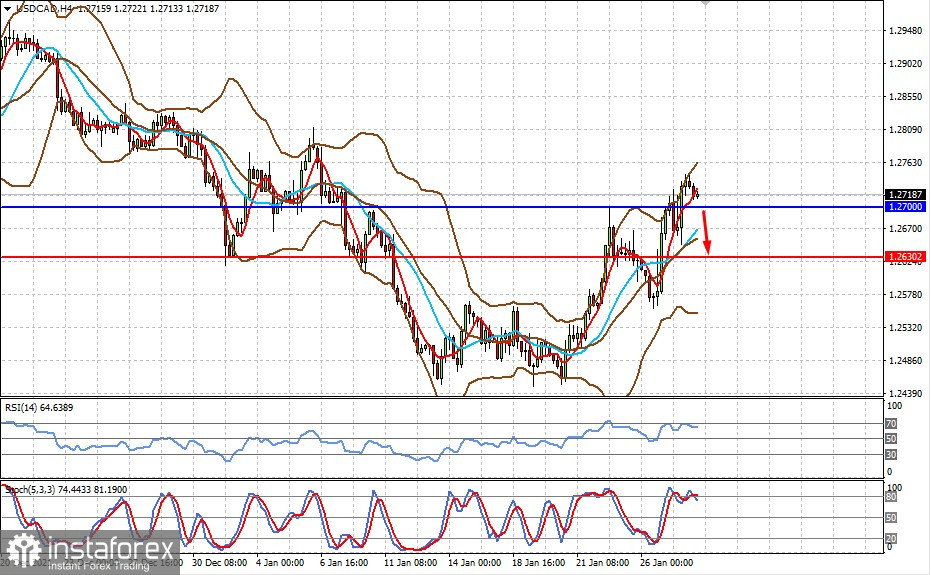

Пара USDCAD торгуется выше отметки 1.2700. Возобновление роста цен на сырую нефть и коррекция доллара США может привести к падению пары к уровню 1.2630.