Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

В начале января пара евро-доллар пыталась покинуть ценовой диапазон 1,1260-1,1360, в рамках которого она торговалась на протяжении шести предшествующих недель. Впервые с ноября покупатели вырвались из «заколдованного круга» и подошли к границам 15-й фигуры. Впрочем, на этом кратковременный северный поход завершился: быки eur/usd не успели даже протестировать отметку 1,1500, ограничившись достижением локального максимума 1,1483. В преддверии январского заседания ФРС доллар снова начал пользоваться спросом, а европейская валюта не смогла противопоставить себя гринбеку. В итоге пара вернулась в область вышеуказанного ценового эшелона, в ожидании ключевых событий этого месяца.

На этой неделе маятник качнётся либо в сторону доллара, либо в сторону евро – опять же, за счёт ослабления гринбека. На повестке дня – не только вердикт Федрезерва (хотя данный фундаментальный фактор играет ключевую роль), но другие макроэкономические релизы. Прежде всего речь идёт о публикации данных по росту ВВП США и публикации индекса расходов на личное потребление. Если звёзды будут складываться «в один ряд» – в пользу гринбека – пара eur/usd уйдёт ниже уровня поддержки 1,1260 (нижняя линия индикатора Bollinger Bands на дневном графике) и попытается протестировать 11-ю фигуру. В ином случае нас снова ожидает масштабная коррекция с тестированием отметки 1,1500.

Сегодня, 24 января, в ключевых европейских странах будут опубликованы индексы деловой активности PMI в производственном секторе и сфере услуг. Согласно предварительным прогнозам, релиз отразит негативную динамику: январский результат окажется хуже декабрьского. Но если показатели выйдут в пределах прогнозных значений, трейдеры вряд ли отреагируют на них. Индекс деловой активности в производственном секторе США также должен немного замедлиться (56,9 пункта при декабрьском результате 57,7).

Во вторник, 25 января, будет опубликован немецкий индикатор условий деловой среды от IFO. По предварительным прогнозам, он должен выйти на том же уровне, что и в декабре. Пара eur/usd может рефлекторно отреагировать на этот релиз в зависимости от его «окраса». Но реакция в любом случае будет носить краткосрочный характер. В период американской сессии вторника всё внимание будет приковано к индикатору потребительской уверенности в США. Этот показатель демонстрировал последовательный рост на протяжении 4 месяцев (с сентября по декабрь), достигнув отметки 115,8 пункта. Однако январские цифры могут разочаровать: индикатор должен снизиться до 111-ти пунктов. Впрочем, этот релиз также окажет на пару краткосрочное влияние. До оглашения вердикта ФРС никто из участников рынка не решится на активные действия.

Поэтому наиболее важным днём недели станет среда, 26 января. Под занавес торгового дня Федрезерв объявит о своём решении, а Джером Пауэлл проведёт традиционную пресс-конференцию. Интрига этого события заключается в ответе на один вопрос: готов ли Федрезерв к агрессивным темпам повышения процентной ставки в этом году? По мнению одних экспертов, ожидания трейдеров носят завышенный характер. Согласно базовому сценарию, ФРС будет повышать ключевую ставку в марте, летом (в июне или августе) и декабре. Также этот сценарий предполагает старт сокращения баланса в июле. Есть и более «ястребиный» вариант развития событий, при котором Федрезерв будет повышать ставку через каждое своё заседание, начиная с марта 2022 года (всего четыре повышения). При реализации данного сценария, о сокращении баланса может быть объявлено уже на майском заседании. Любые отклонения от вышеуказанных сценариев в сторону более сдержанной позиции будут интерпретированы против американской валюты. Здесь также необходимо отметить, что многие представители ФРС в начале января «разогрели» рынок своими ястребиными высказываниями. Поэтому на мой взгляд, соответствующая планка ожиданий находится достаточно высоко: Федрезерву трудно будет превзойти эти ожидания. Хотя и этот вариант не исключён, учитывая рекордные темпы роста инфляции в США.

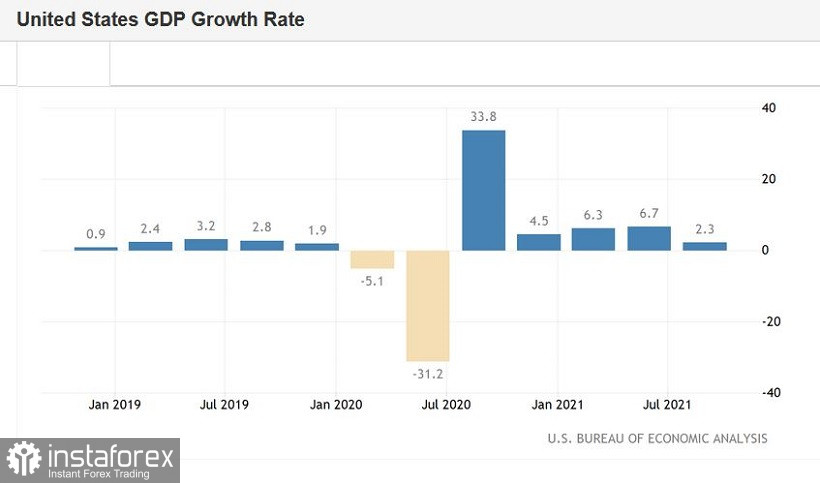

В четверг, 27 января, всё внимание будет приковано к релизу данных по росту экономики США в четвертом квартале 2021 года. Напомню, что третий квартал оказался, по сути, провальным: объём ВВП увеличился всего лишь на 2,3%. Четвертый квартал должен отразить более сильную динамику: согласно предварительным прогнозам, американская экономика ускорится до 5,4%. Также в этот день будут опубликованы данные по объёму заказов на товары долгосрочного пользования в США. Здесь ожидается негативная динамика: общий объём заказов должен сократиться на 0,4%, без учёта транспорта вырасти всего лишь на 0,3%.

В пятницу мы узнаем динамику наиболее предпочитаемого Федрезервом показателя инфляции – индекса расходов на личное потребление (PCE). Уже на протяжении нескольких месяцев он существенно превышает целевой уровень американского регулятора. Считается, что данный индикатор отслеживается членами ФРС «с особым пристрастием». В ноябре базовый индекс подскочил до отметки 4,7% (в годовом выражении). Это самый сильный темп роста с 1989 (!) года. При этом результат октября был пересмотрен в сторону увеличения (с 4,1% до 4,2%). В декабре ожидается дальнейший рост индикатора: согласно прогнозам, он должен выйти на отметке 4,8%. Данный релиз может оказать существенную поддержку американской валюте, особенно если выйдет в «зелёной зоне» и пересечёт пятипроцентную отметку.

Таким образом, на мой взгляд, до среды пара eur/usd будет по-прежнему торговаться в ценовом диапазоне 1,1260-1,1360, однако дальнейшая её судьба будет зависеть от того, насколько «агрессивным» окажется Федрезерв. Поэтому в преддверии объявления итогов ФРС трейдерам целесообразно занять выжидательную позицию по паре, учитывая высокую степень неопределённости.