Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

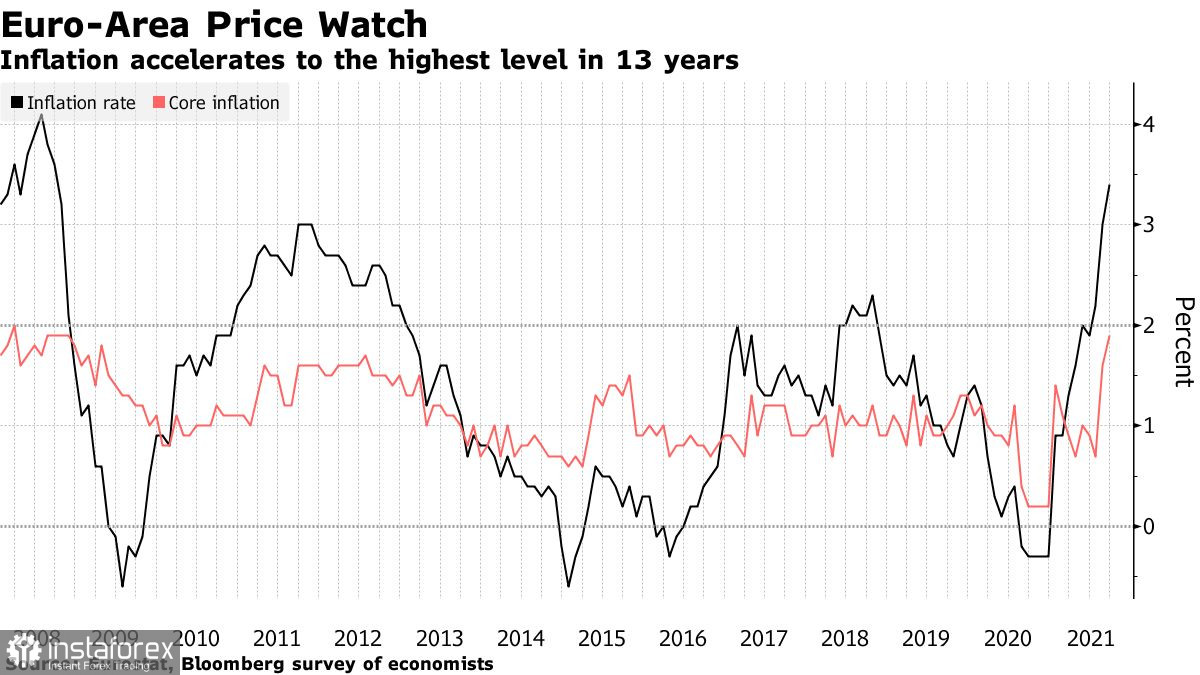

Стагфляция представляет риск и для еврозоны

Особо внимание вчера привлекло выступление представителя Европейского центрального банка Клааса Нота, который высказал свои опасения по поводу инфляционных рисков в еврозоне, заявив, что в будущем цены могут расти быстрее, чем ожидалось, – все из-за перебоев в поставках и стремительного роста заработной платы. Клааса считают одним из наиболее агрессивных членов Управляющего совета, который в последнее время очень серьезно относится к вероятности повышения инфляции. Он также отметил, что после долгого периода угрозы дефляции «это хорошие новости». «Риски общей инфляции снова увеличиваются, в то время как дополнительные риски в краткосрочной и среднесрочной перспективе в основном просматриваются в узких категориях. Сильная внутренняя динамика роста заработной платы также вызывает ряд вопросов», – отметил Клаас.

Проблемы сильного роста заработной платы сейчас встречается не только в еврозоне. В Соединенных Штатах Америки риск более агрессивного увеличения зарплат работников на фоне замедления темпов экономического роста может и вовсе привести к такому феномену, как стагфляция, что создаст дополнительные проблемы для управляющих органов внутри страны.

Комментарии Клааса характеризовались обеспокоенностью перспективами более высокой инфляции и сильно отличались от недавних заявлений, сделанных президентом Европейского центрального банка Кристин Лагард. На прошлой неделе Лагард неоднократно подчеркивала, что нынешний всплеск носит временный характер, сохраняя склонность к курсу сверхмягкой денежно-кредитной политики.

Учитывая, что Управляющий совет ЕЦБ намного обширней, чем тот же Комитет ФРС по операциям на открытом рынке, неудивительно, что тут намного больше разногласий и дебатов по этому поводу. В ЕЦБ уже намекали, что активно готовятся к постпандемическому стимулированию экономики и не собираются всерьез сворачивать меры поддержки. Тогда как в Федеральной резервной системе уже вовсю говорят о начале сворачивания подобных программ уже в ноябре этого года. Ожидается, что Европейский центральный банк со штаб-квартирой во Франкфурте объявит о следующих шагах в рамках своей программы экстренной покупки облигаций лишь в декабре этого года.

В настоящий момент потребительские цены в валютном блоке демонстрируют рост на 3,4%, что намного выше целевого значения ЕЦБ в 2%. В США этот показатель давно перевалил за 5,7%.

К слову, Клаас также поддерживает текущий базовый сценарий ЕЦБ в виде прекращения чрезвычайной программы покупки облигаций в марте 2022 года. Однако, по его словам, это не означает конец мягкой денежно-кредитной политики.

Международный валютный фонд меняет прогнозы

Тем временем Международный валютный фонд выразил обеспокоенность тем, что восстановление мировой экономики потеряло импульс и стало все более разделенным. По последнем прогнозам фонда, объем мирового производства вырастет на 5,9% в этом году, что на 0,1 процентного пункта ниже, чем прогноз в июле. Прогноз на 2022 год составил 4,9%.

Фонд предупредил, что угрозы для роста увеличились, указав на вариант нового штамма коронавируса Дельта, а также проблемы в цепочках поставок и ускорение инфляции. За общей цифрой также скрывается значительное снижение рейтинга некоторых стран, особенно стран с низкими доходами, где доступ к вакцинам остается ограниченным. «В целом риски для мировой экономики увеличились, а политические компромиссы стали более сложными», – заявила Гита Гопинатх, директор по экономическим исследованиям фонда. «Опасные расхождения в экономических перспективах между странами остаются серьезной проблемой».

Что касается угрозы стагфляции, о которой я уже упоминал выше, в МВФ немного успокоили инвесторов заявив, что к середине 2022 года инфляция снизится до 2% в странах с развитой экономикой после пика, наблюдаемого в последние месяцы этого года. А вот в странах с формирующимся рынком и развивающихся странах потребительские цены по-прежнему будут демонстрировать рост около 4,9% в следующем году. МВФ снизил свой прогноз для США на 2021 год до 6%, но повысил свою оценку на 2022 год с 4,9% до 5,2%. Рост В Китае этого показателя составит около 8%, а в еврозоне — около 5%. Прогнозы для Японии, Великобритании, Германии и Канады были снижены на этот год.

Что касается ВВП, то для стран с развитой экономикой он должен вернуться к своему докризисному уровню в 2022 году и даже превысить его на 0,9% в 2024 году.

Как отмечалось выше, такие разные показатели в основном формируются из-за возможностей доступа к вакцине и политической поддержки. По данным фонда, около 60% людей вакцинированы против Covid-19 в богатых странах и менее 5% в странах с низким уровнем доходов. Страны с развивающейся экономикой хоть и быстрее отказываются от политической поддержки, но все же сталкиваются с проблемой высокой инфляции.

Фундаментальная статистика

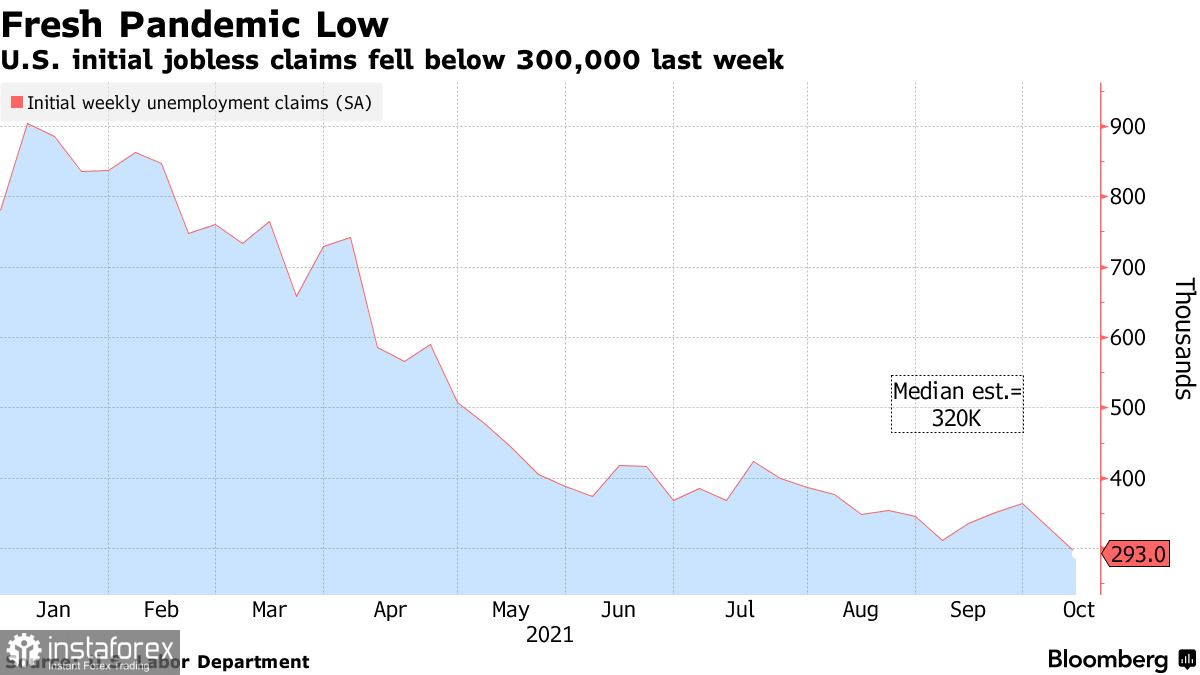

Что касается вчерашней фундаментальной статистики, то данные по американскому рынку труда в очередной раз порадовали инвесторов, что привело к укреплению американского доллара во второй половине дня. Согласно отчету Министерства труда США, количество заявок на пособие по безработице упало на прошлой неделе до самого низкого уровня с марта 2020 года, это свидетельствует о том, что работодатели цепляются за своих работников в условиях ограниченного рынка труда. Первичные заявки на пособие по безработице за неделю, закончившуюся 9 октября, составили 293 000, что на 36 000 меньше, чем на предыдущей неделе. По средней оценке экономистов, показатель ожидался на уровне 320 000 заявок. Как отметили в Министерстве, последний всплеск случаев заражения коронавирусом не привел к массовым увольнениям, поскольку компании стремились нанять больше сотрудников и сохранить тех, которые у них уже есть.

Что касается технической картины пары EURUSD.

Быки предприняли активную попытку сохранить импульс, наблюдаемый еще в середине этой недели, но потерпели неудачу в районе 1.1620, что серьезно ограничило восходящий потенциал. Теперь весь акцент будет смещен на защиту поддержки 1.1580, от которой зависит довольно многое. Если покупателям рисковых активов удастся отстоять этот уровень, не исключен повторный рост в район 1.1625. Однако пробиться к новым недельным максимумам в конце недели вряд ли удастся. Если медведи продавят торговый инструмент ниже 1.1580, то, скорей всего, мы увидим ценопад к минимумам 1.1550 и 1.1510.