Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

После непростой недели настроения участников рынка в пятницу заметно улучшились, фондовые индексы США закрылись в уверенном плюсе, рынки стран АТР в понедельник также торгуются в зеленой зоне, нет никаких сомнений в том, что и Европа откроется позитивно. Поднять настроения на рынке в пятницу помогли новости от фармацевтической компании Merck о том, что ее препарат для лечения Covid-19, молнупиравир, снизил риск госпитализации или смерти на 50% в исследованиях фазы 3. Ковидные новости продолжают оказывать доминирующее влияние на настроения игроков.

Что касается экономических данных, то производственный индекс ISM оказался выше ожиданий и составил 61.1п, что является одним из самых высоких значений за последние 30 лет. Объемы новых заказов остаются высокими на уровне 66.7п, из негатива нужно отметить проблемы с цепочкой поставок. В Японии исследование Tankan показало неожиданный рост индекса крупных производителей: до 18 в третьем квартале с 14 во втором квартале, и это самый высокий уровень с 2018 года. Очевидно, что производственная активность пока остается очень высокой, несмотря на продолжающиеся проблемы с цепочкой поставок и давление быстрого роста цен на энергоносители.

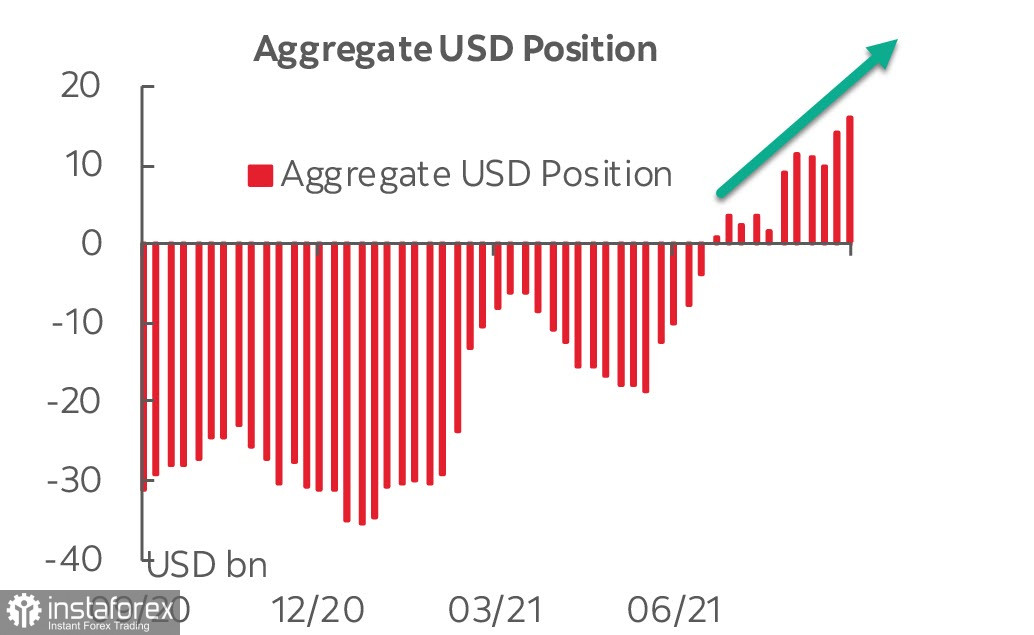

По данным CFTC, совокупная длинная позиция по доллару США выросла за отчетную неделю почти на 2 млрд и достигла 16.1 млрд, приближаясь к пику от февраля 2020г. (18.2 млрд). Долгосрочные спекулянты продолжают ставить на рост доллара.

Предполагаем, что наступившая неделя окажется позитивной для доллара, который сохранит статус главного фаворита рынка. Также в плюсе будут сырьевые валюты.

EURUSD

Перспективы еврозоны ухудшаются, и тому есть объективные причины. Несмотря на то что удельный вес газа (1.9%) и электроэнергии (2.9%) в расчете инфляции вроде бы невелик, по целому ряду смежных показателей рост цен на сырье будет оказывать сильное влияние, инфляция уже достигла 3.4% в сентябре, а значит, до конца года будет находиться существенно выше согласованного роста средней заработной платы.

Опережающий рост инфляции приведет к сокращению покупательной способности, что выразится в снижении потребления, падении реальных доходов и снижении производства. Можно сказать, что приближающаяся зима заметно повысит вероятность наступления экономического кризиса в еврозоне, что, в свою очередь, не позволит ЕЦБ приступить к сокращению стимулов ни в какой форме.

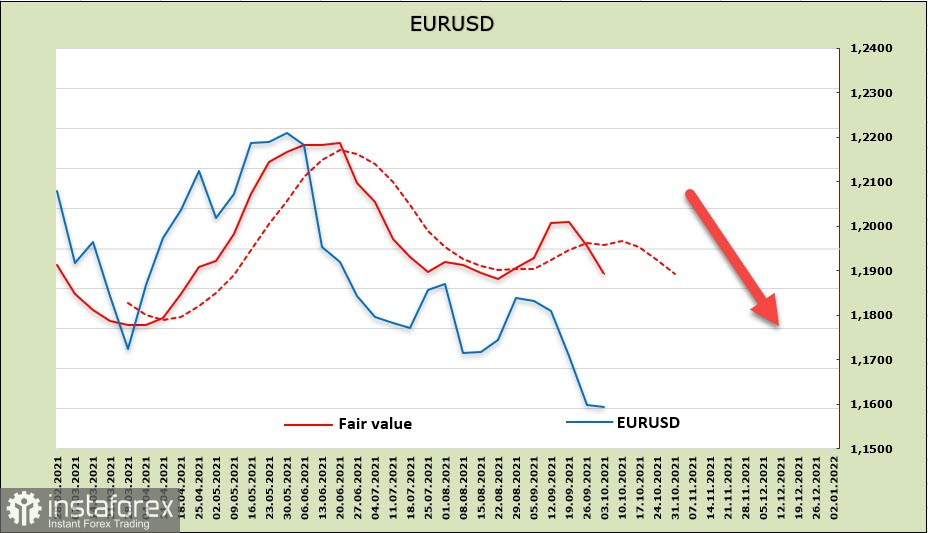

Спекулятивное позиционирование евро быстро движется в медвежью сторону. За отчетную неделю, согласно опубликованным CFTC данным, длинная позиция EUR сократилась на 1.645 млрд, до символических 127 млн, это самый низкий уровень с марта 2020 г.

Поддержка 1.1665 не устояла, и теперь ближайшая цель – поддержка 1.15. Причин ждать бычьего разворота по евро в настоящий момент нет.

GBPUSD

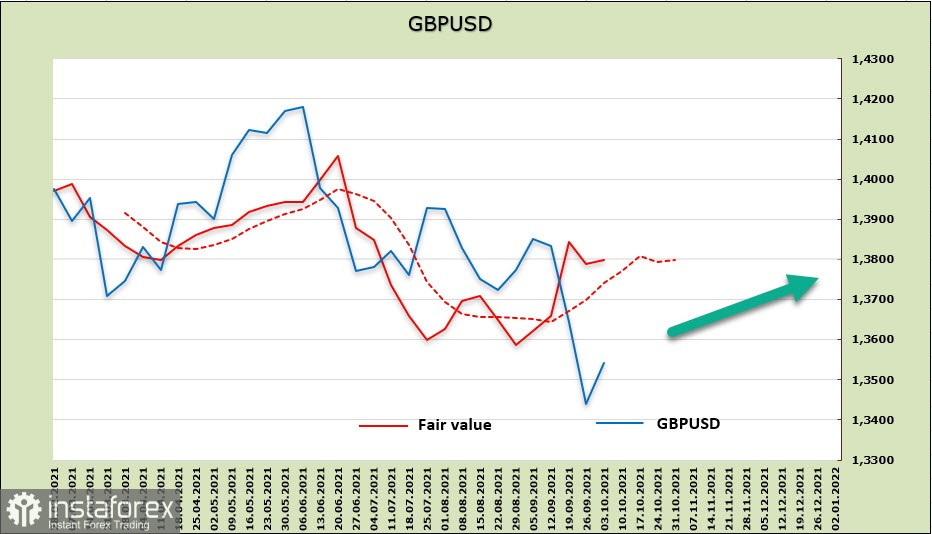

По фунту ситуация остается неопределенной. Если неделей ранее сформировалась короткая позиция, пусть и с минимальным перевесом, то за отчетную неделю быки прибавили 185 млн, и вновь мы наблюдаем длинную позицию +166 млн. Перевес минимальный, устойчивого направления фунт не имеет.

NIESR предполагает, что инфляция может достигнуть 5% в начале следующего года, и если Британия столкнется с проблемой резкого роста инфляционных ожиданий, влияющих на цены и заработную плату, то контроль над ними может потребовать чрезвычайных мер – резкого повышения ставок и рецессионного сокращения спроса, к чему на фоне приближающегося энергетического коллапса Банк Англии совершенно не готов.

Прогнозы BoE основаны на том, что инфляционные ожидания останутся привязанными к его целевому показателю, но, похоже, расчеты будут опровергнуты суровой реальностью. Растет неопределённость, и главное сейчас – пережить этот период, как откровенно высказался глава BoE Бейли в ходже выступления на форуме ЕЦБ.

Динамика расчетной цены у фунта лучше, чем у евро, что дает шансы на возобновление роста, но ситуация усложняется набирающим силу энергетическим кризисом. Зона сопротивления 1.3580/3600, предполагаем, что фунту не удастся преодолеть этот барьер, и по море исчерпания силы краткосрочного бычьего импульса распродажа возобновится, долгосрочная цель 1.3120/80.