Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Покупатели рисковых активов в паре EURUSD продолжают стучаться в 20-ю фигуру,, и кажется, что вот-вот им удастся образовать ее пробой. Такой сценарий является лишь делом времени, поэтому просто запаситесь терпением. С технической точки зрения картина никак не изменилась, а утренние задачи не реализованы. Быки явно нацелены на пробой 20-ой фигуры. Другой вопрос – удастся ли покупателям рисковых активов зацепиться за этот уровень. Если это произойдет и быки займут область 1.2020, то можно ожидать продолжения восходящего тренда в район максимумов 1.2080 и 1.2140. Говорить о переломе текущей восходящей картины можно будет лишь в том случае, если медведи вернут себе назад область поддержки 1.1935. Такой сценарий приведет к более крупной нисходящей коррекции в район минимума 1.1885, а затем и к тесту уровня 1.1810.

Сегодняшние данные по инфляции не отпугнули покупателей рисковых активов хоть и оказались хуже прогнозов экономистов, просигнализировав о ее сокращении. Уже сейчас видно, что августовские данные по инфляции в еврозоне существенно не дотянули до ожиданий. Это указывает на вероятность роста дефляционных факторов, которые являются отголосками пандемии коронавируса. Не останется без внимания этот факт и Европейским центральным банком, которые еще долгое время будет избегать ужесточения финансовых условий.

Если инфляционное давление будет и дальше ослабевать в осенний период, наверняка европейский регулятор прибегнет к расширению и продлению программы экстренной покупки активов в условиях пандемии (PEPP). Однако не стоит забывать, что многие страны, пострадавшие от коронавируса, в скором времени смогут воспользоваться недавно созданным фондом восстановления экономики ЕС. Поэтому в краткосрочной перспективе ЕЦБ не будет испытывать особого давления из-за снижения цен, которое явно было неизбежно после резкого роста в начале лета этого года, когда были отменены карантинные меры.

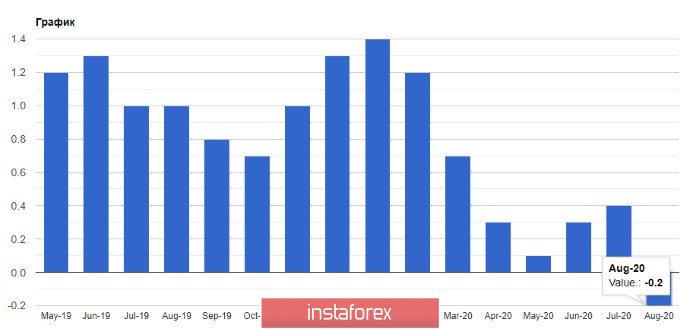

Согласно данным, индекс потребительских цен CPI еврозоны в августе 2020 года снизился на 0,2% по сравнению с тем же периодом предыдущего года после роста на 0,4% в июле. Экономисты ожидали роста индекса на 0,2%. Даже несмотря на тот факт, что мировые цены на нефть и продовольственные товары восстановились, это не привело к дефляционному давлению, вызванному пандемией. Вопрос в том, станет ли также существенно замедляться базовая инфляция. Если да, то это приведет к более решительным шагам со сторон Европейского центрального бака в плане смягчения денежно-кредитной политики. Тут недалеко и до очередного понижения отрицательных ставок по депозитам.

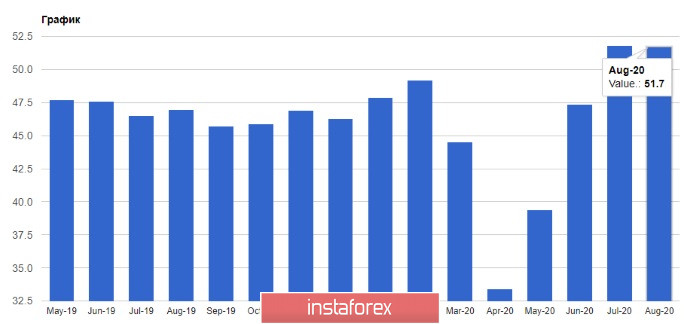

Сегодня также был опубликован ряд отчетов по активности в производственной сфере стран еврозоны. В целом там порядок, и существенного замедления роста активности не наблюдается. К примеру, в Италии индекс менеджеров по снабжению PMI для производственной сферы в августе составил 53,1 пункта против 51,9 пункта в июле, тогда как прогнозировался на уровне 52,0 пункта. Во Франции аналогичный индекс для производственной сферы в августе опустился ниже 50 пунктов, до 49,8 пункта, что свидетельствует о сокращении активности. Еще в июле он составил 52,4 пункта. В Германии дела обстоят достаточно спокойно. Там индекс в августе вырос и составил 52,2 пункта.

Такая разбежка показателей и по другим странам еврозоны привела к небольшому снижению общего индекса менеджеров по снабжению PMI для производственной сферы еврозоны в августе до уровня 51,7 пункта против 51,8 пункта в июле.