Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Когда финансовый мир переходит от безрисковых активов к беспроцентному риску, лучшего варианта, чем инвестиции в золото, сложно придумать. Вероятнее всего, апрель стал худшим месяцем в текущей рецессии, а март – для мировых фондовых индексов. Когда самое плохое позади, а рынки приходят в себя, спрос на активы-убежища, в первую очередь на доллар США, падает. При этом масштабный монетарный стимул породил множество инструментов с практически нулевой доходностью, которые не в состоянии конкурировать с драгметаллом. Как, впрочем, и акции, которые нынче выглядят чересчур дорогими.

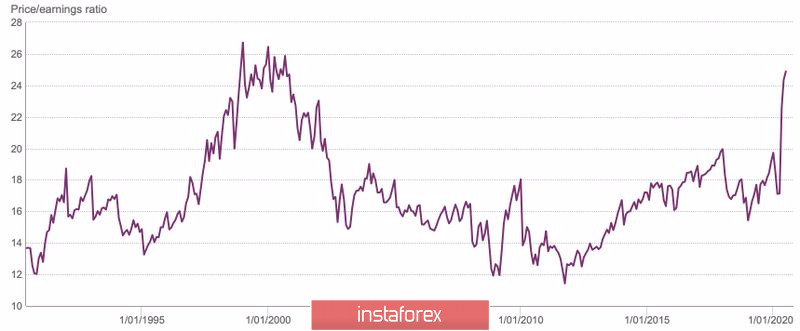

По оценкам экспертов Уолл-Стрит, корпоративные прибыли американских компаний, входящих в базу расчета S&P 500, сократятся во втором квартале на 45%. Финансовый сектор пострадает еще больше: его потери составят 57%. Тем не менее фондовый индекс восстановился от уровней мартовского дна более чем на 40% благодаря уверенности инвесторов, что акции обычно возвращаются к тренду быстрее, чем это делает экономика после рецессии. В результате соотношение «цены к прибыли» (P/E) нынче такое же высокое, как во времена кризиса доткомов. Тогда пузырь лопнул. Растущие риски, что он сделает то же самое сейчас, поддерживают «быков» по XAU/USD.

Динамика P/E по американским акциям

Облигации также не могут конкурировать с золотом. Ставки по ним настолько низки, что возникает ощущение, что ФРС уже контролирует кривую доходности. При этом ускорение июньской инфляции в Штатах до 0,6% м/м на фоне постепенного выхода из локдауна опускает реальные ставки, что является хорошей новостью для драгметалла. Даже нежелание Калифорнии открываться из-за роста числа инфицированных COVID-19 не заставляет инфляционные ожидания падать, так как надежда на возвращение к нормальной жизни никуда не исчезла.

Нет конкурентов у золота и среди основных мировых валют. Вызванная пандемией рецессия вынудила центробанки сделать и без того мягкую монетарную политику еще мягче. Снижение процентных ставок до нулевых уровней, программы количественного смягчения, рост балансов не позволяют денежным единицам поднять головы. На Forex, так же как и на рынке акций, вздуваются пузыри, и драгметалл является прекрасным инструментом хеджирования рисков того, что они лопнут.

Если выбор невелик, долго выбирать не приходится. В январе-июне чистый приток капитала в ориентированные на золото ETF составил почти $40 млрд, или 734 т. Это лучше предыдущих рекордов за целый год как в стоимостном выражении ($23 млрд в 2016), так и в натуральном (646 т в 2009). Стоит ли удивляться первому за последние 9 лет росту драгметалла выше психологически важной отметки $1800 за унцию?

Динамика притока капитала в ориентированные на золото ETF

Тот факт, что любые попытки «медведей» по XAU/USD запустить волну коррекции натыкаются на упорное сопротивление их оппонентов, которые не желают выпускать инициативу из своих рук, свидетельствует, что потенциал восходящего движения золота далеко не исчерпан. Прорыв сопротивления на $1815-1820 за унцию позволит сформировать лонги с таргетами на $1865 и $1915.

Золото, дневной график